正文:

大家好啊,今天市场在fdc利好的带动下早盘继续冲击新高,上证最高摸到3174点,随后震荡回落。

顺周期板块,困境反转表现强势,很好理解,就是fdc稳住了,经济企稳向好预期增强,此前受制于经济疲软的板块要展开估值修复。

除了房地产,包括白酒、家装、家电甚至像通策这样的医疗类企业也开始受到资金的关注。

周末我也是看到小作文,冷清许久的KTV,再度恢复了火爆。

我说什么来着,还是传统经济对白酒的促进更大,新质生产力跟KTV关系不是太大。

从内部来看,当前释放fdc的活力对稳定经济、消费至关重要,我们此前已经做过分析,从我个人的角度来说,大方向肯定是对的,但是时间可能还是需要一些。

从外部来看,当前的zc端发力,主要也是为了应对美联储居高不下的利率水平,现在大家都在较劲,看谁先扛不住。

而这个问题,不仅仅是经济层面的问题,还包括了地缘等多方面因素,不是一个简单的二元一次方程,对于这个问题我们不会拍着胸脯说我们看的很明白,但我至少认为,最坏的阶段应该应该已经过去,另一方面,美联储降息也只是时间问题。

看明白一些常识性问题之后,我认为已经可以帮助我们正确下注。

生物医药方面,我们今天讲两个问题。

第一个事情,我昨天在视频上说了,就是关于CXO行业的一个新思考。

其实不一定是我们的CXO为了迎合新规需要去外部建厂,而很可能是美医药公司把大量的的药物发现、know-how、临床前研究都会放到中国来做,中国这边有成果之后,这些药企再回到美国去做申报临床。

这样一来,中国就成了fic的首发地,这对我们的生物医药行业的提振将会是巨大的,其他一些思考大家自行移步视频查看,我在此就不多说了。

第二个事情,恒瑞最近有两个消息挺有意思。

一是,恒瑞的GLP-1组合卖了1.1亿美元首付款、Hercules 公司 19.9%的股权以及将近60亿美元的总里程碑付款。

很多投资者发现Hercules 公司就是一个临时拼凑的投资公司,觉得这次交易的含金量不高。

我到不这么认为,查看了Hercues的股东背景,包括贝恩资本生命科学基金、RTW 投资、Atlas Venture等,都是生命科学、生物医药领域的专业性资金,某种程度上是对恒瑞GLP-1的管线价值的认可。

另外,我们知道,恒瑞其实在license in/out方面才刚刚起步,去年算是起步元年,今年继续打基础,能够与更多投资机构建立联系,提高管线生命周期价值,其实也不是坏事。

我的观点是,只要你药最终能成,授权价格稍微便宜一点,或者说利润要被几家瓜分,都好于你这款药最终石沉大海。

众多生物医药投资机构的认可,本身就是在管线确定性上用脚投票了,还有什么不满意的。

二是,PD-1被FDA问询了,一个是生产问题,一个是俄乌地区的临床问题,第一个问题好解决的,第二个问题我感觉不好说,所以大概率估计要被卡住了。

但我觉得这也是算不上是非常核心的问题,还是基于一些外部干扰导致的,企业经营哪有一帆风顺的呢?

昨天看到有大V发文说“医药一哥要换人了”,虽然我早就说过创新药一哥可能百济更适合,但是从近一年来的发展看,我认为看衰恒瑞也是完全没道理的。

不出大药我认为其实太正常了,关键是看公司的研发体系是否已经建立,我反正是没看到国内哪家创新药公司关系深度比恒瑞更强的,此外,现在BD方面也有了很大的进步,毕竟才整改一两年,要很快出成绩也不现实。

总的来说,我认为没啥毛病,恒瑞还是很强的。

好了,今天就聊这么多。

最后温馨提示,请各位粉丝帮忙点赞、转发,请新来的朋友关注,支持我们输出更好的内容。

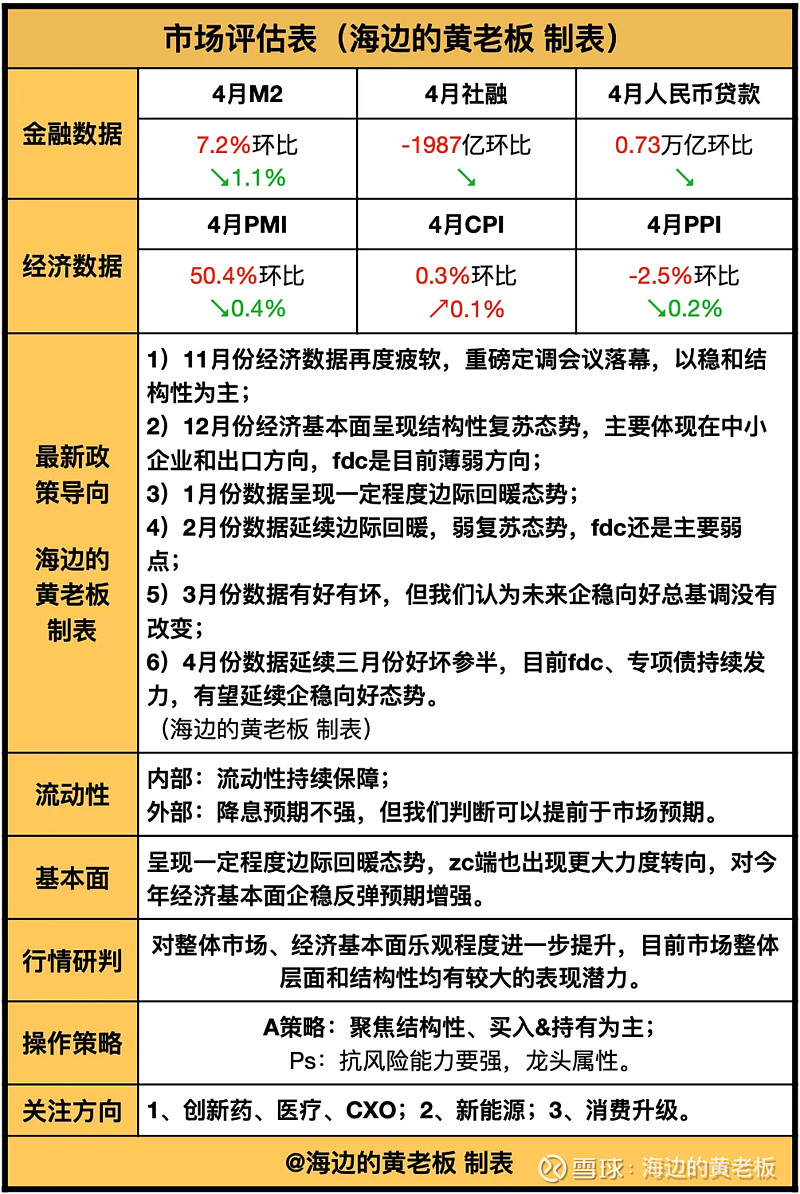

以下为市场评估表: