导语:本文全长4700字,花了两周时间写完,建议先点“在看”、收藏,闲暇时泡上一杯好茶慢品。

正文:

今天跟大家聊聊朗姿股份。

之所以聊这家公司主要基于两个简单的逻辑:

第一,医疗连锁的逻辑在通策和爱尔的身上已经有了深刻的体现;

第二,医美行业我们认为是具备十年以上长周期的趋势。

朗姿股份以女装起家,近年来开始通过收购医美连锁开启转型之路,目前已经初具规模,在医美连锁领域排名靠前。

由于当前医美方面的营收规模依旧较小,整个医美连锁领域规模化依旧较低,行业格局依旧面临着较大的不确定性,我们希望通过今天的分析,在公司的成长性和稳定性方面有更深的把握,从而能够指导我们的投资。

以上,是我们研究朗姿的背景交代,下面开启我们的深度分析。

01 业务分析

朗姿的业务主要分为三块:

1)时尚女装业务

目前在运营的自主女装品牌共3个,他们分别是LANCY FROM 25、LIME FLARE、liaalancy,其主要通过自己设计、生产或委托加工、销售的方式来运营;代理运营的女装品牌共2个,他们分别是MOJO S.PHINE和JIGOTT,其主要通过品牌代理授权的方式进行国内市场的运营;通过外部收购品牌m.tsubomi,目前该品牌按照公司自主品牌相同的运作模式开展运营。

其中朗姿品牌(LANCY FROM 25)连续多年在全国重点大型零售企业中位于高端女装品牌前五名。

2)童装业务

2014年,公司成为品牌历史约40年的韩国知名童装上市公司阿卡邦的第一大股东。

旗下拥有Agabang、ETTOI、Putto、Designskin、Dear Baby等一系列自有品牌,并代理运营Maternity孕妇装品牌。

3)医美连锁

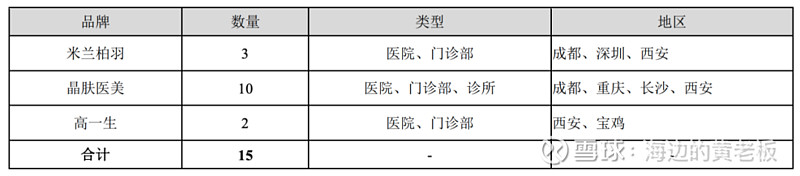

公司于2016年正式进军医疗美容服务业务,通过外延式扩张和内涵式增长的成长方式,截至报告期末,公司已拥有15家医疗美容机构,主要分布在成都、西安、重庆、深圳、长沙等地区,旗下主要运营“米兰柏羽”、“晶肤医美”和“高一生”三大国内医美品牌。

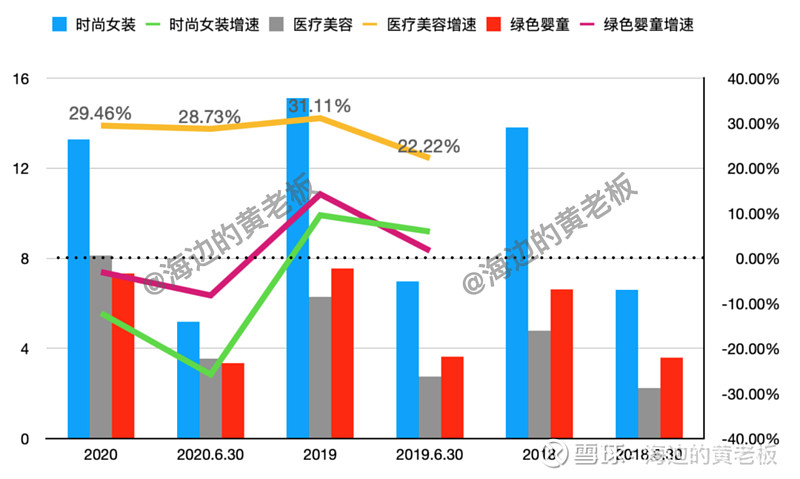

我统计了近三年来,公司各项业务的营收状况,发现女装和童装业务增速基本在10%左右,去年由于疫情直接负增长了。但是,医美业务却保持了30%左右的较快增长。

业绩预告显示,医疗美容业务收入81,299.07万元,较上年同期增长29.13%,这个增速保持在历年较高水平,而且去年由于疫情,线下门店受到的影响是非常大的,假设在一个季度报销的背景下,仅靠三个季度实现30%的增长,是非常不容易的,也说明了医美赛道景气度之高。

医美连锁行业情况

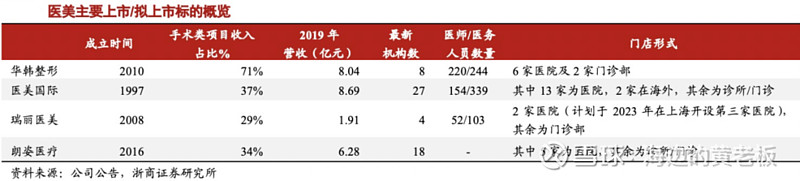

根据艾瑞咨询数据,2019年中国具备医疗美容资质的机构约13000家,仅占全国开展医美项目经营的美业店铺的14%,其中医院/门诊部/诊所占比分别达29%/33%/38%;从机构结构来看,行业集中度较低,大体量医美机构仅占市场的6-12%,代表机构包括美莱、艺星、伊美尔、朗姿、丽都、华韩等;中小型机构是目前的主力形态,占到机构数量的70%-75%,另外还有16%-22%的小微型诊所。

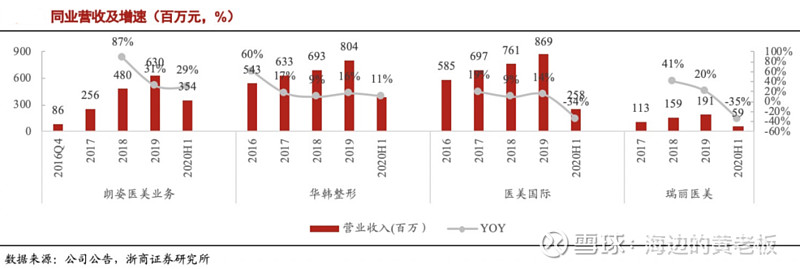

从营收体量来看,朗姿医美大概排在第三的位置,前两名是华韩整形和医美国际。

从营收增速表现来看,朗姿成长非常快,仅用5年时间就差不多赶上前两名的体量了,并且今年的增速也大幅超越华韩和医美国际。

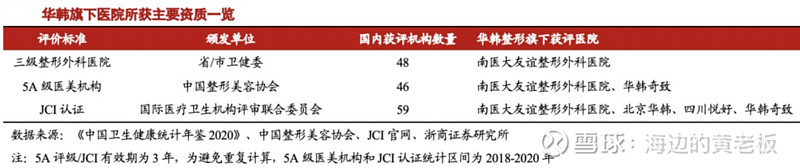

资质方面

朗姿仅有成都米兰柏羽获中国整形美容行业5A级美容医院权威认证。

华韩整形在医药资质方面远超朗姿,三级、5A级、JCI认证均有斩获。

以上,就是我们对公司业务以及行业格局的一个分析,主要有几点:

1)朗姿的医美业务增速非常快,具备良好的成长性,而服装业务不是我们关注的重点;

2)目前医美连锁赛道还处于初级阶段,头部玩家市占率较低,朗姿目前排在第三的位置,通过医美业务的快速增长,很有可能在1-2年内冲击第一或第二;

3)在医美资质方面,朗姿相对欠缺,体现出步子迈大了的后遗症,就是重量不重质,但这也可以理解,现在是跑马圈地的阶段,快速提升市占率从而加速规模化,才能在竞争中处于更有利的位置,资质可以在运动战中不断补齐。

02 财务分析

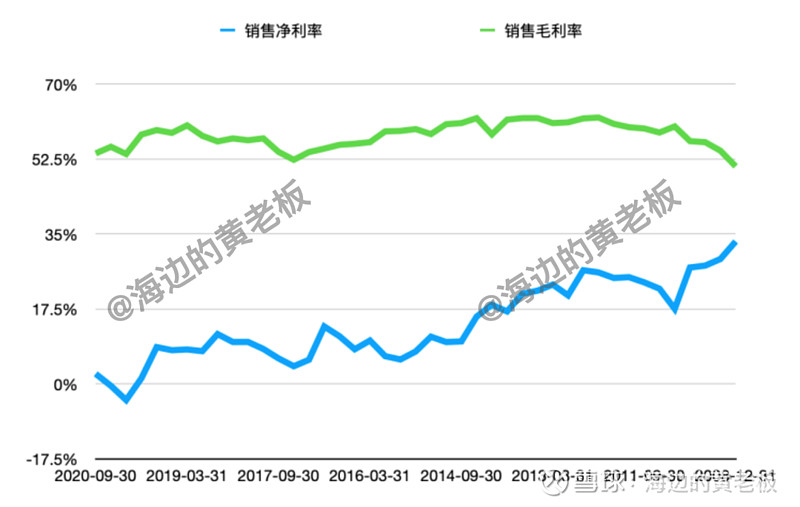

毛利净利水平

公司毛利率保持在相对稳定的状态,但是净利率持续走低。关于净利率的问题,我们后面通过三费来分析。

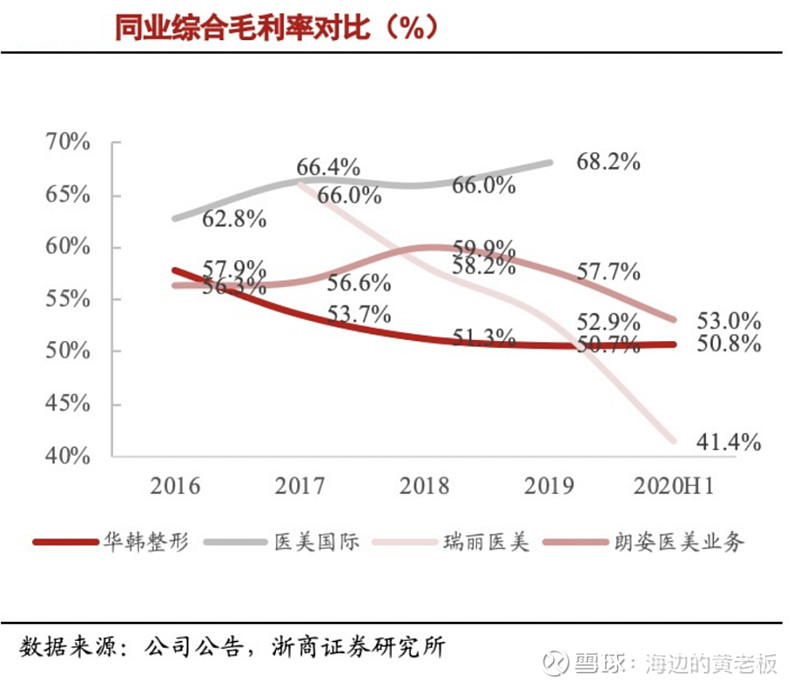

医美毛利率方面,朗姿排在中上游的位置,说明整体竞争力尚可。

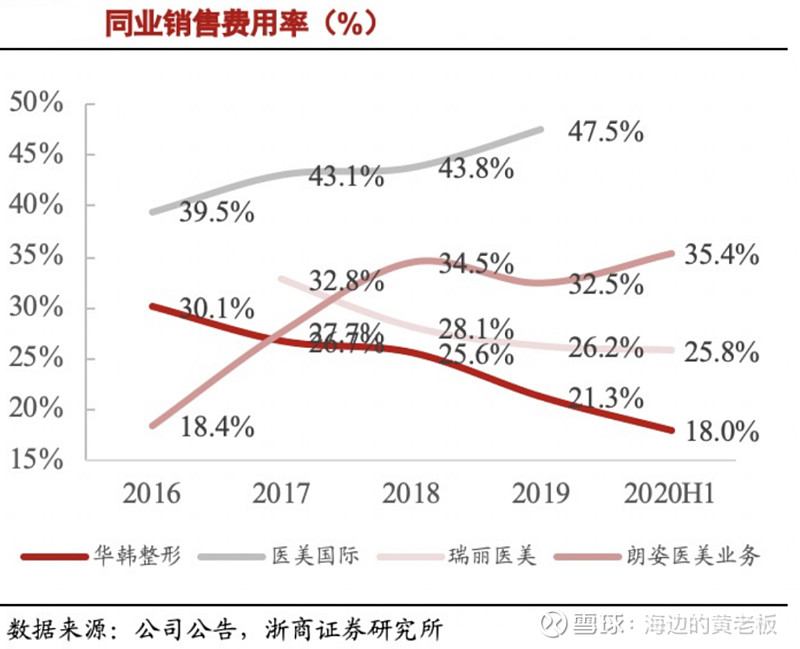

三费

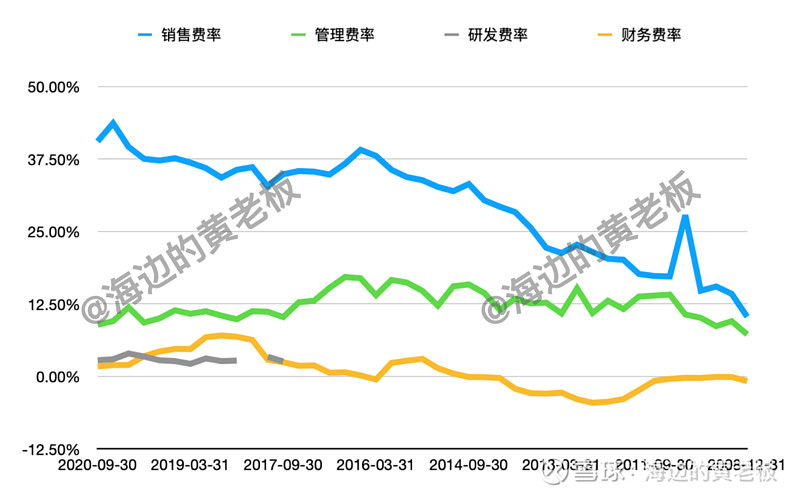

我们发现,导致净利率下滑的主要原因是销售费用的增长,这也很好理解,公司在2016年开始了医美业务,这块确实需要投入比较大的营销资源。

朗姿的销售费率相对偏高的,这点华韩比较优秀,看来已经有口碑传播的效果,销售费率持续下滑也没有影响营收增长。

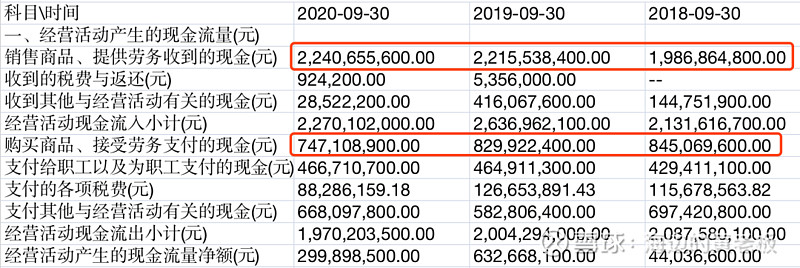

现金流

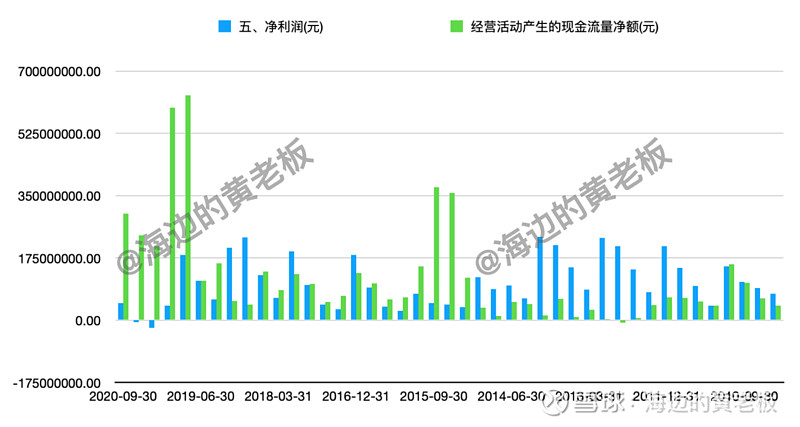

公司近几个季度现金流水平大幅好于净利润。

2019年现金流暴增主要是,朗姿韩亚资管归还公司借款所致,即便不考虑这个影响,现金流提高率仍为214.92%的较高水平,公司表示,经营性现金净流量的持续增加代表公司造血能力较好,经营性现金流入稳定,成本费用管控取得实效。

2020年现金流出现增长,公司的解释是医美和女装业务回款增加,同时公司严控成本费用支出使得本期付款减少。

对于公司的现金流问题,我们后面再做一个详细的分析。

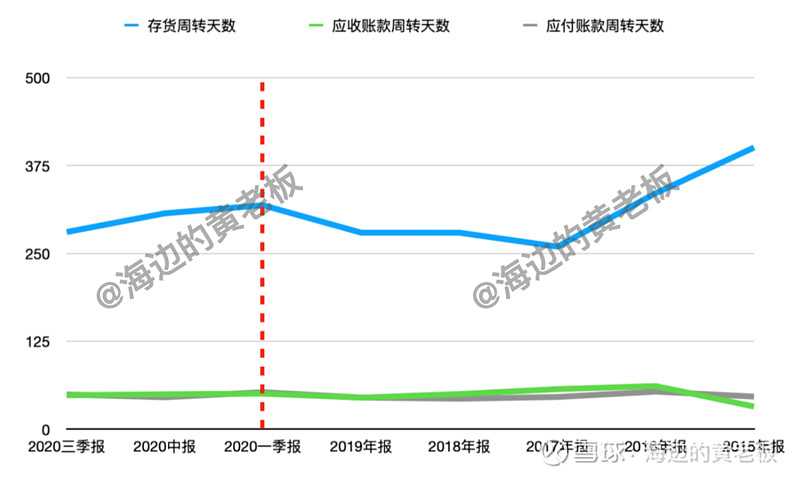

三大周转

公司应收应付账款天数相对恒定,变化不大;存货周转有上升趋势,主要是受疫情影响,目前2020年三季度已经基本恢复正常。

成长性分析

公司的成长性主要体现在医美业务,今年基本维持年化30%左右的营收增速,服装业务看点不是太多。

医美店面扩张迅速,半年报公布数量:

现在一季度最新统计,门店总数已达20家,米兰柏羽4家,晶肤14家,高一生2家,这个扩张势头还是非常迅猛的。

总结一下,财务方面:

1)公司毛利水平相对稳定,净利水平出现下滑,主要和公司医美业务处于扩张期有关,目前仍处于品牌建设阶段,公司销售费率横向对比中等偏上,相对合理;

2)公司现金流水平近两年出现比较明显的改善,但是这里有个问题值得探讨,就是公司的应收应付款并未出现明显变化,另一方面,公司的毛利水平恒定,净利率持续下滑,为什么现金流会持续增长呢?

我们选取近三年三季度的现金流量表数据发现,公司收到的现金流持续增长,但是,购买商品的支出却持续下降,是因为公司毛利高的产品占比提升了吗?

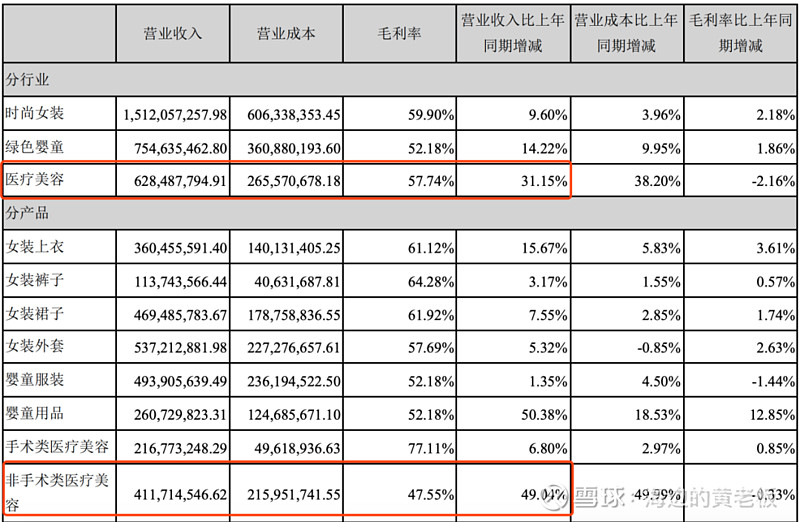

我们发现,并不是。医美的毛利比女装还低,而且我们发现增长最快的非手术类医美的毛利仅有47.55%,所以,随着这部分业务的增长,购买商品的支出应该不会下降才对。

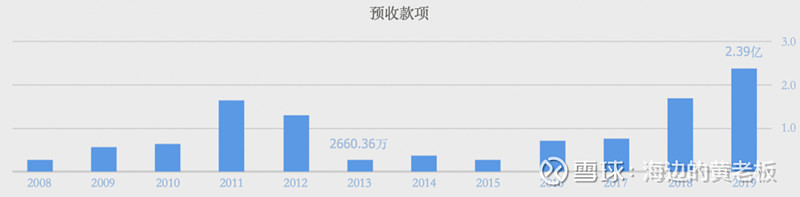

随后,我又查看了预收款项目,终于找到了答案,现金流增长的原因在于预收款增加了,预收款为什么增加了?因为医美业务一般都是要办卡的,这将给公司带来源源不断的现金流,这才解释了公司现金流为什么在持续的好转。

公司近三年预收款呈现大幅增长,2020年三季度预收款已达3.77亿,较2019年增长57%!这个非常不得了。

这个预收款优势是通策、爱尔所不具备的,因为看病是不用办卡的,朗姿现在的预收款已经大幅超越这两家公司,这也为公司的门店扩张提供了充足弹药。

3)公司的成长性主要体现在医美连锁方面,保持了30%年化增速,门店数量半年时间从15家提升至20家,扩张步伐非常快。

总的来说,是一家比较典型的成长型公司,但是其优点在于成长伴随着现金流的极大程度改善,这和很多成长型公司不太一样,比如妙可蓝多的现金流就很差。

良好的现金流为公司的成长提供了良好的保障,至少融资压力会小很多。

03 其他方面

1、并购基金

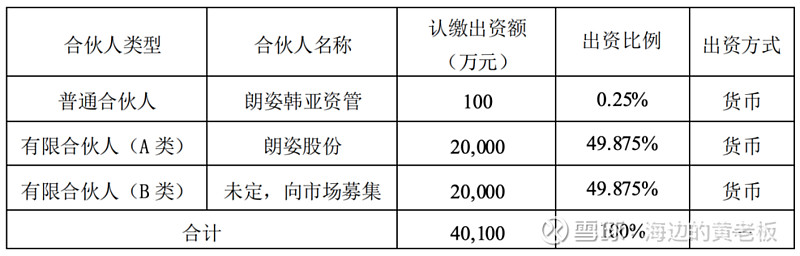

2020年12月22日,朗姿股份晚间公告,为加快医美业务的区域化布局,进一步推进构建泛时尚产业互联生态圈的战略部署,公司与参股公司朗姿韩亚资管签订协议,公司拟以自有资金2亿元,作为有限合伙人出资设立医美股权并购基金—芜湖博辰五号股权投资合伙企业,基金采用合伙企业方式运营,普通合伙人为朗姿韩亚资管,主要通过股权投资的形式投资于医疗美容领域及其相关产业的未上市公司股权,基金规模为4.01亿元。

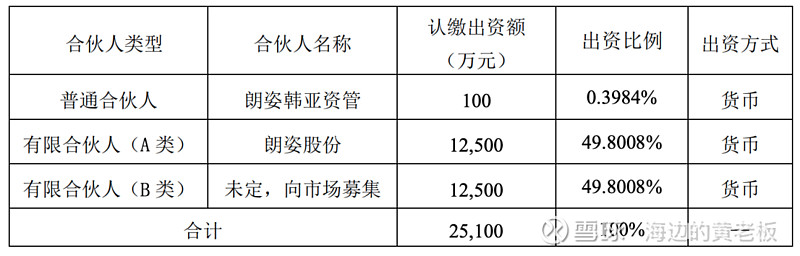

2021年2月25日,朗姿股份晚间公告称,公司董事会审议、通过《关于投资设立医美股权并购基金博辰八号暨关联交易的议案》。

据悉,基金规模为2.51亿元,朗姿股份以自有资金1.25亿元,作为有限合伙人出资设立医美股权并购基金,本基金采用合伙企业方式运营,普通合伙人为朗姿韩亚资管,主要通过股权投资的形式投资于医疗美容领域及其相关产业的未上市公司股权。

这个模式其实就是在模仿爱尔眼科的并购基金,但这个模式更为简化,朗姿股份和朗姿韩亚资管是一致行动人,在不盈利的时候,朗姿股份持股占比低于50%,则不纳入合并报表,而当时机成熟的时候,只需购买一致行动人的少量股权,即可将收入纳入合并报表。

在最新的机构调研中,交流内容如下:

问:公司两支医美产业基金博辰五号和博辰八号目前进展如何?

答:目前两支医美基金中博辰五号已完成设立,并已完成资金的缴纳;博辰八号已完成工商的设立,后续基金募集和备案工作正在加速推进。两支产业基金的投资方向均为未上市医美标的股权,根据合伙协议的约定,朗姿股份对这些标的拥有优先受让权。目前,两支基金已经或者计划投资的标的已经基本确定,预计今年上半年会完成投资。

在最新公告中,公司表示,芜湖博辰八号已在中国证券投资基金业协会完成备案手续,并取得《私募投资基金备案证明》。

2、参股公司

①若羽臣

广州若羽臣科技股份有限公司(证券代码:003010)2020年9月25日在深交所上市,发行3043万股,发行价为15.20元,募集资金4.63亿元。

朗姿股份为第二大股东,持股16.43%。

若羽臣服务内容包括品牌定位、店铺运营、渠道分销、整合营销、数据挖掘、供应链管理等,是美赞臣、Swisse等母婴、美妆个护、保健品品牌的中国电商代运营商。

招股书显示,若羽臣2017年、2018年、2019年营收分别为6.7亿、9.3亿元、9.59亿元;净利润分别为5763万元、7742万元、8580万元。

当前若羽臣总市值为33亿.

②L&P

2015年12月15日,朗姿股份晚间公告,香港全资子公司朗姿香港拟以自有资金600亿零32韩元(约合人民币3.3亿元),受让 L&P Cosmetic Co Ltd 6944股股份,占标的公司总股本10%。

2020年12月15日,朗姿股份公告,为进一步聚焦主业,经公司董事会认真审议,同意授权公司全资子公司朗姿时尚(香港)有限公司按照市场原则、寻找意向买方并择机处置其持有的韩国L&PCosmeticCo.,Ltd.剩余全部8.12%股权。

3、央视专访

对于成长型公司,确定性是最缺乏的,如果能够得到一些官媒的报道,还是有雪中送炭之功效。

04 逻辑梳理&投资结论

通过上述分析,我们对朗姿股份有了一个更全面的了解,下面做一个总结:

1)从行业竞争格局来说,朗姿目前排在第三,在资质方面相对欠缺,但在扩张速度上优于同行,有超越之势,体现出比较强的成长性,而稳定性相对欠缺;

2)公司服装业务看点不多,主要成长性体现在医美连锁,目前还在快速扩张阶段,我们预计年化营收增速在30%左右;

3)由于目前医美业务还处于扩张初期,所以公司的销售费率偏高,净利率偏低,但是好的是,公司快速通过预收款积累了现金流,能够较好地保证公司的扩张速度,这个优势是爱尔、通策这类医疗连锁所不具备的;

4)公司模仿爱尔成立并购基金,去年半年至今从15家店扩展至20家,随着连锁规模的扩大,公司的确定性也在逐步得到强化。

总的来说,我们关注朗姿主要就是关注其医美连锁的成长性,目前从我们的观察来说,成长性还是相对不错的,连锁也开始初具规模,现金流表现优异。

但也正如很多初创型企业一样,朗姿的稳定性是相对欠缺的,这里有来自同行的竞争,来自内部管理团队的能力,包括在企业高速发展中带来的资金链问题。

最近我们看到朗姿向实控人借款一个亿,用于支持公司生产经营及战略发展,说明即便在经营性现金流持续好转的背景下,公司的资金链依旧是紧张的。

综合考量,公司的成长性和稳定性,我们认为给予0.5成以下的仓位是相对合适的,操作上遵循成长股的投资原则,即逢低、慢买、控仓。

下面我们在对公司的估值做一个评估:

由于公司目前盈利状况还不稳定,所以,我们的估值以市销率PS为准:

服装业务整体(女装+儿童)PS=1;

医疗连锁业务PS参考通策,通策医疗过去十年的市销率,平均水平在12倍PS左右,我们通过±2来模拟高估低估水平。

假设服装业务年化增速为5%,医美业务年化增速为30%,我们得出如下估值表:

目前公司已经处于2021年底的合理市销率估值水平,算不上便宜,但正如大多数成长股,要买到绝对的低估是比较难的事。

更合理的做法是通过预估未来增长空间(大概在2024-2025年,以合理甚至是保守估值水平评估,存在翻倍机会),加上逢低、慢买、控仓原则布局。

其他医美赛道文章:

Ps:本文仅作日常逻辑训练分析案例,不作为任何买卖依据,也不给任何买卖建议,请大家独立思考,股市有风险,入市需谨慎!

关注:海边的黄老板 (公众号ID:seasideboss)共赴价值投资盛宴!