2020年9月28日,森松国际控股有限公司 Morimatsu International Holdings Company Limited (以下简称“森松国际”)向港交所递交招股书,谋求在香港主板 IPO上市。值得注意的是,该公司脱胎于森松工业株式会社,1990年该会社在浦东投资建立了第一家子公司上海森松压力容器有限公司,成为上海浦东新区建立后的第一家外商投资企业。

1、公司简介

森松国际是中国领先的压力设备制造商及综合压力设备解决方案供应商,提供传统压力设备、模块化压力设备及与压力设备相关的增值服务,在中国拥有强大的 市 场 地 位。根 据 弗 若 斯 特 沙 利 文 报 告,按2019年 的 销 售 收 益 计,森松国际是 中 国 第 四 大压力设备制造商及综合压力设备解决方案供应商,市场份额约为1.5%,亦为中国最大非国有压力设备制造商及综合压力设备解决方案供应商。按2019年的销售 收 益 计,森松国际在 传 统 压 力 设 备 分 部 及 模 块 化 压 力 设 备 分 部 分 别 是 中 国 的 第 五 及 第八大制造商,市场份额分别约为1.2%及1.9%。

森松国际一般承接下游行业(例 如 化 工、制 药、日 化、矿 业 冶 金、油 气 炼 化 及 电 子 化学品行业)的 压 力 设 备 项 目。多 个 行 业 及 国 家 对 传 统 压 力 设 备 及 模 块 化 压 力 设 备 的 要 求 各 异。森松国际 已 就 符 合 行 业 标 准 获 得 超 过20个由中国及海外相关当局颁发的工业许可证╱证书。凭借森松国际强大的设计及制造能力,森松国际能够向中国以外多个海外市场(例如北美洲、欧洲、亚洲(不包括中国内地)、南美洲、非洲及大洋洲)提供传统压力设备及模块化压力设备等出口产品。

资料来源:招股说明书

2、财务数据

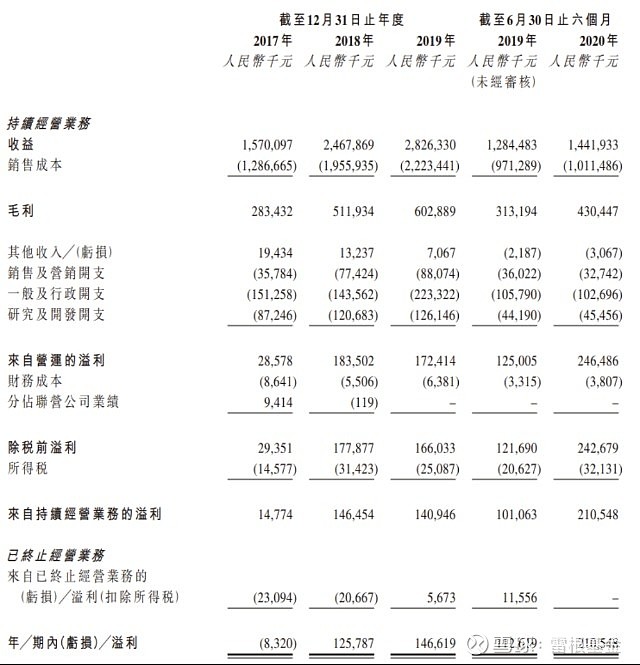

招股书显示,2017年、2018年、2019年三个财报年度,森松国际的营业收入分别为 15.70 亿、24.68 亿、28.26 亿元人民币,相应的净利润分别为 -0.08 亿、1.26 亿、1.47 亿元人民币,与之相应的权益回报率分别为-0.6%、+11.3%、+20.7%,负债比率则分别为20%、50%、70%。

3、公司分析

森松国际提供定制的综合压力设备,以满足森松国际客户特定的要求。森松国际一般提供 设 计、采 购、制 造、安 装、测 试 及 调 试 以 及 售 后 技 术 支 持 服 务 的 组 合。森松国际的 压 力 设 备 乃 根 据 客 户 的 要 求 按 项 目 基 准 定 制。配合森松国际的压力设备组合,森松国际亦向客户提供一套与压力设备相关的增值服务,包括验证服务、维保服务、设计服务及数字化运维服务。

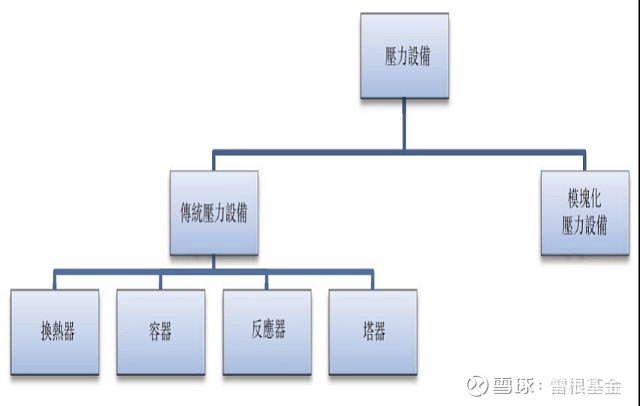

于 往 绩 记 录 期 森松国际 主 要 提 供 的 压 力 设备类别载列如下:

资料来源:招股说明书

森松国际于上海及南通拥有两个生产基地,场所位于中国其中一个发展最成熟的工业地区长江三角洲地区。森松国际的上海生产基地的总建筑面积约为57,150平方米, 设有14个生产车间。南通生产基地的总建筑面积约为107,945平方米,设有九个生产车间(包括四个在建车间)。此外,森松国际将 若 干 加 工 工 序 外 协 予 分 包 商,以 确 保 项目的进度及质量。具体而言,森松国际通常将封头压制及机加工工序外协予具备必 要 专 业 知 识 及 经 验 的 分 包 商。截 至2017年、2018年 及2019年12月31日止年度以及 截 至2020年6月30日 止 六 个 月,森松国际产 生 的 外 包 费 用 约 为 人 民 币108.6百 万 元、人 民 币141.0百万元、人民币137.1百万元及人民币61.2百万元,分别占森松国际持续经营业务的销售成本的约8.4%、7.2%、6.2%及6.1%。

下表载列森松国际于往绩记录期按产品╱ 服务划分的持续经营业务的收益明细:

资料来源:招股说明书

凭借超过29年的行业经验,森松国际已建立由国内及海外客户组成的客户群。于 往 绩 记 录 期,森松国际的 产 品 出 口 到 海 外 超 过45个 国 家。截 至2017年、2018年 及2019 年12月31日止年度及截至2020年6月30日 止 六 个 月,森松国际来 自 海 外 交 付 的 产 品 及 服务的收益分别约为人民币1,031.8百 万 元、人 民 币925.9百 万 元、人 民 币1,039.2百 万元及人民币640.4百 万 元,占森松国际 持 续 经 营 业 务 的 总 收 益 的 约65.7%、37.5%、 36.8%及44.4%。

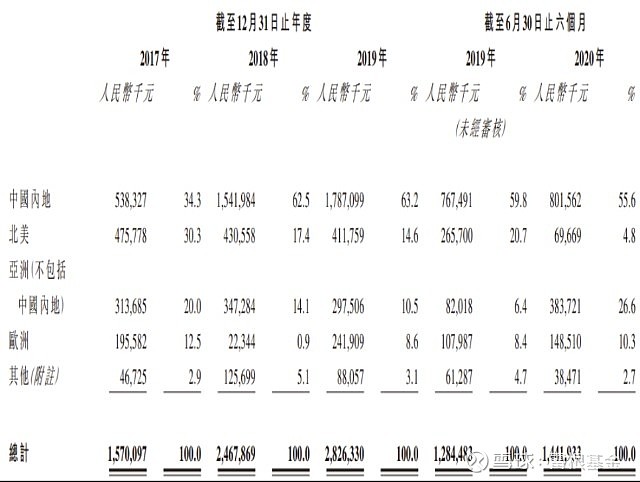

下表载列于往绩记录期按森松国际所承接项目的地理位置划分的持续经营业务的收益明细:

资料来源:招股说明书

截至2017年、2018年 及2019年12月31日止年度及截至2020年6月30日止六个 月,前 五 大 客 户 贡 献 收 益 分 别 占 森松国际 持 续 经 营 业 务 的 总 收 益 的 约47.9%、45.7%、37.8%及49.1%,其中森松国际最大客户贡献收益分别占森松国际持续经营业务的总收益的约28.2%、17.2%、11.9%及12.3%。

中国压力设备行业作为传统工业的一部分,通过技术的发展找到了新的增长点。根据弗若斯特沙利文的分析,中国压力设备制造商及综合压力设备解决方案供应商的销售收益将在2019年至2024年之间按10.9%的复合年增长率发展,高于上一个五年的8.3%。其中模块化压力设备的同期预计增速高达21.8%。高速增长的原因是下游行业的需求不断增加,以及自动及智能生产等相关技术发展。另外,一系列有关经济发展结构调整及重点产业转型升级的政策将支持中国压力设备产业发展,其中《中国制造2025》提出传统制造业向中高端发展,促进压力设备行业的结构调整,刺激具有更好节能减排性能的智能高端压力设备的需求。中国制药行业及日化行业的高速发展亦将继续为产业链中游的压力设备制造商带来业务需求。

4、行业分析

近年中国压力设备行业保持稳定增长,压力设备制造商及综合压力设 备解决方案供应商的销售收益由2014年的人民币1,242亿元增加至2019年的人民 币1,852亿元,期内复合年增长率约为8.3%。在一系列政策支持、下游应用需求增 长 以 及 外 国 客 户 对 中 国 压 力 设 备 质 量 的 进 一 步 认 可 下,预 期 中 国 压 力 设 备 制 造 商及综合压力设备解决方案供应商的销售收益将稳步增长,于2024年达到人民币 3,100亿元,2019年 至2024年的复合年增长率约为10.9%。

模块化压力设备行业:由于缩短开发周期、加快技术升级及方便维护的优点, 近年压力设备行业的模块化生产方式剧增。2014年 至2019年,模块化压力设备制 造商及综合压力设备解决方案供应商的销售收益由人民币224亿元增加至人民币 571亿 元,复 合 年 增 长 率 约 为20.6%。随 着 下 游 行 业 的 需 求 不 断 增 加,以 及 自 动 及 智能生产等相关技术发展,未来模块化压力设备行业预期将急速发展。到2024年, 中国模块化压力设备制造商及综合压力设备解决方案供应商的销售收益预期达到人民币1,529亿元,2019年至2024年的复合年增长率约为21.8%。

传统压力设备行业:2014年 至2019年,传统压力设备制造商的销售收益由人 民 币1,018亿元增加至人民币1,281亿元,复合年增长率约为4.7%。未来,中国传统 压力设备制造商的销售收益预期将稳定增长,到2024年底将达到人民币1,571亿元, 2019年至2024年的复合年增长率约为4.2%。

资料来源:弗若斯特沙利文报告

中国的压力设备行业较为分散,2019年五大制造商及综合压力设备解决方案供应商约占中国压力设备销售收益总额的10.0%。森松国际2019年销售收益约为人民币28亿 元,在 中 国 压 力 设 备 行 业 排 名 第 四。2019年,森松国际在 中 国 压 力 设 备 行 业的非国有压力设备制造商及综合压力设备解决方案服务供应商中排名首位。

资料来源:弗若斯特沙利文报告

我们拿同样是压力设备制造商及综合压力设备解决方案供应商的上市企业(杭锅股份、科新机电 )与森松国际进行对比,对比发现森松国际净利润高于科新机电却低于杭锅股份 ,但净资产回报率森松国际高于杭锅股份与科新机电。

5、股东构成

招股书显示,森松国际在上市前的股东持股结构中,松久晃基、松久浩幸兄弟,分别持有80%及20%的股份,基于他们在森松工业持有权益,继而透过森松控股的共同投资控股公司持有本公司,松久晃基先生、松久浩幸先生、森松工业及森松控股被视为森松国际的一组控股股东。

6、中介机构

森松国际此次IPO的中介团队主要有:国金证券是其独家保荐人;瑞穗证券是其财务顾问;毕马威是其审计师;竞天公诚、竞天公诚(香港) 分别是其公司中国律师、公司香港律师;天元 分别是其券商中国律师;戴德梁行 分别是其物业估值师;弗若斯特沙利文是其行业顾问。

7、森松国际的招股书链接:

风险提示:本文中所表达的所有市场观点、数据分析及其他相关内容,仅作为参考,并非构成任何投资建议。若依据本文做出任何投资决策,风险自担,信息方不承担任何法律、法规及相关责任。