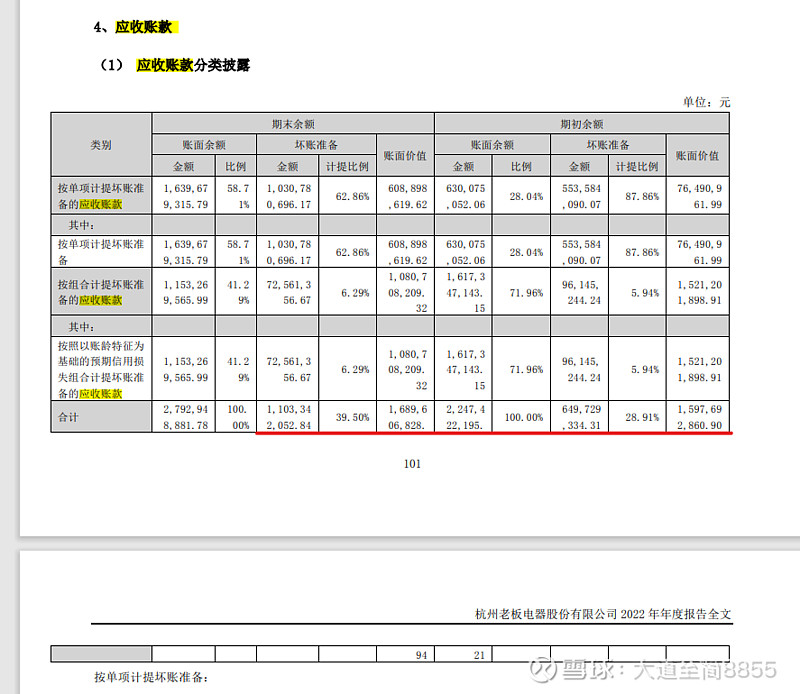

我们先看老板电器002508的2022年年报附注部分,关于当年应收账款坏账准备计提的披露。

表中显示,2022年底,老板电器的应收账款坏账准备计提大约11.03亿元,比年初的约6.45亿元,明显增加了近70%,主要由于应收账款的账面余额成倍增加,另外整体的计提比例也有升高。

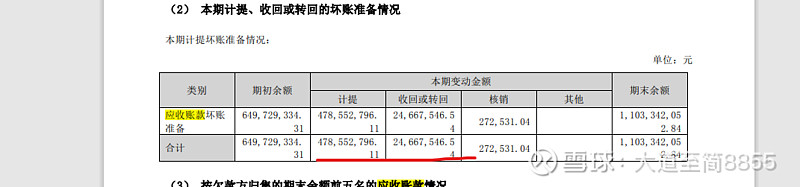

根据进一步披露,公司当年新增应收账款坏账准备计提约4.79亿,收回或转回约0.25亿

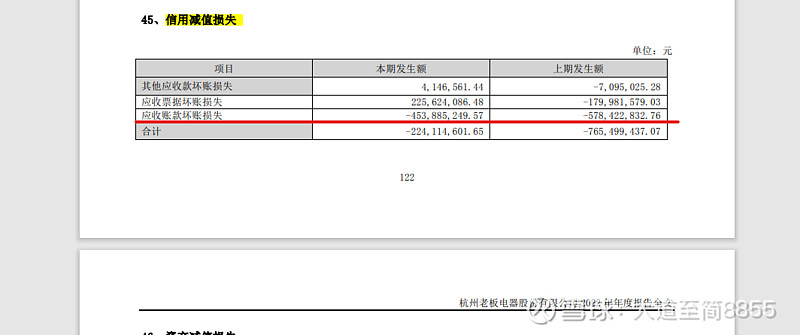

同一年报附注关于利润表中的信用减值损失的具体分项显示,虽然当年公司应收账款坏账准备计提的总额明显增加,但该年公司计入利润表的应收账款坏账损失约4.54亿,比上年反而减少,也就是说应收账款坏账损失对当期利润的负面影响反而小于上年。这个4.54亿,应该就是上表中的本年计提金额-收回或转回金额。

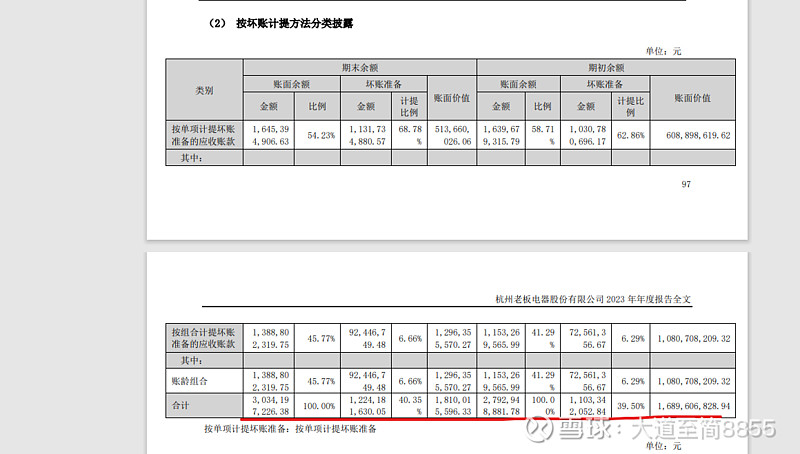

再看上周刚发布的老板电器2023年报。

按上表披露,老板电器2023年底,应收账款坏账准备计提约12.24亿元,比上年末的11.03亿元,又有增加。

不过,虽然本年度应收账款坏账准备计提总额继续增加,但本年度新增减值计提2.20亿元,金额又比上一年度明显减少,收回或冲回约0.99亿元

相应的,2023年度,公司计入利润表的信用减值损失中,应收账款坏账损失只有1.21亿元(2.20亿-0.99亿),比上年度的4.54亿元,又大幅减少。这也使公司利润表中的信用减值损失整体上比上年度明显减少,对当期利润增长其实又做出了很大贡献。

我们知道,利润表中的“信用减值损失”一项中的应收账款坏账损失,公司利用这项金额的多少,可以起到平滑利润的作用。像老板电器这样,虽然因为近年来房地产公司深度调整,应收账款坏账计提总额很高,甚至后续几年仍可能按年度继续增加。但因为之前年度已经大幅新增了相关计提,并曾对2021年度的利润产生较大影响(当年公司归母净利润同比下降约20%)。是否可以认为,后续年份新增计提金额很可能持续减少,并维持在一个较低的水平,对公司利润的影响基本不大了呢?