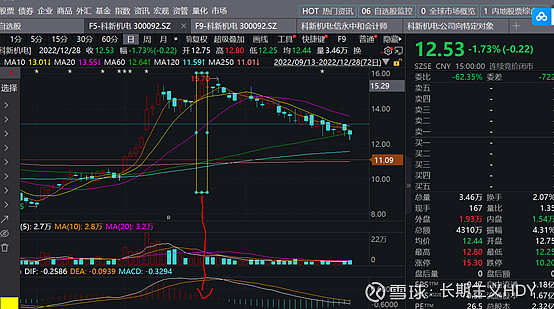

最近科新从高位15.7一路跌到12.5,要再回去得涨26%,中间连个像样的反弹都没有,这俩月直接跌哭了,反思下操作失误,再啰嗦两句坚定下持股信心。守股如守寡真难啊。

一、首先是两个卖出信号没有知行合一操作

1、11月21日macd日线顶背驰的卖出信号没有卖出,如下图股价虽然创出了阶段新高,但是macd小红柱明显缩短无力,从技术面角度应该减仓甚至离场。但是鉴于公司基本面良好,且筹码结构改善(短线减少中长线比例增加),错过了第一个卖点。

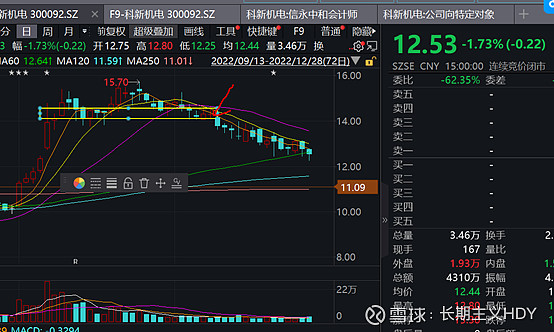

2、12月9日,跌破14.1-14.5的重要平台支撑没有减仓,还是吃了基本面好、筹码结构改善的亏,错过第二个卖点。

这两个卖点把握好都是可以降低成本增加筹码的机会,以后操作其他票的时候一定要引以为戒。

二、预测下2023年的业绩情况:

首先看看定增募集说明书截至930的订单情况:

而公司11月底的线上和现场调研中表示,当前在手订单大概有17~18亿(取平均值17.5亿),明年订单预计会继续增加,2022年全年收入预计差不多12亿。对于订单交付周期,公司表示以前一般是三五个月居多,现在偏重于更多的是七八个月比较多,交付周期变化影响因素主要是订单太多生产任务紧,第二就是2022年产品结构相对去年也更大型一些。公司目前产能紧张,保守估计按公司交付周期10个月来看,如果假设均匀确认收入来预测的话:

1)在手订单平均每个月转为确认的收入1/10=10%

2) 粗略匡算下公司10、11两个月新接订单:17.5-15.77*(1-10%*2)=4.88亿,平均每月新增2.44亿。按这种方法推算4季度确认收入(四季度新接订单明年才能交付确认收入):15.77*10%*3=4.7亿元,跟公司调研交流的全年收入将近12亿相差不大。

按这个逻辑测算明年收入的话,今年18亿在手订单23年都可以确认为收入,23年前两个月订单4.88亿(假设平均每月订单2.44亿,实际还会有增长)也能确认到当年收入之中,也就是说只要公司能维持10个月交付周期的话,明年收入有望做到22.88亿元。

在这强烈Diss下财通证券的业绩预测,23年收入明显低估,作为卖方还拍出低得离谱的数,估计是之前股价上涨急着发报告都没好好跟公司交流订单情况。

公司两年一期利润表相关指标如下:

毛利率:近两年受原材料涨价和竞争加剧毛利率相对20年以前有所下滑,根据公司定增的交易所问询答复,22年公司优化产品结构,向高端化和重型化发展,22年毛利率相对21年开始反弹。随着未来高端产品放量和原材料降价毛利率预计将继续回升。

期间费用率:随着收入增长期间费用率明显降低。

净利率:呈上升趋势,随着未来毛利率提升和期间费用率降低,23年净利率将在11%基础上显著提升。

业绩预测:2022、2023年收入分别为12亿、22亿,净利润1.2亿、2.42亿。不考虑增发摊薄23年PE仅12倍,考虑定增摊薄23年PE也仅仅15倍左右。

三、定增进展情况:

目前交易所已经审核通过,提交证监会注册拿批文阶段,之前预计12月拿到批文,最近北京疫情太猛批文有所延迟,现在北京基本70%已经阳康了,批文应该不会太久。至于增发对象听说有比较重磅的产业投资方和地方国资,因为都是传闻也不方便多说。

定增是最近垃圾走势的一大压制因素,公司层和产投方都不想涨太快,搞得多头也极其猥琐,希望赶紧落地起飞吧。

四、坚定持有静待花开

公司从18年至21年维持20%以上的收入增速,22年在手订单将保障23年收入断层式增长(同比80%),叠加募投项目的产能扩张,23年将进入新的高增长阶段。此外,公司在核燃料容器的突破放量(核压力容器景业智能市盈率55倍),以及在光伏、氢能的新能源布局,有望拔高公司估值。

预计公司23年将迎来业绩+估值的戴维斯双击,按23年净利润2.42亿给30倍PE,23年目标市值为72.6亿元,现在白菜价只买不卖了。