茅帝三季报增速依然亮眼,但酒仙却嗅到了一丝不好的苗头,简单阐述如下。

众所周知,一吨茅帝可以简单等价于2124瓶500ml的标准酒。

以969出厂价计算,吨价为2124*969/1.13/10000=182万/吨;

以1499出厂价计算,吨价为2124*1499/1.13/10000=281万/吨。

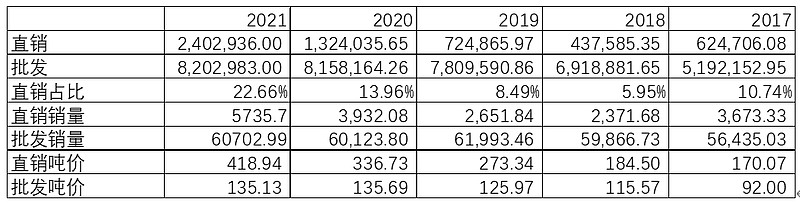

过去几年直销吨价如下图所示:

假设直营都是茅台而非系列酒(实际上有少量系列酒,姑且忽略),从19年到21年,由于基酒限制了产量,所以茅帝被迫通过大幅增加直营和非标酒,表现出来就是直销占比和吨价都大幅上升。

22年情况相对好一些,相较21年能多出约6000吨基酒,但22年到24年基酒又是基本零增长的状态。

下面就分别从直销/吨价/产能3个方面来做一下推演。

首先看一下直销,酒仙做了如下图的统计:

结合上面2图,可以轻易发现茅帝过去几年都将少量新增的基酒全部放在直销,同时直销大部分调成了非标,具体表现在直销的平均价格提高到了2235元/瓶(1499*418.94/281)。这种趋势可以持续吗?酒仙表示怀疑,但鉴于茅帝的超然地位,鼓足勇气认为可以吧。。

从而可以用以下几个假设来推演22-24年的业绩增速:

1. 2024年直销均价可以与经销商的飞天接轨,即2700元/瓶;

2. 新增的6000吨全部给直营;

3. 由于茅帝抢到即是赚到的属性,不用担心茅帝给经销商的份额无法以969销售;

4. 不考虑系列酒的增量(一是比例较小,二是今年的增量大部分靠1935来实现,后续乏力),有兴趣的可以自己随便拍个数,酒仙估计能贡献10多亿的营收增量就顶天了,在增速中做了弥补。

在这种极简状态下,茅帝24年的业绩增量是6000*2700*2124/1.13 + 5735.7*(2700-2235)*2124/1.13 + (36234.31-5735.7)*(969-969) *2124=355亿,即24年业绩1417亿。

如果算上很多投资者梦寐以求的提价,将出厂价从969一次性提到1299,上面变成了6000*2700*2124/1.13 + 5735.7*(2700-2235)/1.13 + (36234.31-5735.7)*(1299-969) *2124/1.13=544亿,即24年业绩1606亿。

然而,如果直营的吨价不能持续提升,假设维持2235的现价,上面2个业绩都要减去100亿,即24年业绩1523亿。

为方便大家阅读,特别说明:6000吨全投直销带来的增量是304亿,而提价带来的增量仅189亿。

由于茅帝超高的毛利率,所以结构调整带来的利润率提升是很有限的,可以简单用营收增长来代替利润增长。

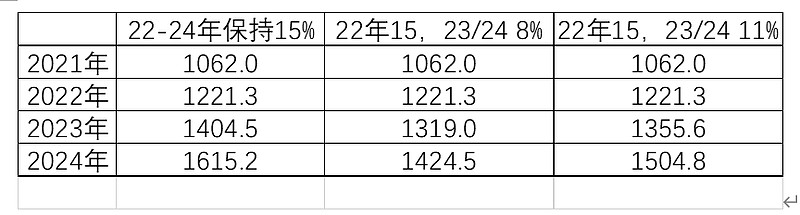

现在结论出来了,在所有期望全部打满的情况下,茅帝复合增速为15%;如不提价,23/24符合增速在8-11%之间浮动。

对应现在的估值,仁者见仁智者见智吧。

特别说明,因为25年后基酒已到极限,所以酒仙选择性的忽略了2025年又会多出5300吨基酒的事实。

国际惯例,本文仅作为酒仙梳理思路用,不构成任何投资建议。

@凯迪不拉客 @今日话题 @陈达美股投资 @东先生 @hackerneo @非完全进化体

$贵州茅台(SH600519)$