$杉杉股份(SH600884)$ #锂电池负极# #偏光片#

2022年4月19日公司如期公布2021年年报。和预报出入不大。

营收206.99亿,同比增长151.94%。

净利33.40亿元,同比增加2320%,这个数据落在预报31-33.9亿元的上沿,和半年报实际业绩落在预报上沿一样。

扣非净利18.85亿元,同比增加1251%。

EPS 2.04元,ROE23.75%(去年1.21%) 扣非ROE13.41%(去年1.21%)

综合毛利率25.03% (去年18.42%)

净利率17.25%( 去年2.50%)

*经营性现金流净额为-3.64亿元,这算是亮眼业绩中唯一的不足吧。主要是偏光片业务的这项数据是-5.68亿元。原因也很简单,偏光片中国大陆交割完成后,初期营运资金较少,由于主要 原材料进口需要预付、存货和应收账款周转约 2 个月,均需以经营性现金流量弥补,使得经营性现金流量为 负数。Q3Q4 经营性现金流的数据就明显好转,分别是6.77和5.10亿元。

来看看按照业务分的业绩如何。

*偏光片业务

业绩亮眼,贡献99.4亿营收,销量1.1亿平米,净利11.97亿元。妥妥的偏光片市场第一龙头,要知道2021年全球LCD偏光片出货量5.8亿平米,杉杉占有率24%。

目前有生产线8条,绵阳和张家港在建4条,建成后总计有12条生产线。规模优势更加明显。

来看看同行业竞争主要对手三利普,营业收入23.04亿,净利润3.38亿,净利率15.35%,高于杉杉的12%。这里的原因是杉杉的偏光片主要是大尺寸,供应主要面板大厂,靠量大取胜。而三利普的产线没有超大幅的,所以主要供应小尺寸面板和很多手持式平板和黑白屏,需要专门裁剪,增加了裁剪难度而牺牲效率,所以利润率要高一点。

目前三利普的PE15倍,也是股价从去年底的高点64元跌了一半还多,估值也算合理范围。三季报时我对偏光片部分的估值是25倍,如下:

“偏光片业务营收75.29亿元,净利8.86亿元,超过预报8-8.3亿的上限。单季度营收30亿,净利3.76亿。2月开始合并报表,就是11个月月均贡献净利1.1亿,和前面我的估计基本一致。而3季度的数据显示每月净利超过1.25亿,这样年底总计净利应该可以到12.62亿元,超过半年报我预计的11亿元。这块给25倍PE,市值应该有12.62*25=315亿元。”

那时是按照同行三利普和深纺织的33倍市盈率打个折,按照25倍PE来估值的,目前看三利普的估值也跌下来到15倍了。如果按照目前15倍的PE,这部分市值应该是12*15=180亿元。

*负极材料部分

现有产能12万吨,石墨化产能4.2万吨。2021年实际生产10.17万吨,销售10.1万吨。营收41.4亿元,实现净利6亿,权益净利5.25亿。每吨净利0.6万/吨。 毛利率28.62%。三季报分析时我的估值如下:

“负极贡献净利3.84亿元,单季度净利1.2亿元。每吨净利如果和半年报一样是0.64万的话,实际出货在1.875万吨,前三季度出货就是4.15+1.875=6.025万吨,如果维持我前面预测今年负极出货达到8万吨,那么负极贡献净利4季度应该达到(8-6.025)*0.64=1.264亿元,全年贡献净利5.1亿元,按照保守35倍PE算就是178.6亿市值。”

实际出货10万吨,超过预测的8万吨2万吨。下半年销售价格略有下降,实际净利5.25亿和我的预测5.1亿元基本相同,估值PE维持35倍

那负极部分的估值就是5.25*35=183.75亿元。

*电解液部分

电解液是去年的意外之喜。先看3季报我的分析:

“电解液贡献2.31亿元,超过预期。单季度净利2.31-0.44=1.87亿,因为六氟磷酸锂涨价所以导致盈利远超预期。这样4季度按照JayTc的估计1.63亿的话,全年净利3.94亿,远超预期。保守给35倍PE的话就是138亿市值。”

实际情况,销量17477吨,实现营收13.69亿元,同比增加149.59%,净利4.34亿元,归母净利3.68亿元,和预测的3.94亿基本相同。每吨净利2.1万元/吨。毛利率47.55%。这块的估值按照35倍PE,基本维持不变 129亿市值。

*正极材料部分

正极材料因为出售杉杉能源19%股权给BASF,所以业绩只算到8月,1-8月累计销量21846吨,实现净利3.04亿元。每吨净利1.39万元/吨。3季度报时我的分析如下:

“正极贡献2.23亿元。半年报中正极归母净利润1.76亿,单季度实现净利0.47亿,按照49%的比率倒推就是实现净利0.96亿元,按照半年报1.52万/吨的净利率看,就是实际3季度出货了0.63万吨。简单推算4季度出货0.8万吨的话,可以贡献净利1.21亿元,49%的占比就是0.6亿。这样全年正极归母净利合计2.23+0.6=2.83亿元,同样给35倍PE就是99亿市值。”

实际净利3.04亿略高于预测的2.83亿元,不过这是8个月的销量贡献的净利,而我预测的是全年净利。实际数据要好于我的预测。按照35倍PE给估值就是3.04*35=106.4亿。

不过8月以后正极部分就要算作投资收益了,一季报可以看看BASF接手后业绩有没有提升。

以上主要业务部分合理估值合计 180+183.75+129+106.4=600亿。截止昨天2022-4-22,公司市值498亿,还有20%的空间。

当然这是根据去年业绩估算的合理估值,如果按照今年的业绩来算的话,合理估值还要提升。简单估算一下吧。

2022偏光片部分

目前产能1.3亿平米,2021年末韩国2条产线搬迁到广州开始试产,22年Q3达产。估计新增产能0.4亿平米,按照去年1.1亿平米创造营收99.4亿,11.97亿元净利的比例估算,2022算新增的0.4亿平米前3个季度产能爬坡算50%的开工率,产量0.3/2=0.15亿平米,Q4满产算0.1亿平米,合计新增0.25亿平米。新增营收99.4/1.1 *0.25=22.59亿元,新增净利11.97/1.1 *0.25=2.72亿元。2022估计营收122亿元,净利14.70亿元。同样保守给15倍PE就是14.70*15=220.35亿市值

2022负极材料部分

2022负极新增内蒙包头负极2期6万吨产能,22年Q1投产,算上产能爬坡,这6万吨产能今年算贡献4万吨实际新增产能,那今年负极材料估计会有15万吨。因为同行新增产能尚不能及时投产,负极的价格应该不至于大幅下跌。所以保守估计今年吨净利从去年的0.6万/吨下降到0.5万/吨,那这负极部分的净利应该有15*0.5=7.5亿元,给35倍PE,估值就是35*7.5=262.5亿元。

2022电解液部分

2021年已经启动新建产能2000吨六氟磷酸锂的建设,不过看年报年产5万吨电解液的二期项目投入资金才2千多万,尚处于厂房建设阶段。所以2022年应该不会有新增产能。年报中预测今年上半年电解液依然面临需求过大供应紧张的局面,因此价格应该能维持高位。下半年随着同行的产能陆续扩产,供应紧张局面会有所缓解。两厢对冲,依然维持去年的盈利估算,这部分净利维持3.68亿元,估值按照35倍PE还是维持市值129亿元。

2022正极材料部分

这部分因为卖给BASF,所以只能算成投资收益,按照49%的权益比率。按照JayTC估计今年有效产能7-9.5万吨,每吨净利1.3万/吨,这部分净利有7*1.3=9.1亿,49%权益收益就是4.46亿元,给35倍PE,这部分市值就是4.46*35=156亿元。

以上各部分市值估值合计 220.35+262.5+129+156=767.85亿元,今天股价23.25,较目前498亿市值还有54%的上涨空间。

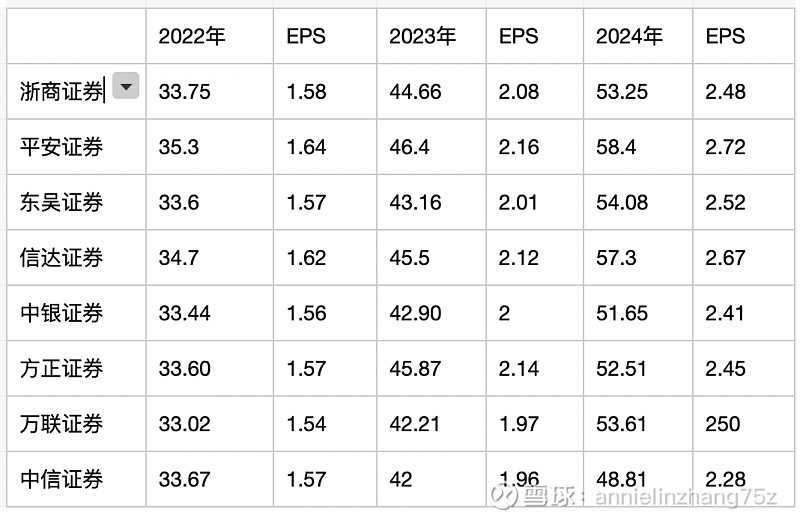

年报一出,立刻有8家券商出了研报,其中就有跟踪时间3年多的东吴证券的曾朵红。下面是机构对今后3年的业绩预测:

平均预测盈利2022/2023/2023 分别是33.85/44.08/53.70 亿元,EPS 分别为1.58/2.06/2.51元。