3月23日,随着公司2021年年报一起发布的还有兴发拟发行28亿的可转债公告。

2021年年报中分红方案是10股分红5元,股息率是13%,红利总计5.56亿。2021年赚了42.47亿,分红5.56亿,紧接着又从市场里再融回去28亿,看来企业对资金的需求还是非常渴望的。

过去的2021年动力锂电池的发展方向已经完全换了方向,从三元换成了磷酸铁锂,磷酸铁锂的占比已经到了整个动力锂电池出货量的51%,一举反转了以前三元锂电池一枝独秀的局面。这样的方向大掉头就让很多传统化工龙头看到了改变自己传统傻大黑粗的化工股概念,华丽转身成为新能源标的的可能。原因也很简单,毕竟人家家里有矿。而且磷酸铁锂生产的前驱体磷酸铁,净化磷酸,对这些传统化工龙头企业来说,基本没有技术难度,只要资金到位,上产能还是很快的。加上这两年这些化工企业的产品化肥,农药,PVC的价格赶上了新一轮景气周期,价格飙涨,企业赚到了真金白银,压根不差钱,所以资金上上新能源电池前驱体的产能压根不是问题。

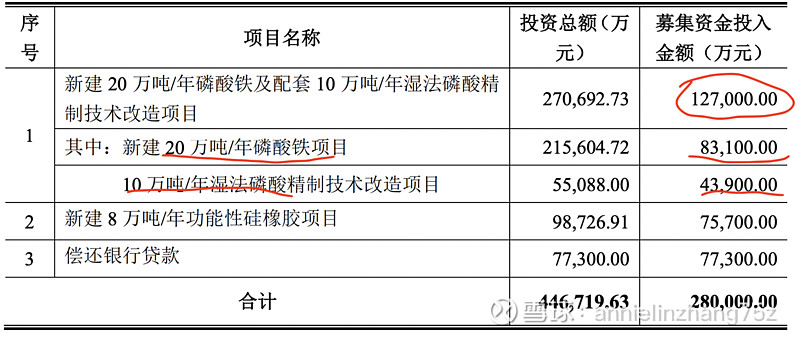

从兴发的28亿可转债发行方案看,28个亿用于投资在磷酸铁和磷酸上的资金达到了12.7亿,其中20万吨磷酸铁投资8.31亿,10万吨磷酸精制技术改造投资4.39亿。具体如下:

我们再来翻看下2021年年报,关于2022年的在建项目如下:

新疆兴发的二甲基亚砜(DMSO),今年6月投产2万吨。

草甘膦今年3季度新增5万吨产能投产。

200万吨磷矿石今年4季度投产

兴福电子7万吨电子级硫酸,1万吨双氧水年内投产

完全还没有新建10万吨磷酸铁的描述,所以这个项目起码要到2023年才会有眉目。10万吨磷酸技术改造项目没有单独提到,但是应该是在子公司宜都兴发原有产能基础上实施,这个比较容易,时间会较短,看看今年半年报里会不会提及。

再来说下可转债,为啥兴发要选择可转债来融资而不用增发新股。我的理解是增发新股,资金从投入新项目到产出要一段时间,短期不可能产出效益,但是股权却是实实在在地被稀释了,比如28亿如果用增发,对应今天409亿的市值,稀释6.7%。所以市场会理解为利空消息,短期对股价不利。加上大股东和二股东从去年下半年以来接连抛出减持计划,他们自然不希望看到他们减持结束前这段时间股价低迷。

而可转债则不同,虽然名字上看着像债,其实本质还是股。首先一般6年的期限,绝大多数可转债都没能存续到6年期满,以2021年为例,65只强赎退市的可转债平均持续时间只有1.91年。所以对发可转债的公司来说,发债的时候它就压根没打算还钱,绝大多数是希望债主转股成为股东的。而且6年期的转债每年的利率都不一样,前两年尤其低,大概在0.4-0.6%一年,相当于公司低息使用了2年的资金。而转股期是发债后的6个月以后,这段时间就给市场一个缓冲,钱是借来了,可以投入需要资金的项目,这时候股权并没有被稀释。等到平均存续期近2年以后,公司的投建项目也接近有产出了,公司业绩眼看就有增厚了,相应股价也随之上涨,这时候按照强赎条款,30个交易日内股价超过转股价30%15天以上,公司可以强制赎回。这其实就是逼着债主变成股东,除了本金不打算还了,利息不用再付了,尽管前两年本来利率就很低。而且新项目带来的业绩提升也带动股价提升,这样即使从债主转成股东的这部分股票被抛售,实际股价下跌也有业绩对冲,不至于跌得太多,有业绩垫底,股价不跌反涨也有可能。而且转股过来的股东未必都会抛售股票。所以总体来说,对股价的冲击没那么大。

总结一下,兴发和其他希望低成本融资的公司一样,选择了可转债融资28亿投入新能源电池前驱体的项目。如果今年上半年发行,到6个月以后进入转股期,大概也到今年年底了,按照今年资源类股票比较强势来看,如果这时候股价超过转股价30%,势必会很快导致强赎,所以这28亿的可转债存续时间可能还到不了2年。转股28个亿以后不可避免会导致兴发原有股东的权益稀释,不过相较于今天409亿的市值,28亿可转债只占6.7%的比例,稀释的程度还是较低的,只要这些新上的项目能带来今后的业绩增加,这点稀释还是可以忽略的