2021年5月30日

山东赫达,002810,2016年8月上市的一直小盘股,股本2.01亿,今天股价85.58,市值172亿。6月1日10派7股,股本扩大到3.42亿股。

国内非离子纤维素醚龙头,国际市场龙头威美国陶氏,日本信越等。

主要产品如下:

1 纤维素醚。主要用于涂料砂浆用做增稠剂用。2020年销售收入8.99亿元,占总收入13亿的69%

2 植物胶囊,全球产能第六,2020年销售植物胶囊91亿粒。2020年销售1.95亿,占总销售收入15%。毛利率64%,在建产能265亿粒,到2023年产能350亿粒,世界第二。目前胶囊全球需求1.4万亿,90%是明矾胶囊,植物胶囊取代的市场广大。

3 人造肉。营收尚小,前途无量。

客户都是建材行业—— 意大利马贝(Mapei)、法国圣戈班(Saint-Gobain)、德国可耐福公司(Knauf Gips KG)、德高(广州)建材有限公司、 北京东方雨虹防水技术股份有限公司等;医药行业——印度IRIS INGREDIENTS、美国KERRY BIOSCIENCE、天方药业有 限公司、正大天晴药业集团股份有限公司、悦康药业集团有限公司、云鹏医药集团有限公司等。海外营收占比51%,如今人民币升值,对出口业务稍有不利。

在建项目41000吨/年的纤维素醚项目,2020年动工,预计2023年建成投产。

2020年报中提出的2021年目标如下:

1、公司合并完成营业收入16亿元(不含税)。

2、纤维素醚事业部完成销售收入10.3亿元(不含税)。

3、石墨设备事业部完成销售收入6000万元(不含税)。

4、赫尔希公司完成销售收入3.56亿元(不含税),生产植物空心胶囊162亿粒,销售植物空心胶囊160亿粒。

5、福川化工完成销售收入1.54亿元(不含税),生产并销售原乙酸三甲酯3600吨、双丙酮丙烯酰胺900吨。

按照去年净利率25%估算,16个亿的营收,净利应该有4个亿,符合首创证券分析师于庭泽的估计4.1亿。于从2019年初开始推荐山东赫达,总计出了8份研报,应该对公司有深刻的理解。暂时认为4.1亿的净利是可信的,目前172亿的市值,PE就是41倍,不算太便宜,但考虑2023年4.1w吨纤维素醚项目投产,毛利率应该提升,净利翻倍可期,所以这个价格也不能算贵。

股东情况

2020年3月,前十流通股股东占比28.94%,到了2021 年3月,前十占比52.97%。主要还是大股东禁售股解禁,第十名流通股股东持股数还是172万股左右。

财务分析

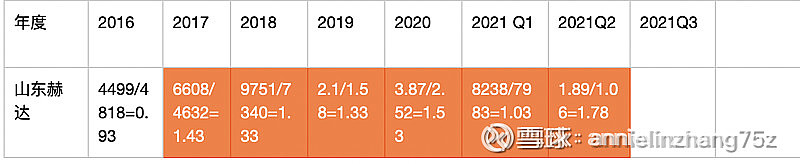

经营性现金流净值/当期净利润,很明显赚到的都是实实在在的真金白银。

估值

按照老唐的三段估值法

21-23年净利估算大概在4亿,6.01亿和9.1亿。(首创证券于庭泽的估计)无风险收益率按照3%算,计算如下:

4/1.03+6.01/1.03^2+9.1/1.03^3+9.1/0.03/1.03^3

=3.88+5.66+8.32+277.60

=295亿

打对折就是147亿,目前172亿的市值稍微高了点,相当于股价就是73元,10转7股后就是43元。

不过上述估算是比较乐观的盈利估算作为基础的,如果按照分析师平均盈利预测值 3.78亿,5.26亿,7.16亿来算,计算如下:

3.78/1.03+5.26/1.03^2+7.16/1.03^3+7.16/0.03/1.03^3

=3.67+4.96+6.55+218.4

=233.60亿

对折就是116.80亿。目前172亿明显较高。相对股价就是58元,目前85元的价格偏高,继续等待,如果股价跌到58-73元之间,可以开始建仓。6月1日10转7股后,建仓股价应该在34-43元之间。

2021年7月8日

今日股价跌到39.77,已经进入34-43 的合理估值区间。继续观察。

2021年9月19日半年报分析

先看一下2020年年报中的目标如下:

“2020年报中提出的2021年目标如下:

1、公司合并完成营业收入16亿元(不含税)。

2、纤维素醚事业部完成销售收入10.3亿元(不含税)。

3、石墨设备事业部完成销售收入6000万元(不含税)。

4、赫尔希公司完成销售收入3.56亿元(不含税),生产植物空心胶囊162亿粒,销售植物空心胶囊160亿粒。

5、福川化工完成销售收入1.54亿元(不含税),生产并销售原乙酸三甲酯3600吨、双丙酮丙烯酰胺900吨。”

半年营收7.52亿,同比增加22.08%,目标1 全年16亿的营收应该可以实现。

净利1.85亿,同比增长53.24%,利润增幅大于营收,好事。

毛利率38.66%同比增加1.11%,其中出口毛利42.2%,内销毛利34.22%。营收上看出口占比55%,内销44%,明显出口业务好于内销业务。

纤维素醚营收4.65亿,目标2 全年目标10.3亿,基本可以完成。

植物胶囊营收1.47亿,目标4 全年目标3.56亿,基本可以完成。营收占比19.5%,实现净利5880万,占比31.7%。净利率达到40%。反映到出口毛利42.2%,可以判断出植物胶囊基本出口为主,特别是伊斯兰国家普遍不能接受动物皮革为原料的明矾胶囊,所以植物胶囊的业务成长性巨大。

石墨设备营收0.199亿,目标3 全年营收6000万,只完成了3成,需要看3季度销售情况。

原乙酸,双丙酮实现营收总计5790万元,目标5 全年营收1.54亿元,完成37.5%,需要努力。

在建4.1万吨纤维素醚项目,完成进度11.85%,这个项目2020年动工,2023年建成,第一年完成11.85%,有点慢。

子公司赫尔希胶囊年产165亿粒植物胶囊工厂,进度12.30%,年产100亿粒植物胶囊的研发中心,建设进度16.13%。

财务分析

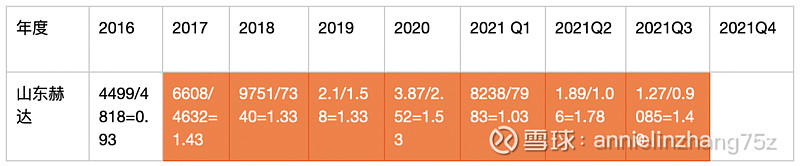

经营性现金流净值/当期净利润,2021 Q1 Q2 继续良好态势,比值继续大于1,赚到真金白银。Q3比值1.40继续大于1.

股价今天收盘价37.8元,市值合计128亿,股价进入上面我5月30日分析时估价区间,34-43元之间。近期股价下跌的主要原因是大股东减持消息出来,吓走一批散户。大股东公告自9月24日到2022年4月14日,计划减持2.53%的股份,合计863.7万股。就算按照今天的收盘价来算,这部分减持的金额也就3.22亿元,不算大。如果大股东想要一个好一点的减持价格,那未来6个月完全可能随着年报出台,业绩超额完成而使股价拉升,从而使大股东减持的利益得到进一步扩大。

操作计划

此处省略若干字。。。。

2021年10月19日

股价45.20元,市值154亿。

昨天赫达三季度报正式出台,前三季度营收11.71亿,同比增长20.84%,单季度营收4.18亿,同比增长18.66%。净利前三季度2.77亿,同比增长38.56%。单季度净利9085万元,同比增长25.2%。三季度经营现金流净值1.27亿,超过净利9085万。这个业绩呢算中规中矩,增速在化工行业普遍报喜的这个阶段不算亮眼,只能说还过得去。今年原材料的涨价可能侵蚀了下半年的利润。

和三季报同时出台的还有股权激励方案被批准,计划股权激励151万股,每股价格22.34元。禁售期分别为12,24,36个月,解禁业绩考核目标是以2020年利润为基数,21/22/23利润增长分别不低于30%,70%,120%。2020年净利是2.52亿,那21/22/23年净利起码要达到3.27亿/4.28亿/5.54亿。