行业指数基金,是跟踪某一行业指数作为标的的被动型基金产品,因所跟踪的行业指数样本股会集中在某一行业,也体现了行业基金的特性,但与普通行业基金的最大不同在于,实施被动管理,仓位一直保持高仓位。目前,广发、华夏、南方、易方达等大型基金管理公司在医药、金融地产、信息技术、主要消费等行业ETF及 ETF联接基金进行布局,由于很多ETF场内流动性不足,所以投资者可以通过场外申购ETF联接基金或者场外行业指数基金来获取相关行业投资带来的收益。

一直以来,A股市场都具有明显的行业轮动现象,行业轮动策略能够使得投资者获取超额收益。A股老司机都知道,A股是行业、主题、热点驱动的市场,同一区间段行业之间收益率的差异可能非常大。我们以中证全指一级行业两周的涨跌幅情况来看,可以发现行业之间收益率的差异还是非常大的,也就是A股是一个非常适合行业轮动策略的基础市场。

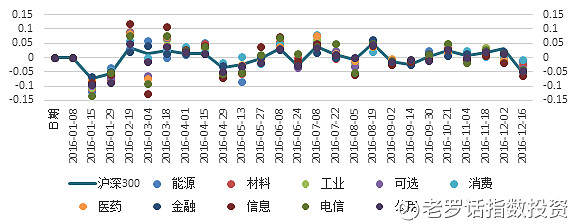

图:中证全指一级行业指数双周涨跌幅

数据来源:wind,选自2016.1.1至2016.12.31,指数过往走势不预示未来,投资需谨慎。

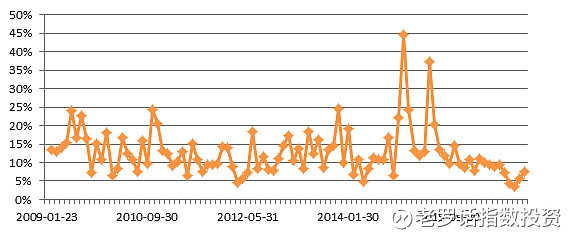

进一步来看,老罗统计2009年以来每月收益最好跟最差的两个中证全指一级行业指数的收益率差异,发现普遍差异集中于10%-15%这个区间,最高的月度差异甚至超过40%。

图:每月收益最高行业与最低行业涨跌幅差异

数据来源:wind,选自2009.1.1至2016.12.31,指数过往收益不预示未来,投资需谨慎。

如何运用配置行业指数基金轮动策略获取获取超额收益呢?老罗给大家介绍三种方法,希望对大家了解如何运用行业轮动有帮助。

一. 经济周期法

大部分机构投资者进行行业轮动的方法围绕行业基本面和经济周期去配置行业比较常见。在一个完整的经济周期中,有些是先行行业,有些是跟随行业。例如,对某个地方基础设施的投资,钢铁、水泥、机械属于先导行业,投资完后会带来房地产、消费、文化行业的发展,这就属于跟随行业。研究在一个经济周期中的行业轮动顺序,从而在轮动开始前进行配置,在轮动结束后进行调整,则可以获取超额收益。

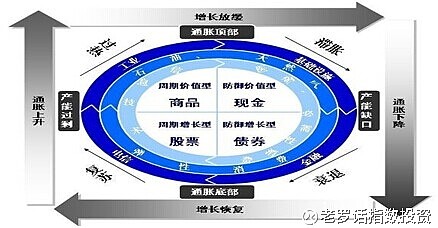

另外,行业轮动策略的中心思想是根据宏观经济周期的变化,把握不同经济周期下行业轮动规律,配置表现超越市场平均水平,从而获取超额收益。虽然各基金公司应用的模型不尽相同,主要以美林证券在2004年11月提出的投资时钟模型为理论依据。

从图中可以看出,该理论将经济周期划分成四个阶段:衰退、复苏、过热和滞涨,在不同经济周期下,适合配置的行业也不同。在复苏周期,适合配置周期型成长型股票,行业上可以选择金融地产、高科技行业等;在过热周期,适合配置周期型价值型股票,行业上可以选择有色、钢铁、煤炭等行业;在滞涨周期,适合配置防御型价值型股票,行业上可以选择医药、消费、公用事业等行业;在衰退周期,适合配置防御型成长型股票,行业上可以选择金融、消费等行业。

当然,美林时钟模型的在A股市场也不能完全套用,需要根据当时市场环境和经济周期进行综合判断。

(二)量化行业轮动法

尽管行业的盈利状况受宏观经济周期等基本面因素和产业政策、财政政策影响,但是市场上总有帮先知先觉者发现行业的变化,进行配置相关行业的股票,这就导致在相关股票价格和成交量上面有所反应,基于技术指标、成交量、动量策略、均线等方法开发出来的模型策略,恰好用另外一种思路进行行业轮动的策略。

“行业轮动”策略的根本目的就是在于敏锐捕捉到不同行情下的领涨行业,迅速、准确收割行业红利。首先,在资产部分,广发基金为投资者提供选择丰富的指数基金,覆盖了能源、信息、材料、消费、医药、金融、产业、环保和军工等各个主要热门行业模块,保持了行业的“广度”;其次,策略层面,如果将行业前景、技术指标、经济周期等影响因子纳入量化模型中,通过大数据分析综合评价行业品质,可以做出更加机智的决策,投资者可以更精准捕捉热点、轻取稳健收益的特征。

(三)二八轮动法

以雪球蛋卷二八轮动指数为例,该指数按照趋势跟随策略编制,成分标的包含沪深300指数、中证500指数和国债指数。具体为:(1)每日收盘后对比当日收盘数据与20个交易日前的收盘数据,选择沪深300指数和中证500指数中涨幅较大的一个,于下一个交易日收盘时切换为持有该指数;(2)若两个指数均为下跌,则于下个交易日收盘时切换为持有国债指数。

该策略就是个动量策略,收益效果非常突出,那是否我们能把这个策略移植到行业轮动策略中去呢?

这里老罗将中证一级十个行业的年度收益率从2010-2016年七年时间做了个统计,仅有2016年表现最强的行业为全指消费行业,其余六个年度里面表现最强的行业在金融地产和信息技术两者之间切换。究其原因,金融地产行业代表蓝筹的价值股票,而信息技术代表新兴的成长股票,两个风格差异明显。

来源:WIND;

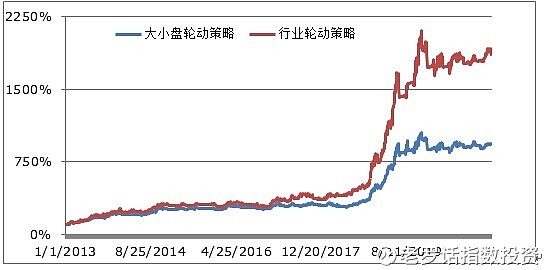

那是否能按照二八轮动的沪深300和中证500 替换成全指金融地产和全指信息技术行业进行切换呢?老罗将按照每日收盘后对比当日收盘数据与20个交易日前的收盘数据,选择全指金融地产指数和全指信息技术中涨幅较大的一个,于下一个交易日收盘时切换为持有该指数;若两个指数均为下跌,则于下个交易日收盘时切换为持有国债指数。数据显示,从2008年12月31日至2017年3月31日,用金融地产与信息技术行业轮动策略累计收益率达到1853%,历史最大回撤21%,而同期用沪深300与中证500指数大小盘轮动收益率仅为921%,历史最大回撤19%,超额收益达到932%。

来源:WIND和广发基金;

可见,将大小盘轮动策略运用在风格特征明显的行业指数上,效果更佳,也开辟了场外行业指数基金的一种新玩法。