例如:

定投基金12个月,每个月固定投入1000元,期末持有基金的总净值为15000元,总成本为12个月×每月1000元=12000元,所以收益率=(15000-12000)÷12000=25%

你是不是想这样算?那你就大大低估了定投的真实收益率啦!

下面,我们就围绕着定投的真实收益率,来好好讲一讲这个问题。

净现值与内部收益率

先来看几个专业一点的概念:

时间价值

货币具有时间价值,未来的1000元和现在的1000元并不是等值的,比如你在银行存款1000元,1年后银行会以3%的利率给你1030元,这就很好地说明了货币的时间价值。

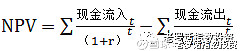

净现值(NPV)

将投资中流入和流出的现金金额,统一折算成现在的价值,计算二者的差额,r为折现率。

内部收益率(IRR)

投资中,净现值=0时的折现率。也就是在内部收益率下,所有投资支出(现金流出)的现值等于期末净值(现金流入)的现值。

绝对收益率与真实收益率

即使你不明白这些专业内容也没关系,你只要了解:

1、货币具有时间价值

2、内部收益率是考虑了时间价值的真实投资收益率

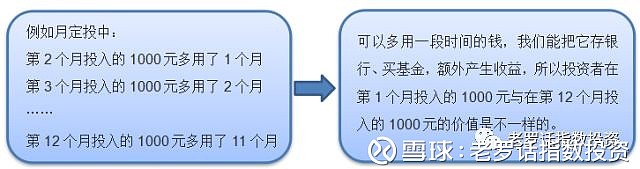

知道了这一点,我们再回过头来想一个问题:在定投中,我们是分期投入成本的,虽然第2期、第3期直至最后1期的成本金额都和第1期相同,但因为时间差的存在,使得每笔成本金额的实际价值产生区别,例如下面月定投的例子:

所以,定投是一个分期投入的过程,每笔投入间存在时间差,使得其实际价值并不相同。

这时计算投资收益率就需考虑时间价值,所以定投的真实收益率其实是内部收益率!

使用绝对收益率法计算的(15000-12000)÷12000=25%收益率忽略了时间价值,并不是真实数值。

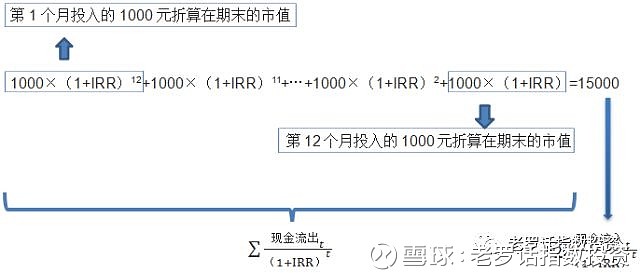

我们应该使用内部收益率来计算定投真实收益率,假设每月的收益率固定,我们在期末来计算收益率,那么就将每月投入成本的价值统一折算到期末,就会得到这样的等式:

用Excel实际操作

了解了应该用内部收益率来计算定投的真实收益率后,我们在实际定投中就可以直接用Excel来计算定投的真实收益率,十分方便!

具体操作:

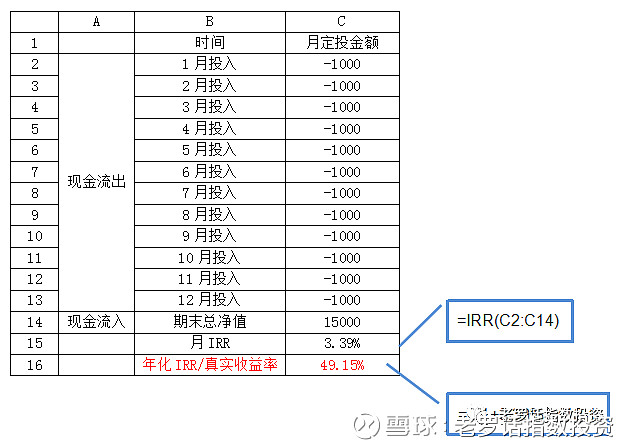

第1步:在B列输入月份;

第2步:在C列输入每月定投金额1000元,是现金流出,所以为负值;

第3步:在C14输入期末总净值15000元,是现金流入,所以为正值;

第4步:在C15输入公式=IRR(C2:C14),按月计算出内部收益率;

第5步:在C16输入公式=(1+3.39%)^12-1,得到年化的定投内部收益率。

从计算结果中可以看到,定投的真实收益率达到了49.15%,而不仅仅是25%,也就是说,定投的收益率被低估了一倍!

很多投资者忽视了货币的时间价值,使用绝对收益率算法得出定投收益率,大大低估了其真实数值。事实上,定投相比一次性投资省下了很多时间成本和机会成本,内部收益率才是定投的真实收益率!

老罗投资心得

下面是划重点的时候啦!

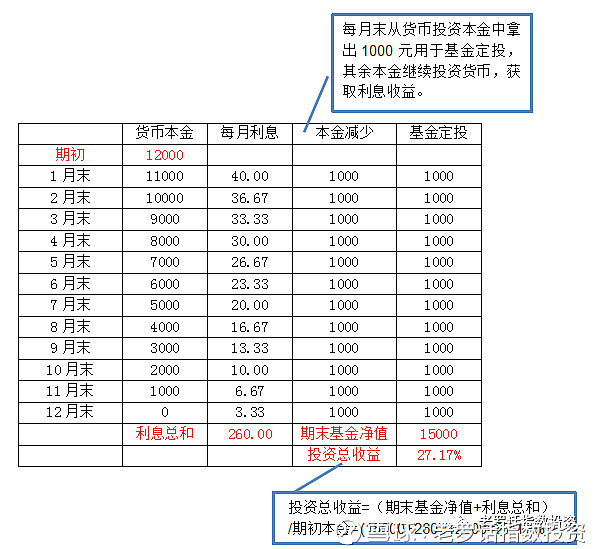

相信很多人也了解过内部收益率才是真实的定投收益率,但事实上,这是一种理想化的理论收益率。投资者在现实定投中,将当下还未用于定投的钱做其他投资,并不一定能获得和定投一样的收益,往往都是将闲钱投入在货币中,获取利息。

举个例子:期初在银行存入12000元,之后每个月末从银行拿出1000元用于月定投,利率以每年4%为例。

这时,你在期末的投资总收益包括两部分:利息、定投收益,总收益率为27.17%,同样高于25%。

所以不管是理论还是现实中,定投的真实收益率绝不是简单计算出来的绝对收益率,而应该要更高!

欢迎投稿

最后,虽然投资理财是一个人一条路,但我希望能够听到每个人不同的故事,不同的声音。如果你有“传奇”的定投故事,或是想把小诀窍分享给新朋友,又或是想给低潮期的伙伴们打打气,都欢迎大家踊跃投稿,老罗也会择机将优秀的经验通过公众号分享给大家!

欢迎投递:2851162874@qq.com

优秀稿件将会有精美小礼品相送!