$新开源(SZ300109)$ PVP在新能源领域持续提升

| 发布于: | 雪球 | 转发:1 | 回复:31 | 喜欢:1 |

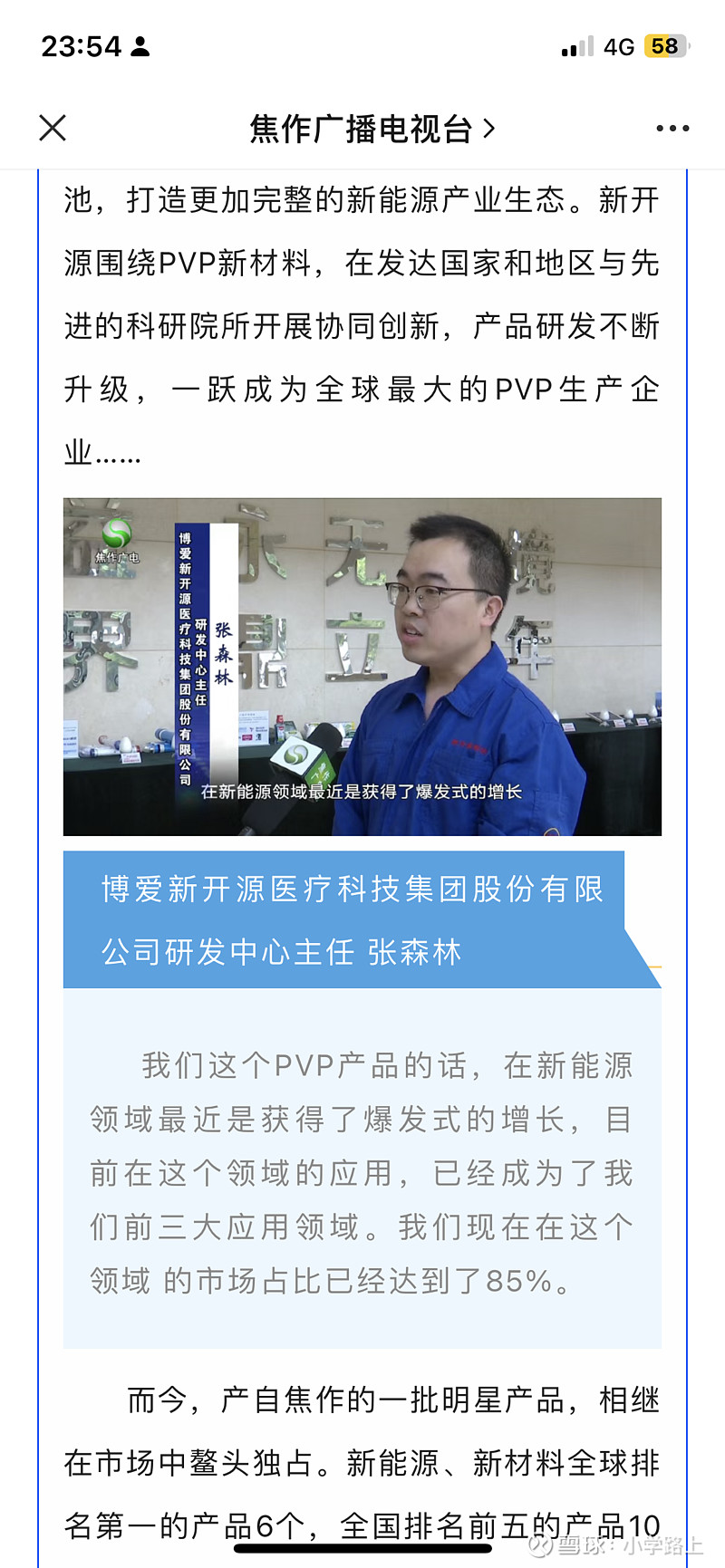

$新开源(SZ300109)$ PVP在新能源领域持续提升

$新开源(SZ300109)$ 从定性的角度来看,PVP在新能源领域(尤其锂电钠电光伏应用)空间还很大,传统领域应用稳步提升;pvp供应角度,国外产能未扩产加上巴斯夫停产减少一万吨左右,国内暂无扩产,加上国内品质低于新开源起码一个档;供需推导价格,去年今年化工品价格普遍下探的情况下,PVP价格今年相比去年还有提升,证伪了PVP供需的匹配情况,另去年1.4万至今年扩产2.5万产销,上半年产销展示出同比去年半年度多卖800吨,那就看下半年的扩产产能1万吨的释放了...三季度必须释放,若仅多卖个八百一千的话,那就是公司存有欺骗(这种概率有,我个人认为不高)所以三季度还是很有期待... 去年医疗亏损一亿多今年不亏的概率大也是很期待的... 欧瑞姿比去年好是一定,好50%还是100%关系不大... 定性角度具备高确定性

别发利好了,越发越跌,觉得好,自己闷声发大财

然并卵

有屁用,股价不涨什么都没有用

好的,明天继续出货

90%时间是煎熬的,很磨人

这啥叉发了又发什么意思?

新开源年初到现在,持仓高点+15%,低点不到-10%,目前应该在-5%,小区间震荡...

股市很多时候就是95%时间盘整,上涨时间也就那5%时间...

屁股功...

对头,这个才是新开元最大看点,而不是增值税什么时候算起,高端应用等。

21年锂电用量1000吨,22年锂电用量2000吨,23年预计用量5000吨,那么,24年锂电这块用量到底是多少,是个谜,无法精准测算,反正到现在已经超出公司预期了,因为这里面牵涉到PVP这个添加剂比其他添加剂到底好用多少问题,谁都无法给与精准预算。

那么又引出一个问题,公司21年打算扩产到2万吨,到今年实际扩产到3.2万吨,这个3.2万吨是打算五年预备量的,也就是这个3.2万吨到27年才能满产,如果是这样,空间实在有限,随着不断的超预期出现,这个3.2万吨再次超出公司预期就成为大概率了。因为说不定锂电这块,24年用量就超过1.2万吨。

还有一点,不但锂电池用处很大,钠电池用量也很大。