欢迎大家关注、指正和交流,这将是我们持续进步的动力!感谢

欢迎大家关注、指正和交流,这将是我们持续进步的动力!感谢

请关注我,私信与我交流互动,未来我将发布更优质的点评和深度报告。

1)杜邦分析

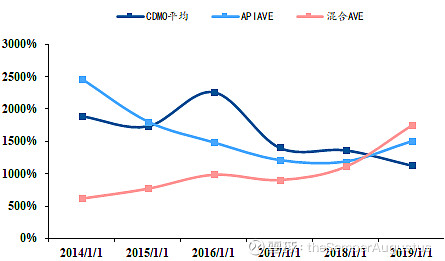

ROE

从三种商业模式的ROE对比角度看,我们发现,1)CDMO行业整体ROE常年高于API行业,2)API行业的roe整体处于不断降低的趋势。因此,我们预计开展CDMO业务扩张的APIs公司(混合型)势必会提升其ROE的水平。

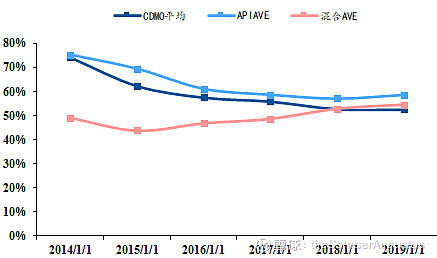

总资产周转率

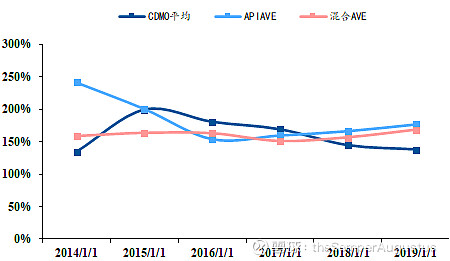

销售净利率

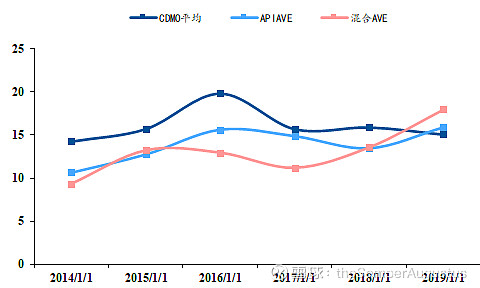

权益乘数

结论:通过杜邦的拆分,我们更容易看到这种APIs转型CDMO业务的优势。从总资产周转率角度看,单一CDMO业务公司和APIs公司的资产周转率随着规模扩张呈下降趋势。但是混合型公司的产能相对可以共享

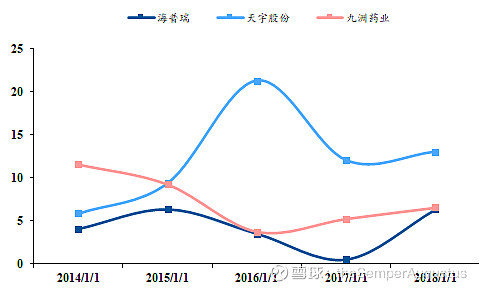

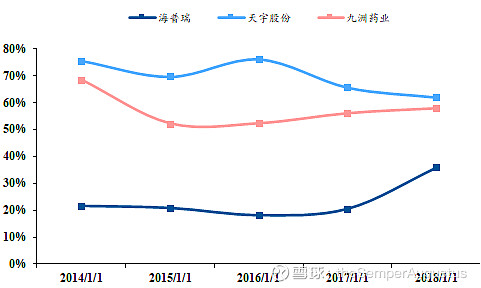

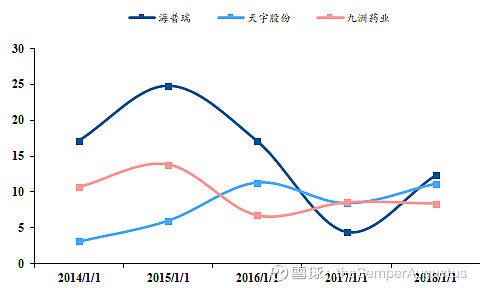

2)混合型三家重点公司的杜邦分析

ROE

总资产报酬率

销售净利率

结论:总资产周转率决定了ROE的绝对值大小,但是销售净利率的变动对ROE的波动影响更大。

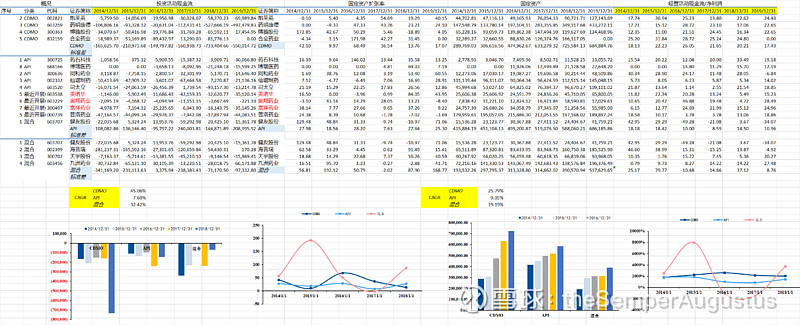

3)盈利能力对比

4)营运能力对比

5)固定资产周转率拆解

结论:我们认为过去五年三种模式都是由固定资产驱动的业绩成长

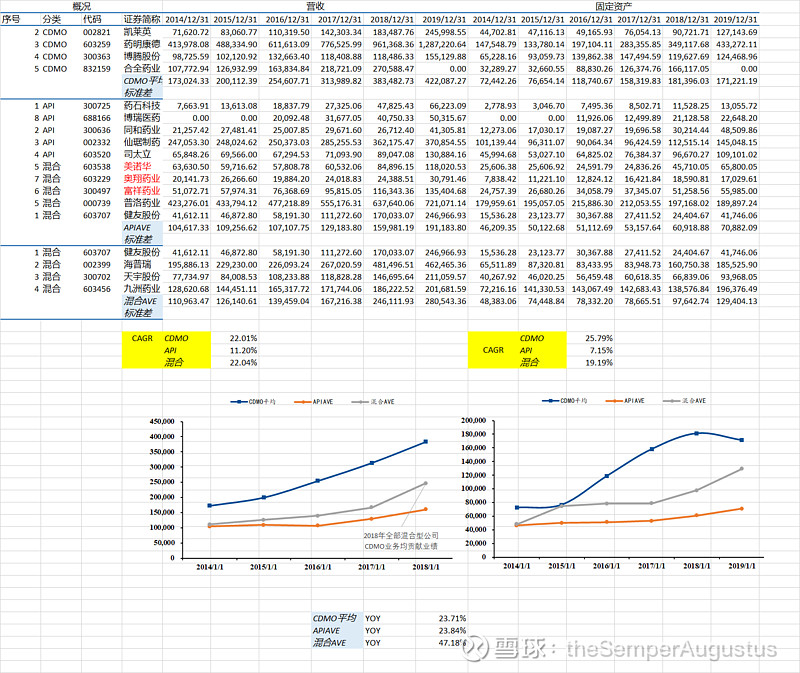

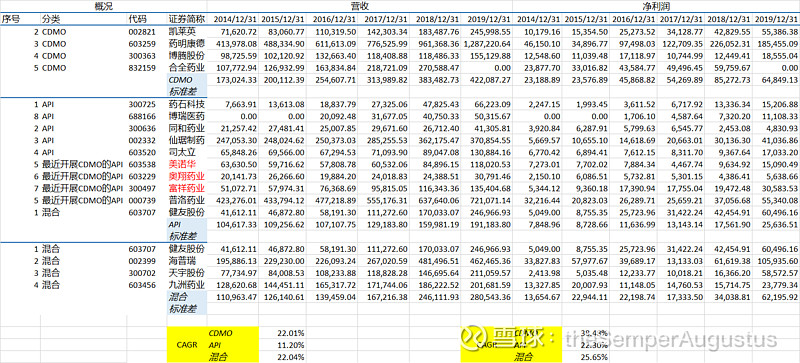

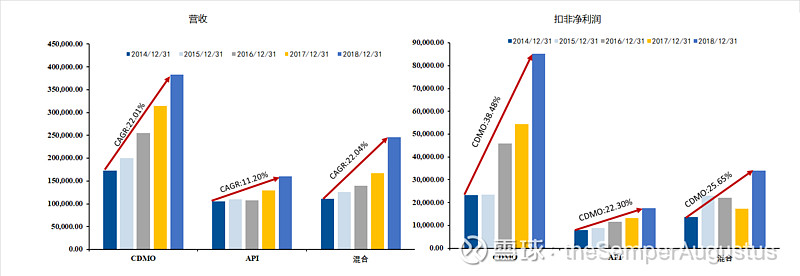

6)营收和扣非净利润对比

7)投资&现金流

欢迎大家关注、指正和交流,这将是我们持续进步的动力!感谢

相关公司:

凯莱英 药明康德 博腾股份 合全药业 CDMO 标准差 药石科技 博瑞医药 同和药业 仙琚制药 司太立 美诺华 奥翔药业 富祥药业 普洛药业 健友股份 API 标准差 健友股份 海普瑞 天宇股份 九洲药业