一、基本概况

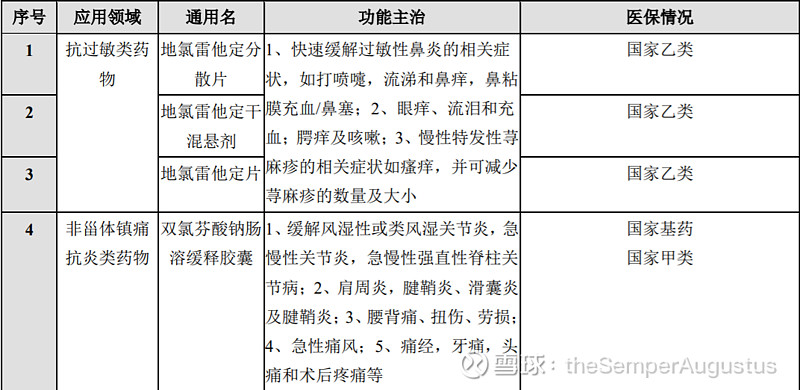

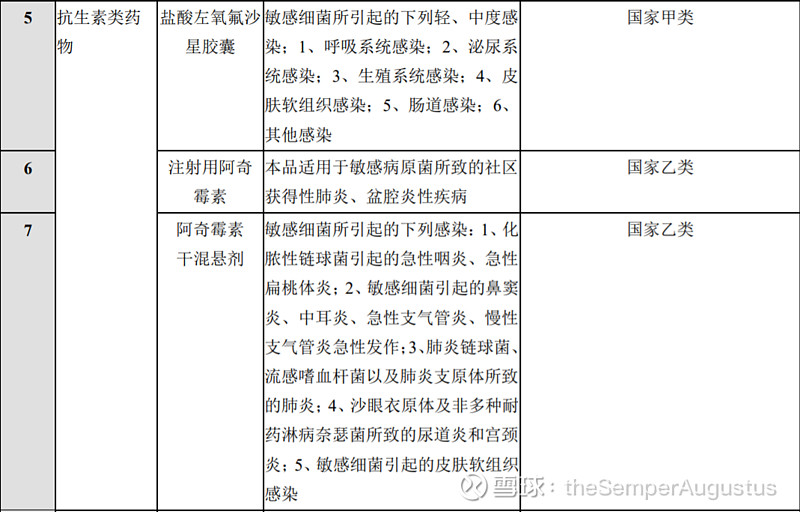

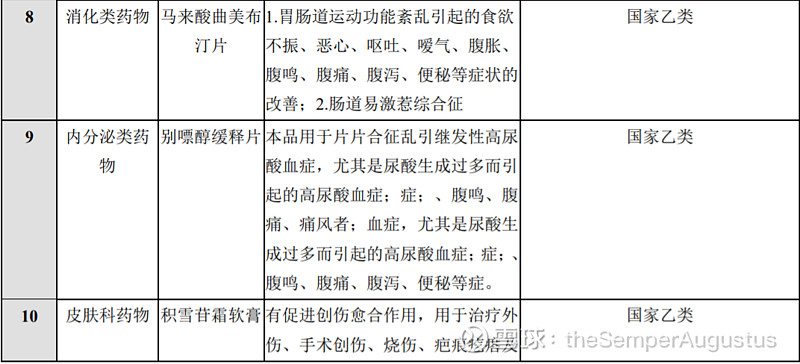

公司核心产品有:

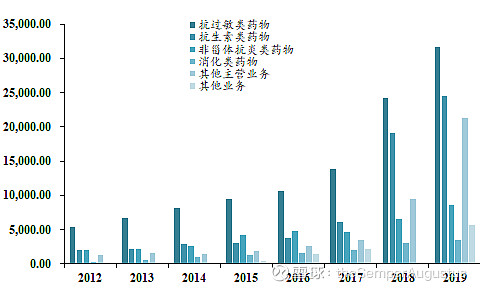

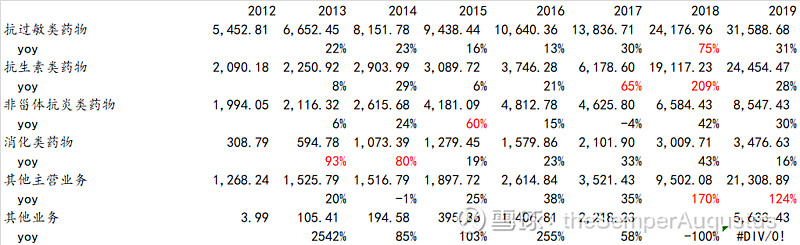

①营收拆分:公司过去几年占比最大及增长最快的业务是抗过敏类药物、抗生素类药物及其他主营业务。

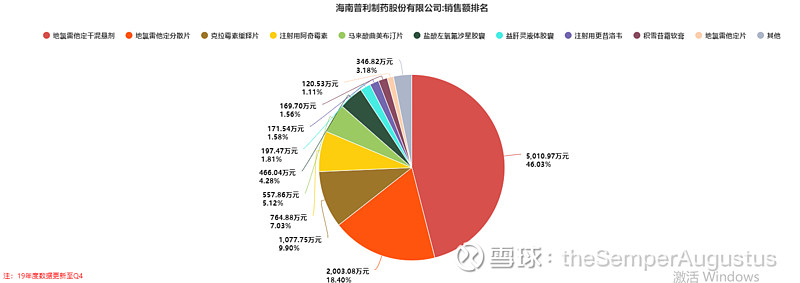

②样本医院销售:通过样本医院销售数据我们发现公司卖的最好的品种为地氯雷他定干混悬剂及分散片。销售第三-第五位克拉霉素缓释片、注射用阿奇霉素、马来酸曲美布汀片。

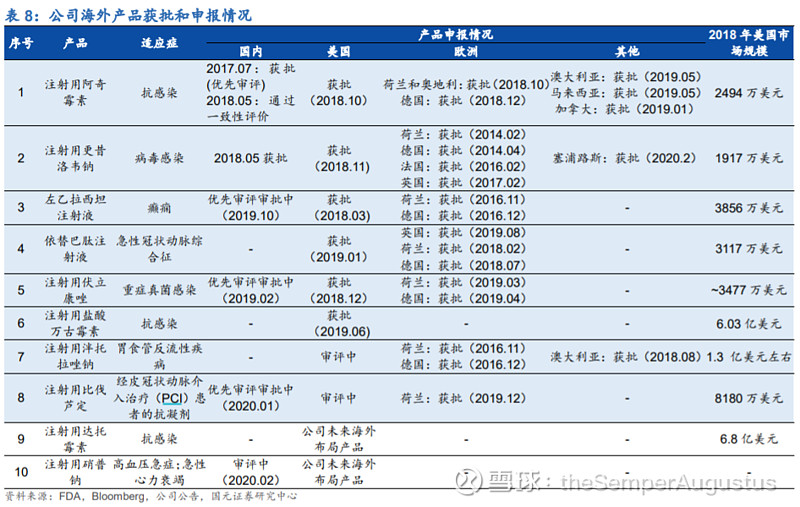

③产品及研发管线:

④财务分析

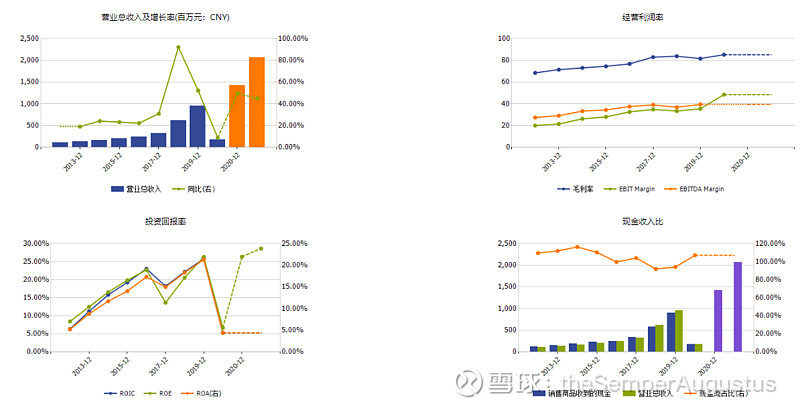

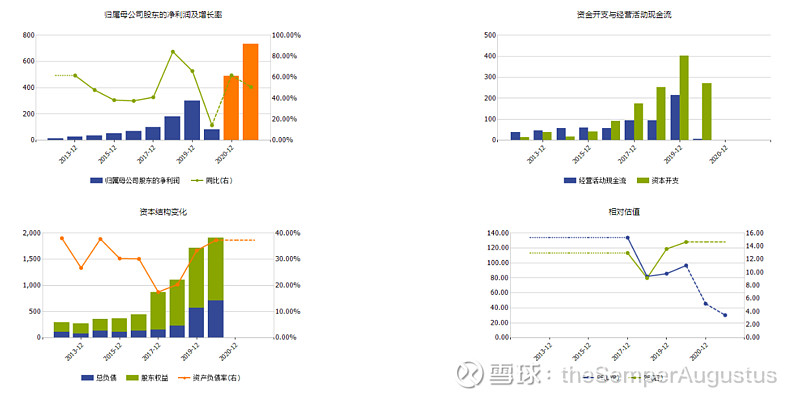

营收和经营利润率连年增长,投资回报率也逐年提高。现金收入比超过100%体现较高的盈利质量。

资本开支逐年提高体现公司产能扩张稳步进行。资产负债率回到了以往水平。归母净利润显示出较高的增长性。

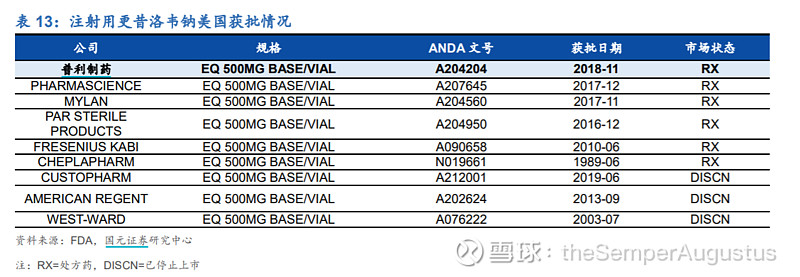

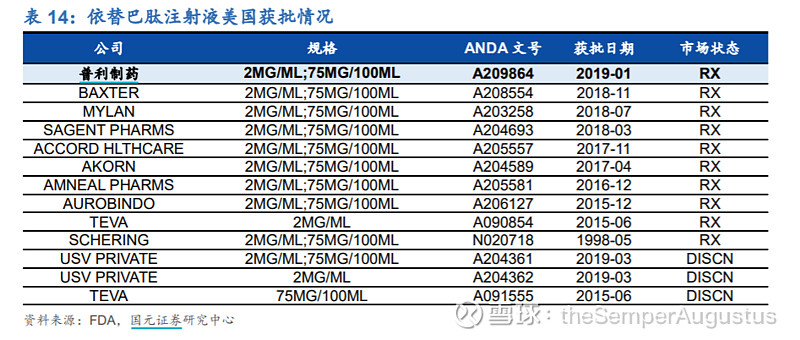

⑤核心产品及竞争格局:

公司产品很多,这里主要举三个典型产品的竞争格局进行列示:

1)注射用阿奇霉素

2)注射用更昔洛韦钠

3)依替巴肽注射液

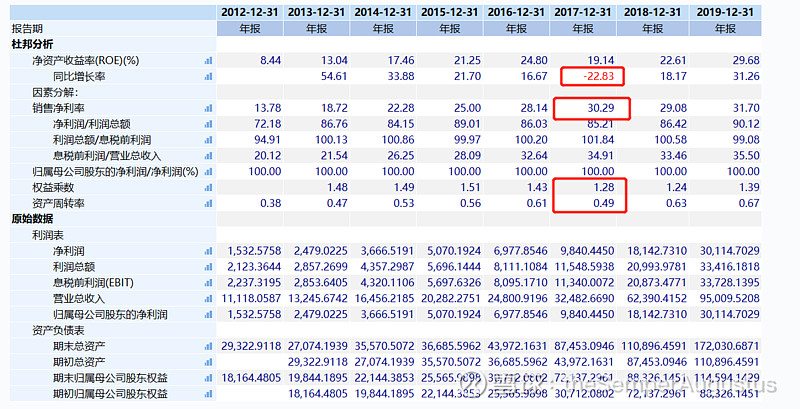

二、杜邦分析

2017年公司的ROE下滑较多,主要与资产周转率和权益乘数下滑所致。考虑到公司2017年公开发行股票募集资金,因此该年ROE下滑属于正常情况。

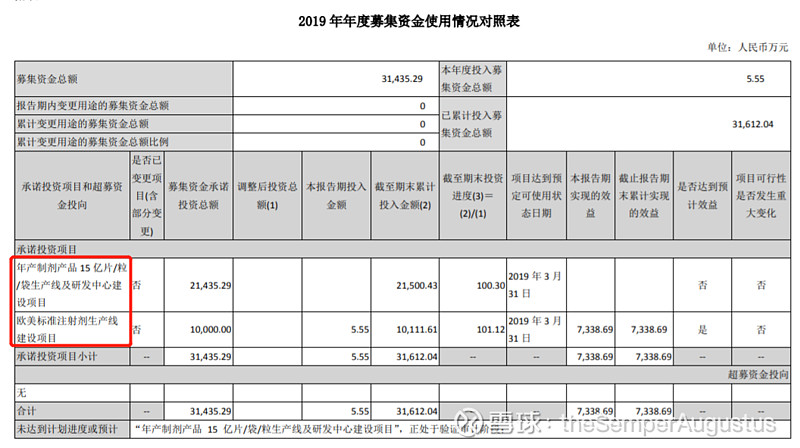

公司募投项目主要用于:

根据募投项目资金使用状况鉴证,两个项目均于2019年3月达到预定可使用状态投产。然而公司2019年年报显示并未将两个项目全部进行转固。年报中显示两个项目尚在建设中。

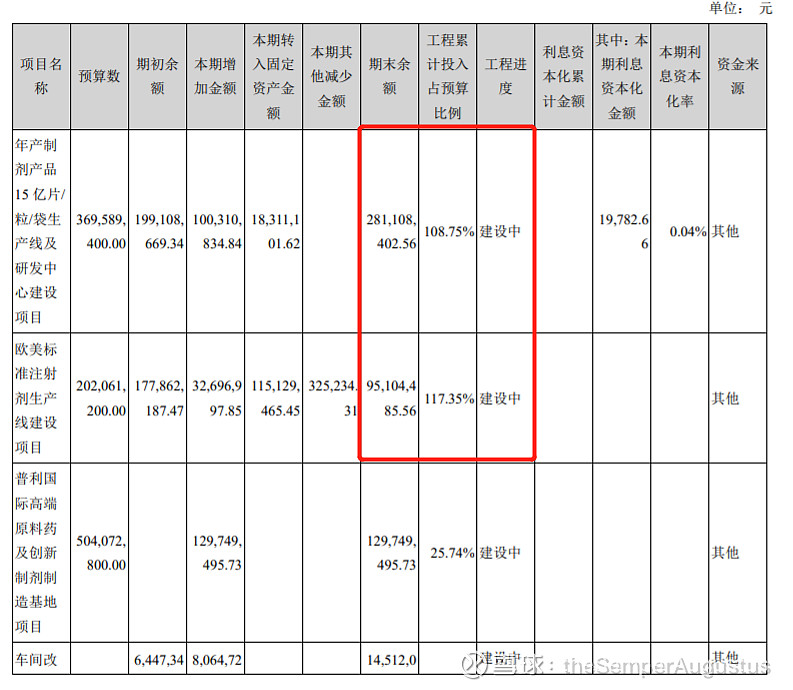

公司目前有3.8亿固定资产和5.2亿在建工程。未来资产的扩张将伴随着资产周转率的提升驱动ROE继续增长。

投资总结:

预计未来$普利制药(SZ300630)$公司随着产能稳步扩充+产品逐步申报获批,推动业绩天花板逐渐提升。

相关投资品种:$恒瑞医药(SH600276)$ ;$海正药业(SH600267)$