家里有一个公牛的接线板,估计也有十几年历史了。前几年放在阳台上晒得发黄,最近拿到书房来用,按钮开关、红色指示灯、各个插孔都完好,不由得感慨公牛的质量真是好。心里暗喜,难道又发现了一家好公司?

公牛集团2022年营收141亿元,同比增长14%,毛利率38%。净利润32亿元,同比增长15%,净利率23%,且常年保持在20%以上。净资产收益率最近三年均值27%,2019年之前更是超过60%,如此之高的ROE,连茅台都自愧不如。

小小插座生意,技术含量也不高,生产工艺很简单,竞争者不乏国际巨头,国内厂家更是多如牛毛,公牛集团是如何做到这样的赚钱效率的?事出反常必有妖,无脑跟风死翘翘,投资选股不容易,最怕套牢半山腰。

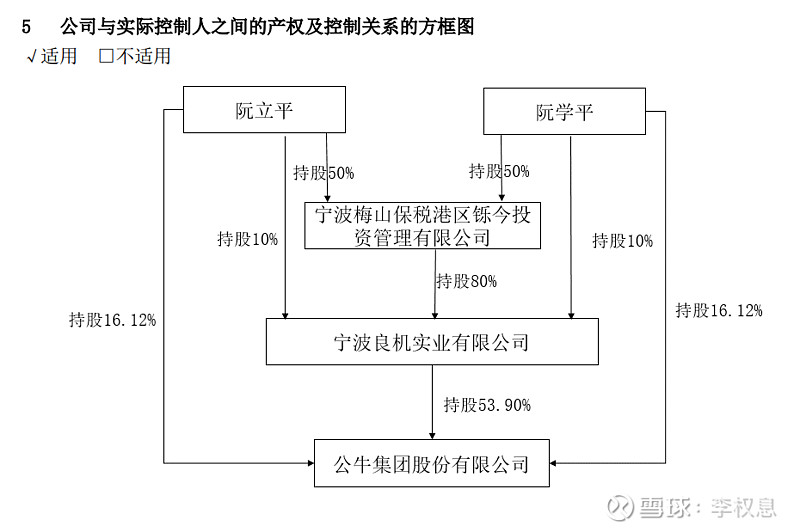

公牛集团成立于1995年,由阮立平与其弟阮学平共同创办。兄弟俩持股一模一样,表面上看公平,实则有问题。很多成功的家族企业也有兄弟姊妹持股的情况,但一定有一个主心骨,持股数量最多,统领家族的事业。像公牛集团这样完全平分,兄弟俩在利益上如此较真,你多拿一分,我也要多拿一分,还是第一次看到。兄弟争利尚且如此,员工就更没有机会了。

公牛集团的高管除了阮立平、阮学平、蔡映峰(蔡是阮立平妻子潘晓飞的姐夫,两人是连襟)这三人外,其他高管都是从TCL、方太、美的挖过来的,鲜有跟随公司一起打拼的员工。海天酱油、福耀玻璃的高管有很多是从基层干起来,跟随公司打拼二十多年的元老级人物。在公牛没有这种情况,没有从底层提拔起来的员工,至少在对外公开的高管资料里没有。这是否说明公司老板很独,私心很重?阮立平、阮学平兄弟合计持有公牛集团86.14%的股份,持股比例太高,对股价有很大的操作空间,对散户不利。

2023年7月4日,阮学平通过大宗交易减持公牛集团股份1779万股,成交圴价91.4元,套现16亿元。公牛集团2020年1月上市,高管锁定期限三年,解锁时间为2023年2月。才解锁没几个月就急不可耐地减持,是觉得股价高了,还是怕股价要跌了赶快套现?

从财务数据看,公牛集团2019年上市前夕,账上货币资金7.3亿,交易性金融资产8.6亿,没有银行借款,在建工程只有2.4亿,净利润23亿,经营性现金流量净额23亿,公司简直富得流油,完全不缺钱,上市图啥?

公牛集团的护城河主要是产品质量可靠、线下渠道优势、品牌深入人心。

由于接线板、墙壁开关插座、LED灯泡的技术含量都不高,很多传统大厂都可以把质量做到很好,产品质量可靠并不是公牛的专属,优势很容易被击破。

公牛插座等于安全插座的品牌形象,竞争对手短期内难以逾越。但是,由于公牛集团的广告费支出比较吝啬,2020年广告支出982万,2021年仅有534万,2022年涨到7748万。海天味业的营收不到公牛的两倍,一年的广告费支出超过4亿元。公牛的广告支出扣扣搜搜,分红套现却毫不手软,长此以往,公司的安全形象可能被对手颠覆。

公牛最大的护城河,还是线下渠道优势。借助强势的渠道地位和不错的品牌优势,公牛在由传统接线板业务进入墙壁插座、LED照明行业后很快就做到前列。公司的产品比竞争对手更快触及一线消费者,新产品很容易冲起销量,销售额也蹭蹭地往上涨。

借着渠道优势,公牛也保持了极高的利润率。赚钱如流水。但是,物极必反,泰极否来。2021年,公牛集团因违反反垄断法,被浙江省市场监管局处以销售额3%的罚款,罚金2.95亿元。

经查,2014年至2020年,公牛集团在全国范围内在转换器、墙壁开关插座、LED照明等产品销售渠道与交易相对人(经销商)达成并实施固定和限定价格的垄断协议,排除、限制了市场竞争,损害了消费者利益。

鉴于公牛集团产品的市场优势地位,经销商对其重点产品具有一定依赖性。公牛集团固定和限定价格的行为,排除、限制了相关产品在经销商之间的竞争和在零售终端的竞争,损害了消费者合法权益和社会公共利益。

打个比方,你去4S店买车,同一品牌同一款车,都是找同一个车企进的货,你为什么还要去不同的4S店比较呢?因为不同的4S店之间是有竞争关系的,优惠幅度、做的活动是不一样的,这样消费者在比较之后可以获得市场公平竞争之后的合理价格。而公牛要求经销商都卖一个价,确切地说是一个高价,经销商之间缺乏竞争机制,导致消费者以高价购买插座,损害了消费者的利益。

很好奇是谁举报了公牛的垄断行为。渠道商大概率不会举报,卖高价损害的是消费者利益,他没有损失,甚至不用和街对面的五金店搞竞争,反而还可以跟着喝汤,何乐而不为?

根据行政处罚决定书显示,浙江省市场监管局根据群众举报和市场监管总局交办,对公牛集团涉嫌与交易相对人达成并实施垄断协议行为立案调查。

这个“群众”指的是花冤枉钱的消费者呢,还是指同行?或许是因为公牛集团侵害了某些人的利益才被整也不得而知。我等消费者做久了冤大头,哪里知道举报?

垄断罚款也说明了公牛的渠道地位非常强势。如果公牛的财务数据真实可信,那么公司超强的赚钱能力即来自于此。被处罚之后,这种渠道优势还能持续吗?

目前,公牛的接线板业务似乎已见顶,2022年仅增长4%。墙壁开关及照明产品2022年增长23%,主要是由于基数较小,但该行业的竞争远比接线板激烈,未来公司能不能干赢欧普照明、雷士照明、飞利浦等传统照明企业还不好说。

公牛集团上市才三年,上市之前的财务数据透明度不高,还需要观察几年。同时,公司未来的发展也存在不确定性,目前股价偏高,加上实控人急不可耐的大手笔减持,建议观望。

更多精彩内容,请关注“李权息”。