内容精彩,横屏播放, 视频长度2分58秒

以下是音频原文:

声明:本文内容涉及较为敏感、复杂的资产价值估值,仅供教学使用,不形成任何投资建议。视频中不含任何推荐内容,谨防受骗。

什么是α?(估值第四回)

在上一期我们讨论了什么是CAPM以及什么是β,这期我们来看一下什么是α。其实非常简单。

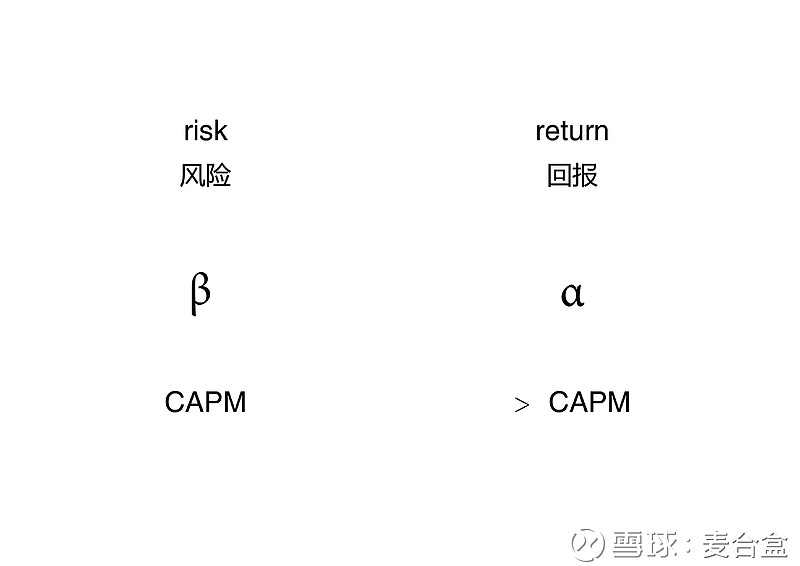

谈论到投资,无论何种投资,都有不可避免的两个组成部分,risk风险以及return回报。Risk就是β,return就是α。确切的说,CAPM中我们用到β来计算出一个expected return预期回报。任何大于预期回报的部分,就是α。

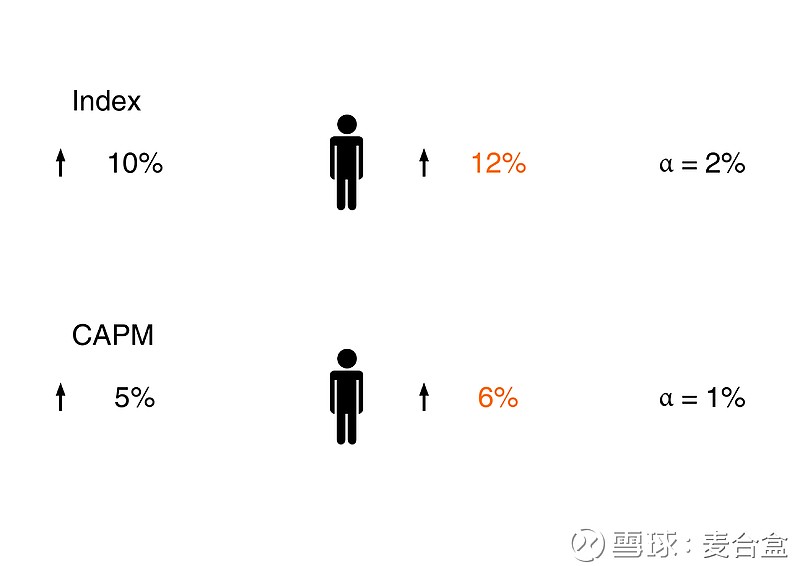

假设有一个index的回报率是10%,一个fund manager基金经理的回报率是12%,于是α就是2%。

假设CAPM给出的结果是5%,我们的回报率是6%,于是α就是1%。

这就是α,简单易懂。

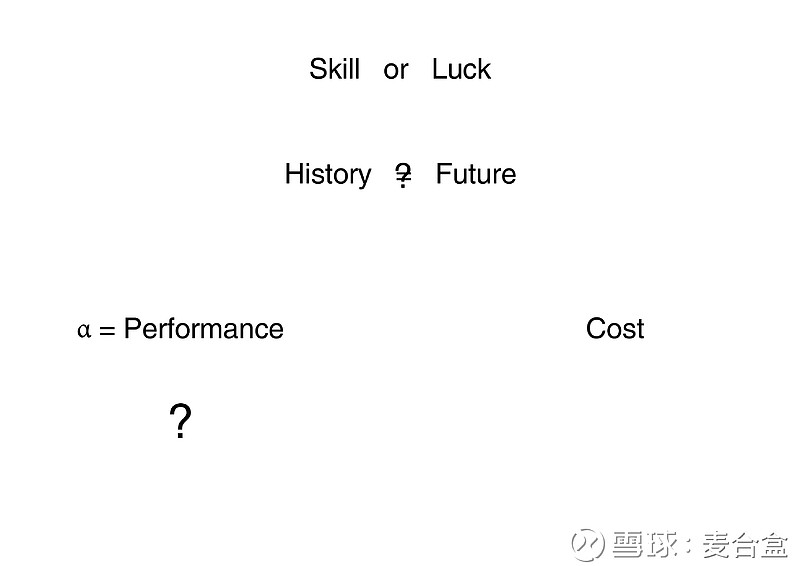

有三个问题值得一提。

第一个问题:skill能力 or luck 运气?如果一个基金经理短期内的α非常不错。那么我们如何判断他是不是能够持续的保持这样的α?因为短期而言,理论上一个猩猩也可以由不错的α。

第二个问题:History=Future? 过去的记录是不是代表将来?尽管我们有统计学数学来帮助我们预测一下未来,但是毕竟过去表现不可能100%等于未来的表现。

个人认为这个问题其实并不是那么严重,因为当你得出的结论有把握95%时,那其实错误的概率不过5%。

上面这句话看似难以理解,当我们了解了confidence interval的时候便可以理解了。

第三个问题:其实α也就是基金经理的表现,于是我们要衡量着两个东西,cost和performance。Cost是您交给基金经理的管理费,这是肯定的是100%的肯定的,而他们的performance是不一定的。也就是说您的cost是肯定的。

而您花的cost是去买他们的performance的。而他们的performance是不确定的。也就是说您花钱买的是不确定。您说这是不是一个问题?

通过这两集,以后我们在听到别人说β、α我们就都明白他们是什么了!

作为一个金融类自媒体,麦合盒为什么不追热点?看别人的分析并不能拉近您与经济热点时事的距离,只能拉近您与文章作者的距离;如果您真的想与经济热点拉近距离,需要亲自学习该类知识,然后自己分析,从而形成自己的观点和看法。麦合盒不喜追热点,只普及知识,助您形成自己的观点和看法。