业绩之前已经预告过了:预告净利润200亿,归母净利润173亿;

实际:净利润204.3亿,归母净利润177.4亿。

利润

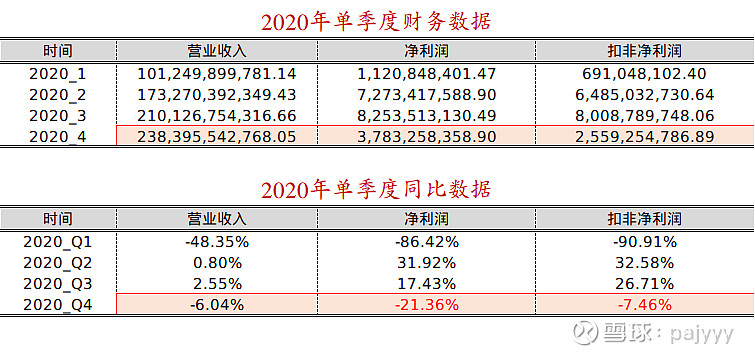

这是上汽四个季度的报告,去年一年,净利润204.3亿,国内已经发布年报的我大概看了一眼各大车企的净利润。

广汽集团:2020全年净利润59.66亿;

吉利汽车:2020年全年53.97亿;

长安集团:2020年前三季度34.86亿;

比亚迪:2020年前三季度34.14亿;

长城汽车:2020年前三季度25.87亿;

北京汽车:2020年全年19.17亿;

东风汽车:2020年前三季度4.90亿;

江淮汽车:2020年前三季度0.42亿;

还有奇瑞,三傻、一汽等未统计在内的,一目了然,净利润超过200亿的,全国就上汽一家,超过100亿的,还是只有上汽一家。说上汽是中国最赚钱的车企,各位上汽粉及上汽黑应该没什么意见,在赚钱能力方面,不吹不黑,上汽是有绝对的话语权的。在此声明,个人不是上汽粉丝,对上汽的车也没太多看法,只是重仓上汽股票。

下跌

第一季度受疫情影响,属于正常表现,二季度反弹还不错,中报亮眼,中报发布后,股价也给出了相应的反应,但是四季度营收经历下滑明显,因此,业绩公布后,股价一直走跌,萎靡不振,这和大众批发销量同比大跌是分不开的。

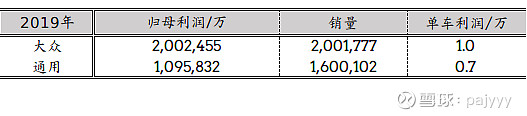

之前说过,上汽的利润一大半来自于上汽大众及上汽通用,下边针对这两者找找去年业绩下滑的主要原因。

2019年,上汽大众销量200.18万辆,归母净利润200.2亿;上汽通用销量160.0万辆,归母净利润109.5亿。

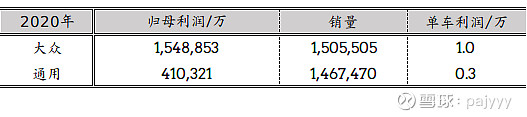

2020年,上汽大众销量150.6万辆,归母净利润154.9亿;上汽通用销量146.7万辆,归母净利润40.0亿。

2020年,大众销量同比下滑了-24.79%,利润端下滑了22.65%;通用销量同比下滑了-8.29%,利润端同比下滑了62.5%。

不难看到,毛利最高的车型是大众,其他品牌不用统计,上乘几乎不赚钱,五菱赚个辛苦费,大通、红岩等其他子品牌赚钱可以忽略不计。毛利最高的品牌销量下滑最明显:

大众销量:-24.79%;

通用销量:-8.29%;

上乘销量:-2.29%;

五菱销量:-3.61;

其他所有子品牌均为增长。

除了大众和通用的销量,其他品牌表现还算比较满意,甚至包括通用销量,考虑到疫情影响,也不算差。但是前边说过,最赚钱的就是大众和通用,单车利润最高的品牌,销量下滑最严重,尤其是大众。本来期望通用四季度的逆势增长可以挽回一局,结果四季度通用虽然销量上去了,看一眼利润端,同比下滑一半还多,怎么解释?打折促销。

这么一对比,上汽集团去年业绩不好看也就正常了。

分析

首先,上汽四季度业绩是低于本人预期的,这个在业绩报告刚出来的时候就分析过,股价走势也是这样。但是走到现在,该卖的也卖完了,看业绩买卖的应该不至于等到今天了,下面就报告里反应利润及营收之外的东西,谈谈个人看法:

1)库存:上汽集团旗下所有主流品牌库存大比例下降,大众:-64.81%;通用:-95.21%;上乘:-91.57%;五菱:-71.64%;大通:-34.42%……这说明了什么,买车企股票的各位应该心里都清楚吧。

2)目标:2021年,报告里预计全国整车销量同比增长3.1%,而乘联会及中汽协等机构普遍认为2021年全国整车销量同比增长在6%附近,上汽经营计划2021年集团目标为617万辆,同比增长10.2%,营业收入8300亿,同比增长14.8%。换句话说,上汽集团2021年增量目标为全面超越行业平均水平。

3)资金:上汽账面资金近2000亿,有息负债不到1000亿,偿还所有有息负债后,上汽还有超过1000亿的账面可用资金,且这部分资金逐年增加,说明上汽不缺钱,加上国资背景,常年稳定分红,可排除财务风险。另外,看应收款和应付款,上汽长期占用上下游资金,这块应该不止上汽一个,汽车行业产业链大环境导致在主机厂面前,上游零部件下游经销商均处于弱势地位,上汽体量大,话语权更强一点而已。

4)分红:今年分红的数额及比例均向下调整,其实在这种环境下,如果管理层更注重市值管理,账面资金充足,且业绩下滑,预期向好的情况下,不说提升分红,至少分红比例保持不变才行,虽然大多数人也不指望这点持股吃息,但是态度还是要有的,在这点,上汽做的确实有点不厚道,考虑到近一两年市场环境不稳定,留着钱应对风险还算是说的过去吧,不过针对分红这点,该扣分还是要扣的。

5)销量:大众销量下滑,竟然没有降低单车毛利,这点有点意外,叠加连续两年去库存的情况,大众预期向好应该是大概率事件,愈加感觉这两个月大众批发销量大跌有点类似于股价走势最后一跌的味道了。但是通用却让人担心,虽然同样是去库存,通用这个利润真的是往腿折了去打折,这种情况下,这样的销量也是不可持续的,扣分项。

总之,库存大幅降低,账面现金稳健,新能源持续放量,各种新能与智驾方面的专项投资及合作,预期向上;大众销量下滑,通用利润下降,一方面受去库存影响,一方面为新车型铺路,阵痛在所难免,基本面明确拐点尚未转化为纸面数据,静待花开。

暂时就想起来这么多,有没想到的,欢迎评论区补充~

PS:熬夜分析,码字不易