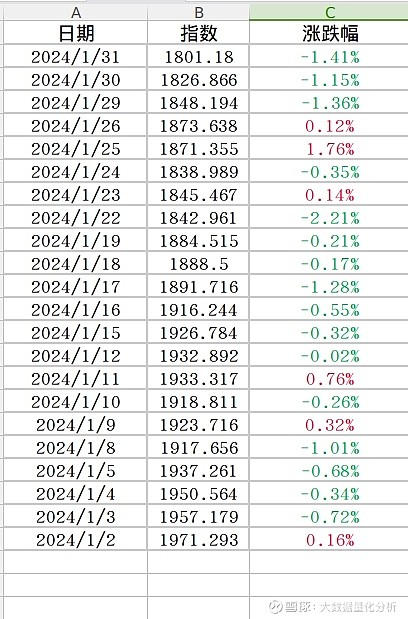

1月A股市场的主旋律:跌跌不休

可转债等权指数在1月跌了8.47%

1月里的22个交易日里等权指数只红了6天,占比只有27%

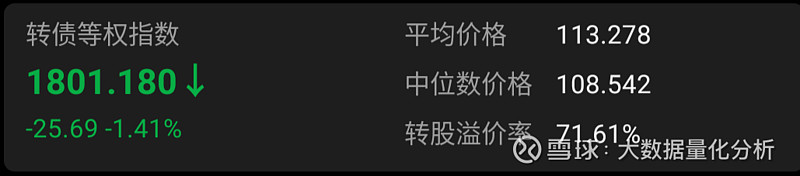

当前的可转债平均价格是113,中位数价格则是108,上一次在这个水位的时候,已经是2019年的时候了。

而转债整体的平均溢价率从1月初的49%升到了现在的71%,意味着正股跌的更多了。

排除在1月1日之后上市的新债,使用Ptrade 统计得到下面的数据

转债平均跌了-7.95%,中位数是-7.7%,跌幅最大的是-33%。

而正股里面平均跌幅达到了-17.86%,中位数是-19.45,平均跌幅整体比转债多跌了10个点。

在转债和正股个体里面,

转债涨幅1月涨幅最大的是金钟转债,涨幅为19.33%

跌幅最大的转债是精测转债,跌幅为-33.68%

而正股这边,跌幅最大的是 盟升电子(SH:688311),1月跌幅为-44%

对应的盟升转债"只"跌了-24%,算捡回一点尾彩。

而正股里1月涨幅最多是哪个?

中信银行1月涨了18%,银粉最后的倔强!逆境中笑到最后。

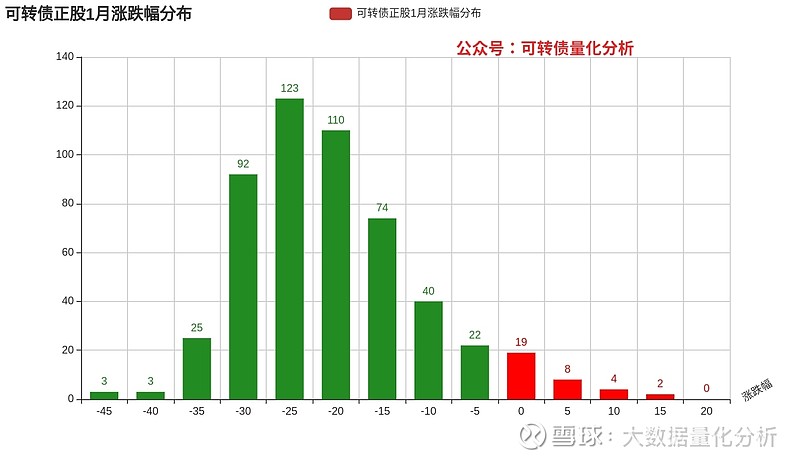

转债与正股涨跌幅分布图

把数据用程序制作出下面的直方图(excel亦可)

横坐标是涨跌幅,纵坐标是对应的涨跌幅个数。1月分的转债有20个红盘的(你的持仓里有吗?)。

从方面的2个图形可以明显看到,正股的整体跌幅要比转债跌的更多,即使这样,转债整体跌幅也是不少的。其实转债的优势是在熊市阶段,也就是赚取超额的阶段,跌到债底之后下跌速度会逐渐平缓,并且会出现不少到期收益率为正,且高于存款利率的转债,也会吸引低风险大资金进场。

后续的只要迎来的下修机会,溢价率会逐步修复到原来的水平。

目前这个阶段,有钱的话继续加仓,已经满仓的话只能慢慢扛,等待黎明。

经历过多轮转债牛熊,一切会看淡。每次过程不一样,但结果类似。