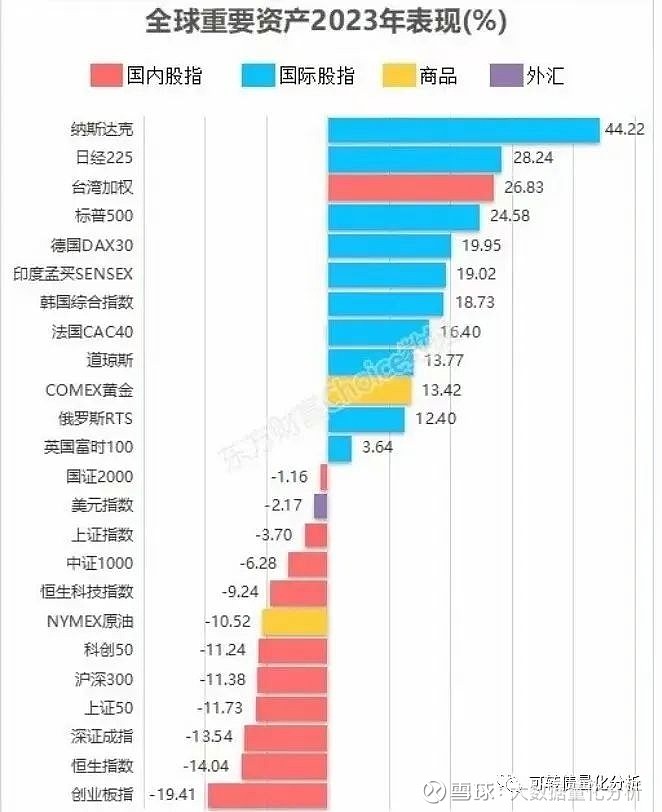

2023年进入尾声,大A在全球证券市场跌幅榜上,继续“遥遥领先”。

全球证券市场资产表现

仅凭台湾一己之力冲到涨幅榜前列,泪目。可惜与大部分A股名关系不大。

因为笔者公众号较长时间关注于可转债领域,所以本文用数据量化总结一下2023年转债市场状况。

可转债等权指数

可转债等权指数

可转债等权指数今年的涨幅是1.5%,基本就是不涨不跌了。所以各个策略相对等权指数的超额收益差不多就策略本身的收益率了。

而等权指数的最大回撤是8.9%, 发生在10月23日。

可转债市场的规模年初时为8214.55亿,年末时是8530.69亿,转债剩余规模增量为3.8%。

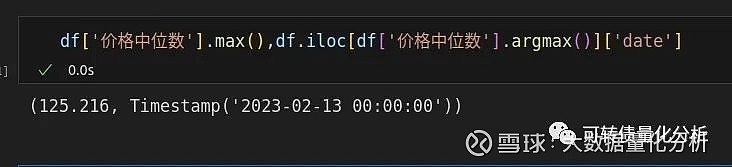

在2023年里,可转债的价格中位数最小值是114.623,发生在2023年10月23日,刚好是等权指数和达到最大回测的单天。

pandas用下面的内置方法就可以获取

价格中位数

而在2023年里,可转债的价格中位数最大值是125.216,发生在2023年2月13日,当时的转债等权指数在高点运行阶段。

价格中位数

而当前可转债价格的中位数是118.55,介于2023年最小值和最大值中间偏下一点的位置。中位数价格区间可以作为一个判断当前转债水位的一个不错的指标。

常见可转债轮动收益率

低溢价: 买入溢价率最低的10只, 然后在调仓周期内把不满足的卖出

双低: 买入双低值(价格+溢价率*100) 最低的10只, 然后在调仓周期内把不满足的卖出

低价: 买入价格最低的10只, 然后在调仓周期内把不满足的卖出

三低:根据价格,溢价率,剩余规模,1:1:1 排名后相加, 然后在调仓周期内把不满足的卖出

注:本次策略回测移除了搜特转债,蓝盾转债2只退市债

2023可转债策略收益率曲线-1天轮动

1天轮动收益率曲线

1天轮动收益率

2023可转债策略收益率曲线-5天轮动

5天轮动收益率曲线

5天轮动收益率

不论是1天轮动还是5天轮动,除了低价格之外,其余3个策略的收益率都是为负的,也跑输了等权指数,且大部分策略的最大回撤也比等权指数的要大(除了一个1天轮动的双低的最大回撤比等权指数小)

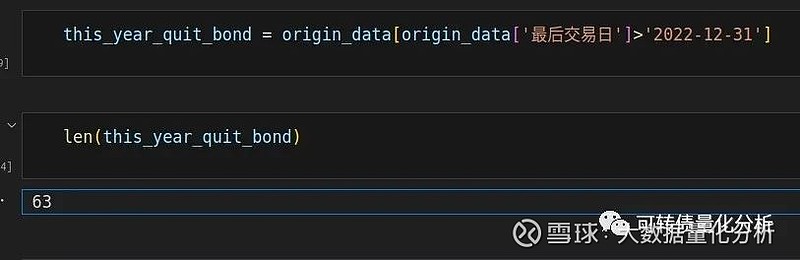

退市转债数据

2023年退市的转债个数为63个。

退市转债个数

PS:实际应该是64个,法本转债的最后交易日在2023年12月29日,集思录网站还没有更新。

而2022年可转债退市个数也是63个,和去年的退市转债个数持平

2023年退市转债的平均存续时间

存续时间

今天退市的转债,平均的存续时间在3.62年。

最小存续时间在0.7年,大约在市场存续了8个月就被强赎退市了。

存续时间最短

退市原因分类

今年退市转债中,有18个是到期退市,占比28%,越来越多的转债到期还钱。所以不要停留在以前的旧观念,转债99%会强赎退市,转债价格一定会达到130退市哦。

而且今年出现了正股退市而导致转债跟随退市的情况,当时曾经一度把低价问题债砸出黄金坑。以至于现在出现60-70元转债的时候,一些投资者不敢像以前那样去抄底了,或者继续贪婪等到其价格跌到10-20元的区间。

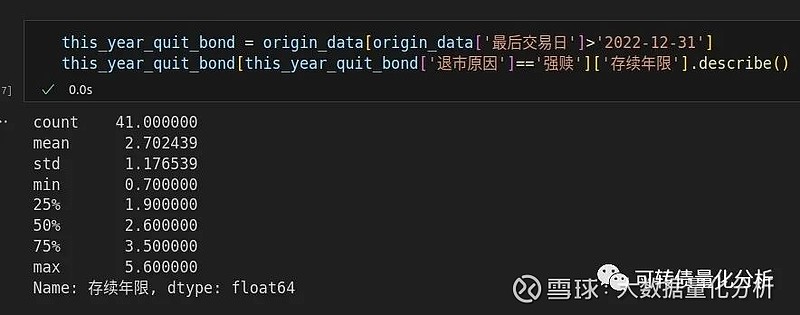

我们继续深入分析一下,强赎退市的41转债。

强赎退市

强赎退市的存续年限的平均值(mean)是2.7年,中位数(50%)是2.6年。明显会比整体的退市存续要短,因为其余的是到期退市的转债,一般是存续了6年寿终正寝的转债。

退市价格

退市当天价格

整体退市转债的平均退市价格是136元,最大(max)的是340元(中矿转债),最小(min)的是18元(搜特转债),由于分布区间较为稀疏,所以退市价格更有参考意义是中位数,数值为122元。

强赎退市的退市价格

强赎退市的转债的平均退市价格是152,中位数为136元。

从上市到退市,其最高价没有突破过130元的转债有3只(除去一个EB债)

最高价没超过130的转债

分别是铁汉转债,搜特转债,光大转债。这种属于吊车尾的转债,在存续的6年时间里,除了正股本身涨幅不行,也没有牛散或者机构去炒作它们,哪怕正股不涨转股价值不变,游资拉一下转债价格就可能高过130了。

感谢阅读本文,在2023年的尾巴里,祝各个投资者2024年旗开得胜,取得开门红!