方财富发布创业板指向不特定对象发行可转换公司债券发行公告,本次发行人民币158亿元可转债,每张面值为人民币100元,共计1.58亿张,按面值发行。可转债简称为“东财转3”,债券代码为“123111”。

本文就来分析一下过去强赎的转债的历史数据。

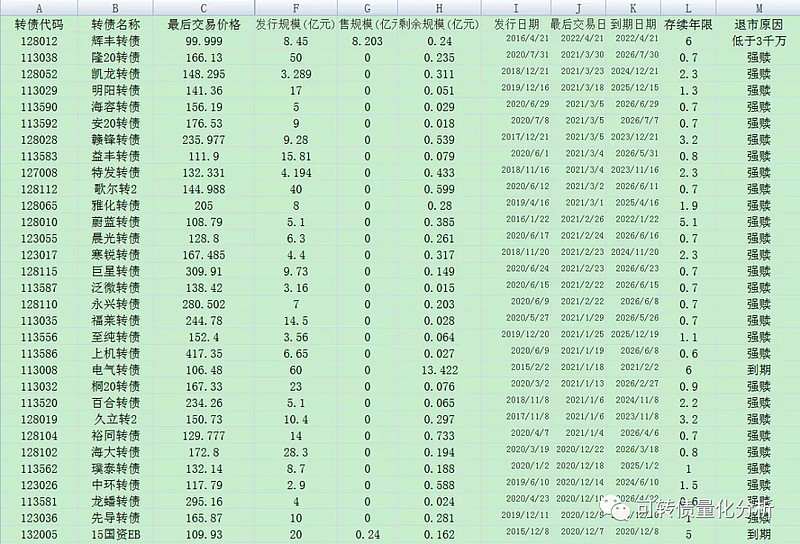

数据来源于集思录官网(直接拷贝到excel即可)

其实excel能力好的读者用excel直接分析即可,只是笔者的office功底只有ctrl+c与ctrl+v 。

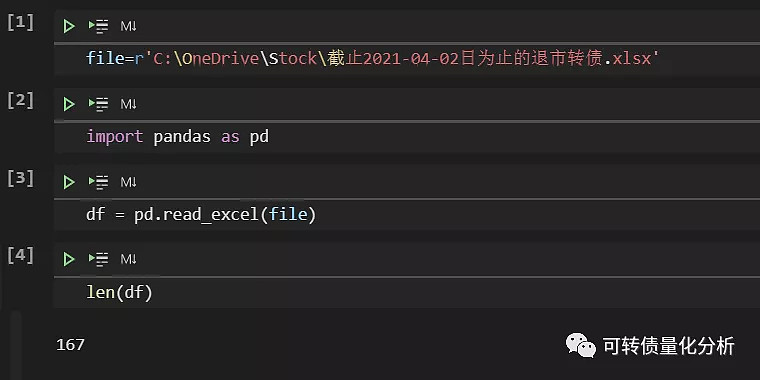

注:以下操作在jupyter notebook中进行操作。【jupyter notebook是python的一个可视化操作的编辑器】

使用python 的pandas库导入excel数据

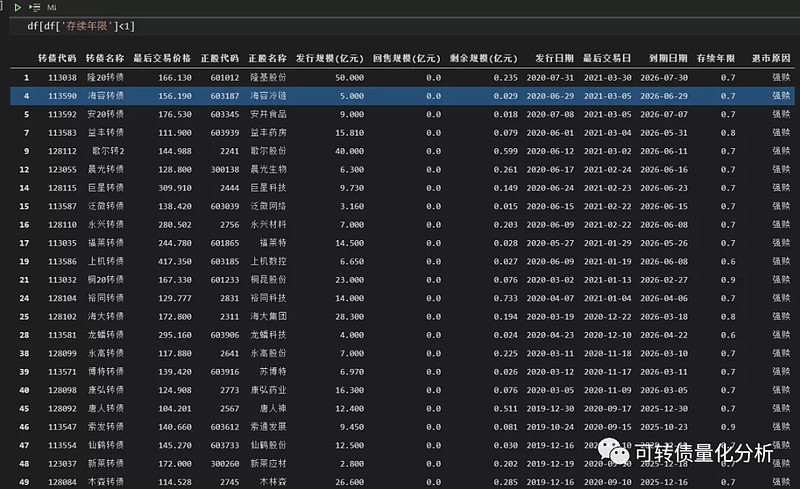

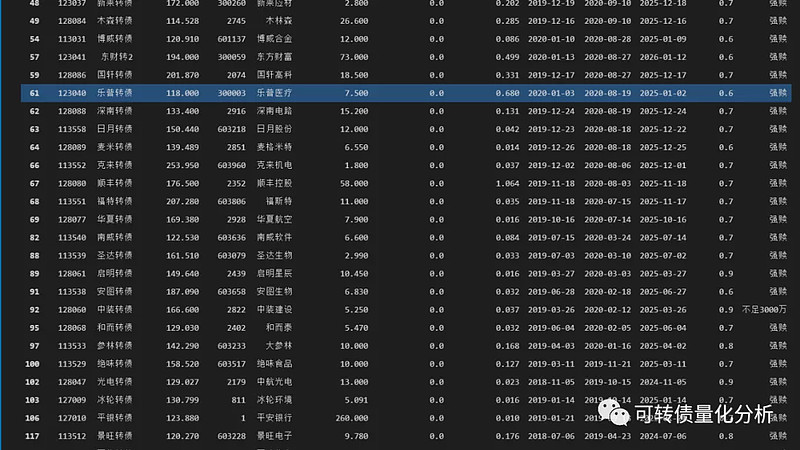

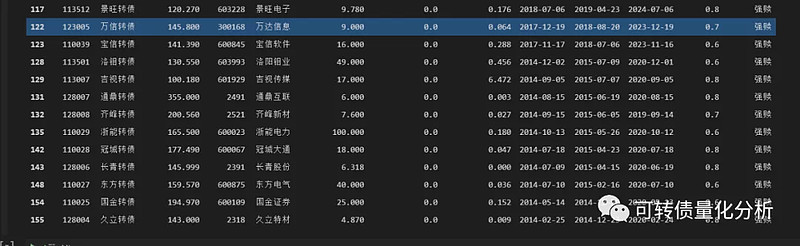

共有167个历史退市的转债

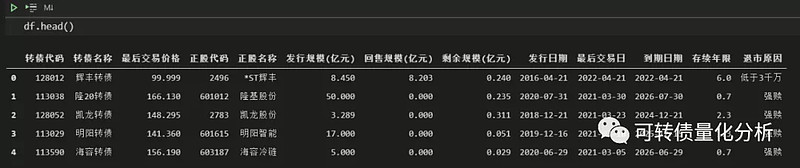

查看前5条数据,然后看字段信息,用df.head()即可。

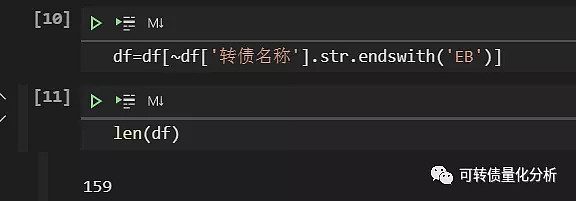

因为数据里面含有了 15国资EB,17宝武EB这类可交换债,一般对此类标的不做考察,所以需要剔除该类数据。

上面语句先把EB结尾的标的找到,然后取反操作(~),得到的就是全部可转债数据,共有159个。

退市原因分析

通过上述命令,统计出共有3个退市的原因(不足3000万实际和低于3千万是一个意思,属于原始数据端造成的同义词)。

退市原因个数占比强赎15094.3%不足3000万53.1%到期42.5%从上表看到,94.3%的转债是强赎退市,也就是最喜闻乐见的结局,转股价值在达到130%+ ,在20个交易日里至少有15天。

而因不足3000万原因而退市的的有5个,占比3.1%。

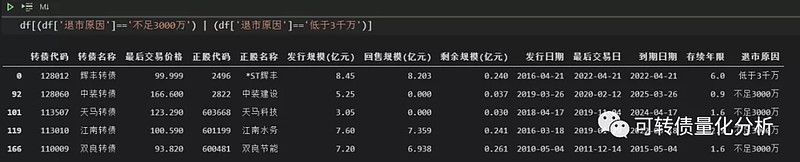

辉丰转债和江南转债因为快到期,大部分持有者选择回售,导致剩余规模低于3千万。

天马转债和中装转债是被搬砖转股,转到最后剩余规模低于3千万。

说起这个逻辑,之前转债市场还非常担心某些转债的规模在向3千万靠拢,因为一不小心可能会触发强赎,所以之前的逻辑是剩余规模低的反而没人敢买【笔者就是在横河转债规模被搬砖套利者不断转股减少后,在规模还剩5~6千万就抛掉的,泪目】。

而现在的炒作逻辑是,剩余规模成为一个新的炒作亮点。剩余规模越少,越容易庄家控盘。横河转债,盛路转载,蓝盾转债等老妖债就是在这样的逻辑下,来了一拨以前都没见过的妖债行情。

这里妖债有个很大的风险就是如果遇到猪队友(或者别有用心的公司大股东)把转债转股了导致规模减少,触碰到3000万的红线而触发强赎风险。

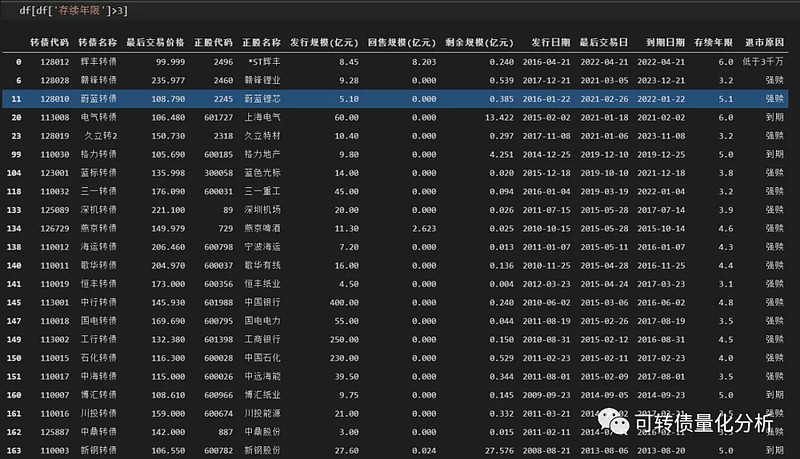

到期退市的转债

格力转债和电气转债发行在上轮牛市中,不久碰到股灾,转债价格一路往下冲。谁能想到,到期前奄奄一息的格力转债和电气转债,价格曾经到过300元大关。

可惜在行情不好是公司下调转股价也不积极,最终拖到最后还钱收场。

之前有投资者(安道全?)总结的一个经验,如果一个转债5年内没有解决掉战斗,那么很可能后面剩余的1年时间里也基本强赎无望的了。【读者朋友可以自行测试,只需把条件设为>5即可】

所以这也是导致新发行的转债更加受欢迎,而那些发行时间超过3年的转债却无人问津,每天的走势如织布机一般,成交量萎靡不堪。

存续时间超过3年最终退市的转债。共有22只,占比13.8%,其中里面大部分是大盘股,国企控股,如银行,钢铁。也就是说,86%的转债会在3年内解决战斗,强赎或剩余份额小于3000万。

那我们就接着这个退市年限进行分析:

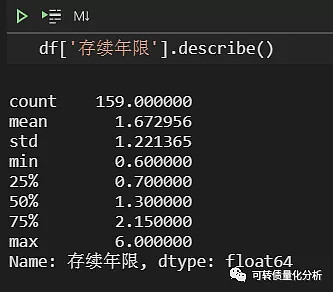

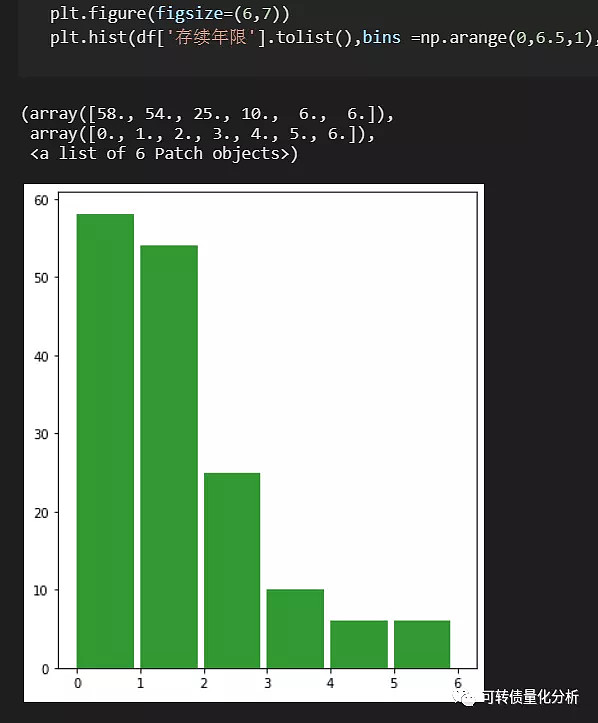

存续年限统计:

平均数最小最大中位数存续年限1.6年0.6年6年1.3年而一年内强赎的有58只,占比 36.4%。

不过从存续时间段来看,大部分这个1年内强赎的时间点发生在2020年,也就是去年的一波小牛市强赎了一大批新转债。

然后对存续年限分布绘制一个直方图:

横坐标是强赎所用时间,纵坐标是强赎转债个数。

大部分落在2年以内的区域中,个数为112只,占比70%。也就是过去转债大部分是在2年强赎。

从上面的分布可以看到,其实转债的强赎最大的原因还是正股的走强,也就是经历一波牛市或者局部小牛市。从1年内强赎的转债数据看出,2018年的大熊市中,只有2只转债在当年内强赎成功。

即使当时有不少的转债下调转股价,也未能在当年促成转债强赎。

目前为止还没有转债出现违约,但基于未来不可预测,也不知道未来是以何种方式出现。就像一年前谁也未曾想到转债会出现高价高溢架品种,转债一天涨幅能到176%,转债突破3000元大关,比茅台还贵。

$N环旭转(SH113045)$ $联泰转债(SH113526)$ $英联转债(SZ128079)$

首发于wx:可转债量化分析