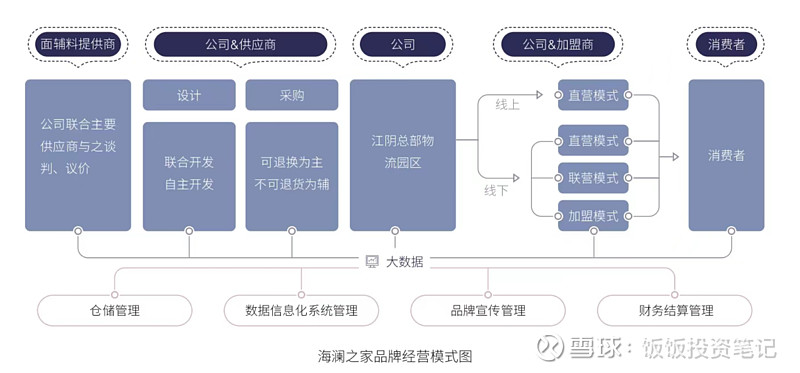

一、商业模式:就是卖服装的,服装由上游厂家生产,场地通过加盟方式由加盟商承担店面的装修费和租金,公司负责对服装样品筛选、测试后上架至店铺销售,并安排店长进行店面运营。店面费用加盟商出,服装由上游生产,自己几乎没干啥,凭什么能做到国内男装营收第一?

1、成本特征:公司不用盖工厂、租店面、衣服卖出去后1个月内付款给上游厂家,以上几个轻资产特征让这个生意有一定的反脆弱性(不用垫自己的钱做生意),比如遇到疫情事件导致衣服卖不出去,但店面租金风险由加盟者承担,存货中有75%的货物到期后(一般是2年)可以直接退还给厂家。

为什么加盟者愿意承担这个风险?

①不用加盟费。2016年前要缴纳100万保证金,后面就不用加盟费了,只要出店面装修费用(据说要100万元)和租金。

②海澜之家有一定的品牌效应(电视广告宣传、明星代言),公司负责经营,自己只要出钱,衣服卖出去后的利润分成比例为 加盟者35%,海澜65%。

③大部分衣服卖不出去后可以退还给厂家,就避免了大部分存货贬值的风险,服装这东西一过季就容易降价。

④不用花钱进货,通过海澜之家去厂家免费拿货(由海澜之家的仓库或厂家发货到店面),货物卖出后再付款给厂家。

为什么上游服装厂家愿意收回卖不出去的货物?

业内人网上分享:海澜与厂家签订协议时会让厂家有2种协议选择,一种是可退货协议,就是货物卖不出去后可以退还给厂家,但是一旦卖出去了采购单价会提高40%,二是不可退货协议,货物没卖出去后由海澜之家处理,但是采购价没有提高。这种方式让厂家的利润和风险相匹配,也会让厂家更有动力做好服装品质,争取能通过不退货协议提高40%的出厂价。

举个例子,厂家提供给海澜一条裤子100元,如果签订可退货协议,裤子卖出去后厂家能收到140元,如果签订不可退货方式,不管裤子有没有卖出去,账期到了海澜就要付100元给厂家。

2、营收构成:

从销售方式看 线下占比84%,线上占比16%;

从运营方式看 加盟方式占比89%,自主生产经营(圣凯诺品牌)占比11%;

从服装品类看 裤子占比20%,T恤占比15%,羽绒服占比12%,衬衫占比10%;

从品牌看 男装(即海澜之家)占比90%,其余英氏婴童、女装OVV、黑鲸等品牌占比10%。

3、线下销售模式:

直营模式:公司负责门店管理并承担门店运营的费用,公司通过租用商业街、购物中心的门店进行销售。

加盟模式:加盟商拥有加盟店的所有权,将门店的内部管理委托公司负责,不承担存货滞销风险;公司不收取加盟费,拥有商品的所有权(承担不退货协议的存货贬值风险),与加盟商之间的是委托代销模式。

联营模式:公司与百货商场、购物中心签订协议,公司提供产品及销售管理,百货商场、购物中心提供场地和收款服务。商品实现销售后,百货商场、购物中心按照销售额约定的比例扣除,并定期与公司进行结算。

线下渠道管理:公司对所有门店实行标准化的管理,包括形象策划、供货、指导价格、业务模式、服务规范等,建立了统一管理的高品质营销网络。据说有个加盟商开业当天摆了个招财猫在店面门口,但被店长撤掉了。

3、采购模式:直接向供应商采购的形式,采购合作模式包括不可退货模式和可退货模式。

可退货模式下,公司与供应商签订附滞销商品可退货条款的采购合同,产品卖出后,逐月与供应商进行货款结算,适销季结束后仍未实现销售的产品,可剪标后退还给供应商,由其承担滞销风险。2016年报中披露海澜之家会通过海一家平台处理部分尾货商品,减轻供应商压力。

不可退货模式下,公司与供应商签订不可退货的采购合同,并按照采购合同进行货款结算,适销季结束后仍未实现销售的产品不可退还给供应商,由公司承担产品的销风险。

报告期,海澜之家品牌的采购模式为“可退货为主(占比75%),不可退货为辅”,其他品牌目前主要采用不可退货的采购合作模式。

4、关键指标:零售业最重要的是存货,也是公司占比最大的资产(除现金外)。

①存货占比营收(体现产品产销度):19年至23年该指标为41.2%、41.3%、40.7%、43.4%、43.3%,呈恶化趋势要持续跟踪。

②存货贬值风险:21年~23年 不可退货商品中库龄2年以上的存货金额为10亿元、7.6亿元、5.1亿元,呈递减趋势,存货贬值风险在减小。

③存货中可退货商品的比例:21年~23年该比值为71.2%、71.6%、84.8%,说明接受可退货协议的供应商数量在增加,间接说明供应商对自己生产的商品更有信心。

④存货结构:21年~23年库龄为一年之内占比为71.7%、65.1%、45.2%,间接体现畅销度在降低。我认为这是个很大的风险点。

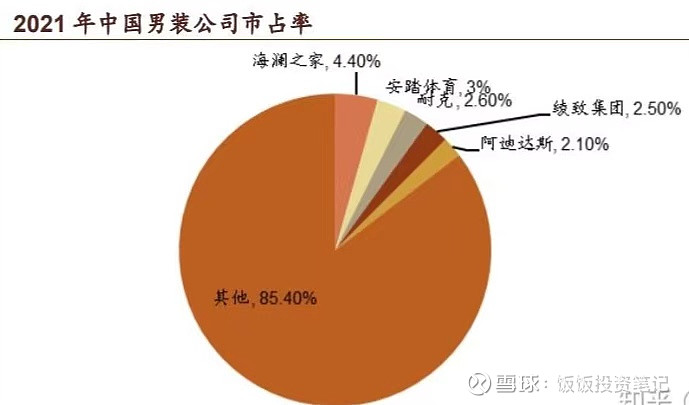

四、竞争格局:2021年,我国男装市场占有率最高的公司就是海澜之家,市占率 4.4%。其次是安踏体育占比 3%,耐克占比 2.6%,绫致集团(旗下拥有 VERO MODA,ONLY,JACK & JONES,selected 等品牌)占比 2.5%,阿迪达斯占比 2.1%。2023年海澜营收215亿元(还没超过疫情前2019年的220亿元),安踏从23年的营收创新高623亿元,海澜国内增长较吃力。

四、财务基本面:

1、销售费率:2023年至2019年的销售费率为 20%、18.4%、16%、13.3%、11.2%,呈递增趋势,说明公司近几年销售端在发力,但是营收没有相应提高,但高额的下销售费用也是阻挡竞争对手进入的壁垒方式之一。

2023年销售费用(约44亿元)构成:

14亿元为职工薪酬;

8亿元租赁、物业管理费及使用权折旧(可能是自营店铺,但自营营收仅占比10,很难产生如此高的费用);

5亿元电商渠道;

广告宣传4.6亿元。

以上费用中的电商渠道、广告宣传随着规模的扩大会产生规模经济效应,比如服装营收额多1倍,产生的这部分费用不会增加1倍。

2、现金流充足:公司市值目前是315亿元,账上类现金资产144亿元(货币资金130+12个月内到期的质押定期存款及利息14亿元)没有有息负债。后续分红没有压力

3、存货高额但不贬值:存货93亿元,占比总资产约28%,但是其中75%的存货不会贬值(卖不出去可以直接退货给厂家)

五、管理层:

1、2020年11月25日,周建平宣布辞去海澜之家和海澜集团董事长职务,周立宸正式上位成为两家公司的董事长。

2、分红意愿:新的接班人更注重股东回报。《未来三年股东现金分红规划(2021-2023 年度)》中披露在具备《公司章程》规定的现金分红条件基础上,优先采用现金分红的利润分配方式,且在2021-2023 年度,年均现金分红金额不少于公司实现的归属于上市公司股东年均净利润的70%。

六、风险:

1、分红金额不及预期导致股价下跌。但即使按疫情事件2020年的分红金额11亿元,以目前市值计算也有3.5%的股息率。

2、产品性价比不高导致销售量降低,产品销售价格=服装厂家的成本+厂家毛利+加盟下毛利+海澜之家毛利,其他品牌的服装加价环节一般是2道。

3、剪标后的产品流通市场导致门店价格虚高:存货金额高达100亿元,其中75亿元是可退货服装(适销季卖不出去后可以退还给厂家自行处理)且近一半的存货的库龄在1~2年之间,一旦流入市场(卖不出去退货给供应商自行处理)会导致门店服装价格不高,对于去门店的消费者是不公平的,长期来看消费者是理性,会自动流入其他更有性价比的渠道去购买。

七、成长空间:线上仍有发展空间,线下基本饱和,海外业务占比较小。

1、潜在用户数量:根据国内人口结构未来10年35岁~45岁年龄段的人口数量没有明显降低,潜在用户基数没有下降风险。

2、国际业务:马来西亚已经开了几家店,并开始盈利,但是占比很小,目前可忽略不计。我认为海澜极强的商业模式、国内强大的供应链优势,在国外复制成功的概率非常大,剩下的就看管理层的国外本土化能力了。

3、店面布局:线下的门店遍布全国31个省(自治区、直辖市),覆盖80%以上的县、市,线下渠道扩张上几乎饱和了。

4、线上:线上渠道保持稳定增长态势,报告期实现主营业务收入32.58亿元,同比增长14.06%,主营业务收入占比达到15.70%。

5、市占率提升:根据相关研发披露 2021年我国男装市场CR5集中度是12% , 美国男装市场CR5集中度是25.9%。

八、估值:

1、回购股价:最近一期回购是2020 年 7 月,公司通过集中竞价交易方式已累计回购股份11,761,811 股,占公司截至2020 年 6月30 日总股本的比例为0.2661%,购买的最高价为 6.45元/股,最低价为5.98元/股,支付的金额为72,670,260.39元(不含交易费用)。

2019 年10月至2020年7月底,公司累计回购股份93,781,448股,占公司截至2020年6月30 日总股本的比例为2.1217%,购买的最高价为 8.74 元/股、最低价为 5.93元/股,已支付的总金额为650,151,654.30 元(不含交易费用)。回购金额6.5亿元,可以说是诚意满满。

2、高管增持价格:最近一次增持是2016年6月,价格为10.5元~11元。因为时间太久了,没什么参考价值。

九、我的结论:存货结构不断恶化,近三年库龄超过1年的商品增幅较大,风险点较大。

1、以6元买入观察仓,后续如果公司开始回购股份,考虑是否会跟着一起买。

2、看后面公司披露的分红规划是否延续上一次的70%的分红率。

3、如果未来资本利用率不会下降,根据过往ROIC(投入资本回报率)10%~19%之间,股价至少值2.3PB即9.3元,作为有耐心资本优势的散户至少有1倍的涨幅空间才有吸引力重仓买入,即4.65元/股时才是出手的好机会。

4、我会继续观察海澜模式在国外的营收情况,如果能顺利出海就会打开第二增长曲线。

免责声明:本文内容仅代表个人思路,不构成投资建议,文中所提个股,不具有任何指导作用,切勿跟风,后果自负!股市有风险,投资需谨慎。

如果以上内容对你有帮助,可以关注公众号 饭饭思考记录。