一、管理层:

1、以奶业为核心,形成了液体奶、奶粉和冷饮产品的布局,依靠高额营销费用和宽阔的销售渠道打造出打造出经典、安慕希、巧乐兹等大单品。这些事实证明管理层的经营能力优秀。

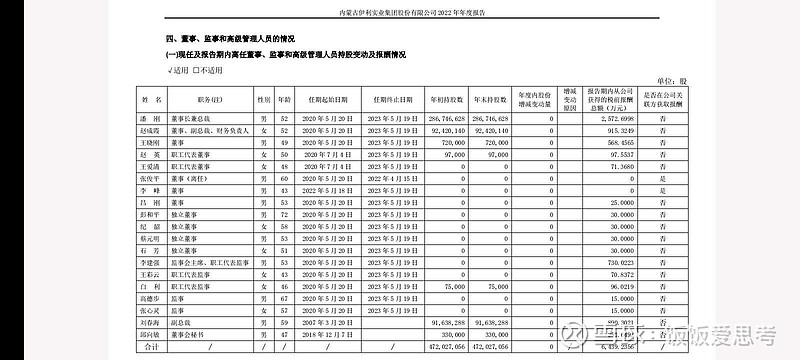

2、薪酬角度来看,22年高层给自己加薪酬,人均薪酬远高于人均利润,我不能接受。

由此我认为管理层能力优秀但不正直。

二、生意模式:

1、负债角度:近两年有息负债增加了2-3倍,我原以为借钱是为了帮助上游奶农、下游经销商解决资金困难问题,稳定产业链,体现出了管理层为行业长期发展的格局。但我在资产负债表中未找到相关资产,利润表中为负值的财务费用是如何产生的?22年报得净现金流为-55亿元。利润表可以由企业自己编制,财务费正还是负都能实现,但是负债表的现金是不会骗人得。

2、分红能力:22-20年的自由现金流约190亿元,分红金额约177亿元,尚且认为可持续,分红金额可直接等同于自由现金流,目前股息率3.9%,收益率略高于债券基金。但22年年报和今年三季度报账上现金无法覆盖有息负债,为-80亿元、-56亿元,后续继续大笔分红的话要继续借钱。

三、个人结论:

以为伊利业务容易理解、生活中经常接触,拥有品牌优势、与蒙牛形成的双寡头竞争格局稳定,人均牛奶饮奶量(渗漏率)提升和人口减少能对冲,加上奶粉、冷饮、咖啡奶等产品布局,管理层多年的产品打造能力,全国无论城市还是农村、超市还是便利店都打通了的渠道优势,能保证未来盈利至少缓慢增长。但是从负债角度、管理层诚信正直两个维度,我无法安心地长期持有。

个人持有伊利一点仓位,观点可能带有主观偏向,仅作为投资思考记录✍️。不是伊利不好,是我自知自己的能力圈很有限,所以对公司选择更加谨慎了。