小仓位里,至今跑出来的只有泡泡玛特,并且因为喜欢而加到了重仓。

瑞幸和BOSS算是小跑到门口,BOSS从来没看过大概率不会加仓(这个月减了2%)。

叮咚小赚5%,心动51%,lulu亏了14%。

血亏的只有蔚来,但当下不打算止损,考虑了下反而再加1%(整体亏了57%)。

一、 瑞幸

1、主观看法:瑞幸9.9在抢市场(10+有一定定价权)、库迪的9.9不确定市场份额情况、星巴克在下探20-30的咖啡市场。

2、过往历史:瑞幸品牌起量、财务造假、爆款生椰

3、咖啡市场在快速增长,普遍预测复合增长率在12% - 20%之间。

a)根据美团数据测算,2022年中国咖啡产业规模2007亿元,预计2025年中国咖啡产业规模将达到3693亿元;

b)艾瑞咨询预计到2025年市场规模将达到10000亿元;

——咖啡产业和市场规模口径各种不同,和瑞幸的市场也对不上

4、在咖啡市场谁能吃到最大增量?连锁店的概率大一些、有品牌的概率大一些、均价低于20的概率大一些。目前最好的选择就是瑞幸。

5、瑞幸q1季度,收入同比增长40%+、月活客户数增长100%+、店铺数量增长98%

6、主要问题在于,同店收入严重下降、开店获客效率阶段性降低。

a)星巴克q1同店销售下降11%,收入同比-8%,环比-5%;

b)继续观察获客情况,和下两个季度开支情况。从我的角度看(就是如果我来做的意思),完全可控,只看管理层取舍;

7、财报披露的数据很难了解运营全貌,比如很关键的三四线城市的开店和收入情况。但看客户数量和核心数据也还行。运营策略、开支调整看公司接下来的答卷。

8、咖啡豆供应链也在介入,目前看不出影响,但应该是长期正确的事

9、 看到的瑞幸加盟案例挺有意思,大概没啥用,微观上感受瑞幸的风格。【开家瑞幸能不能挣钱?】作者(视频号“报告鱼仔”)计算的不一定准,仁者见仁智者见智。

看起来瑞幸肯定不亏,不过加盟商其实也不是一定亏,因为没什么精力占用:

a)成本:装修3k/平米、设备21万、保证金5万。

b)阶梯抽点:毛利 < 2万抽点0%;2-3万抽10%;3-4万抽20%;4-8万抽30%;> 8万抽40%。

c)合同年限:3年

——生意好,品牌方收回改直营

——生意不好,收回闭店

d)以一个直营店为例(ps一线都是直营店):

——落地成本40万:30平米,9万装修、租金1.35万/月、押金4.05万

——一天营业时间10小时:堂食467杯,外卖86杯

——假设:线下客单价9.9,堂食营业额4623.3元,毛利率65-70%(9.9元-48%)

1)堂食毛利2219.3元,外卖毛利假设正常单价扣除平台成本151.2+705元

2)总计3076元-租金450元-人工933元-水电166元-装修设备损耗277元 = 1250元净利

3)日毛利3076元 -> 月毛利92283元,抽成-19913.2元,月毛利72369元-月固定开支54810元 = 17559.8

4)三年回收632152元

二、 LULU

2个小时断断续续看完lulu创始人的书,我本来就是感性下注,看完非常郁闷:

1、 确实是牛逼,瑜伽裤这个品类的产品细节、创始人敏感度和天赋、创新和解决问题

2、 老板真是喋喋不休不休不休,所有人出场全部都是先扬后抑各种讽刺阴阳怪气,除了自己任何人都没有(真正意义的)功劳只有问题。满眼都是问题,控制欲强,小气

——收回之前“像我一个朋友”这句话。。。内心默默向他道歉。

回到lulu。

1、极其优秀的垂直零售运动品牌

2、对LULU印象深刻,大概是17年左右的时候健身房LULU肉眼可见的多了起来,漂亮的妹子清一色LULU。

——而且LULU的裤子能一眼看出来

3、历史成绩:LULU把瑜伽裤出门变成一件很潮很舒适的事情,非常了不起。

——把尴尬线、勒痕、透光之类的问题做好;

——在舒适性上提升一个台阶(e.g. 美观又舒适的接缝、汗湿粘连、反复摩擦之类的问题);

——展示形体美并且结合时尚设计的瑜伽裤品牌;

4、直观感受健身市场(我和周围的人对健身和运动的关注)会越来越大,一线用户有可能辐射低线用户,消费升级对时尚和舒适越来越注重。

5、 问题:安踏运营很强,国内也有越来越多的新品牌、品类扩张意味着相对不专注和相对不熟悉

——每年推出6k+ SKU,每件商品销售周期6-9个月,外套售罄率60%、裤子45%、长短袖60%、T恤35%-40%(晚点Latepost)

——库存水平去年2、3季度同比增长85%,11月约41%的商品折扣(当前季度减少15%)

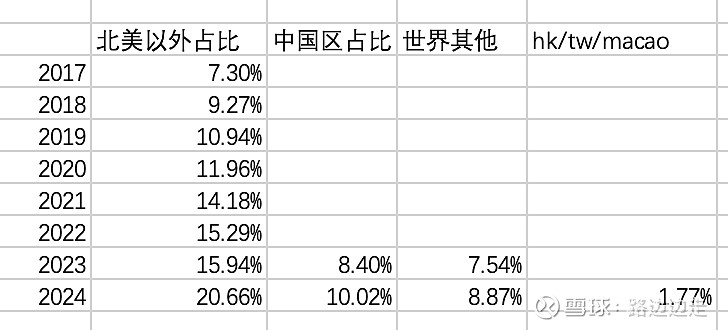

6、主要关注国内增长情况:

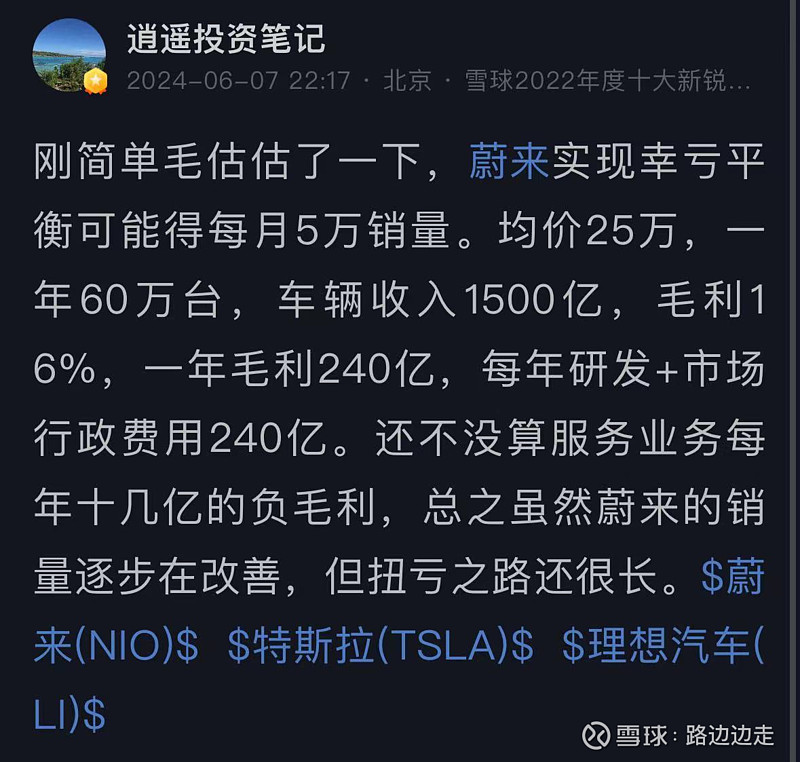

三、蔚来

1、蔚来是我在股市目前犯过最大的错(以前有回顾),对估值比较随意、下跌时继续补仓

a)年收入不到百亿美元,且重资产重投入(还超过行业均值..)

b)毛利率低(远低于行业情况,而行业最好不过百分十几、二十几)

c)需要持续投入,但行业变化快

d)汽车行业决策周期长、产品周期相形之下却又显得短了(尤其是当下)

2、但是目前蔚来买入时的逻辑没有发生任何变化,所以没打算动

a)30w以上算有一些口碑的品牌,而且蔚来在上海、江浙销量一直不错(和全国销量不同)

——一款车卖好不好如过眼云烟,唯一能留下来有价值的东西就是品牌

b)车主活动运营、用车服务一直很好

c)蔚来车型设置,我自己觉得是不错(规模上去以后,成本会下降),有点像3/5/7系,x3/5/6/7

d)长期是一笔风投,期望吃掉一些bmw销量(过去的厂商现下过的不好,将来也很难)

e)产品力上,车内设计、车机体验和用料品质上肉眼可见的好,Euro NCAP蔚来的测试成绩好像不错

在逍遥老哥@逍遥投资笔记 那里收了个现成的果实,一并记录下,等到销量稳定过5w以后再回头看看这笔钱(过不了就当钱没了):