本文转载自:中指研究院

尽管房地产行业经历了充满挑战的2019年,但龙光地产依然增长强劲,交出优异成绩,实现销售与利润双大幅增长,快速扩张的同时兼顾盈利能力和财务稳健,展现均好性和发展定力,领跑“高质量增长”。

1-业绩靓丽

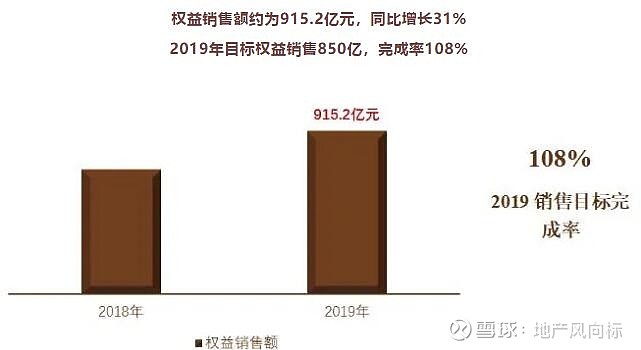

权益销售额约为915.2亿元,同比增长31%

2019年目标权益销售850亿,完成率108%

2019年,龙光地产抓住销售窗口期,以充足的货源和高度匹配刚性需求的产品,形成显著的差异化优势,全年实现权益销售额约为915.2亿元,同比增长31%。2019年目标权益销售850亿,完成率108%。公司深耕布局的粤港澳大湾区迎来政策利好,带动销售强劲增长。

2019年的合约销售主要来自于粤港澳大湾区及西南城市群,区域深耕先发优势凸显。2019年业绩增长将显著受惠于大湾区的政策利好和经济腾飞。

2-土储优越

粤港澳大湾区货值占比超八成

城市更新优势凸显

龙光地产销售的持续高增长离不开合理的城市布局和优质可观的土地储备,尤其聚焦粤港澳大湾区一二线城市。2019年,公司新增土储货值2392亿元。

龙光地产已实现粤港澳大湾区城市群全覆盖,通过公开招拍挂、收并购及城市更新项目等多元化方式,在大湾区内一二线城市拥有充裕优质低成本土储,截至2019年末,龙光地产拥有土储总货值达8320亿元,其中粤港澳大湾区占比逾82%,深圳及临深区域占比达45%,进一步巩固了公司在大湾区的龙头地位。

同时,龙光地产拥有城市更新专业团队,在大湾区深耕17年,熟悉大湾区地方商圈资源和渠道,深度了解大湾区地方政策、产业和人口的城市规划,在城市更新领域有显著的竞争优势。目前城市更新业务布局10个城市,可转化土储货值达4006亿元,其中95%在大湾区。

3-盈利强劲

利润增长领跑行业

归母核心利润增幅达42.7%

2019年,龙光地产营业收入中城市更新业务贡献收入约49亿元,成为龙光地产业绩增长新引擎。权益股东核心利润100.2亿元,同比增长42.7%。特别是衡量房企核心数据指标的净资产收益率(ROE)稳居行业高水准,连续七年平均ROE达30%,在内房股中遥遥领先。总体来说,龙光地产多年保持利润与规模的同步强劲增长,核心利润规模要远超过同等规模房企。

龙光地产盈利性指标连年创新高,核心利润率、净资产收益率分别达到17.9%和35.5%,拥有跨越周期波动的发展定力,持续领先行业。

随着盈利规模快速增长,龙光地产奉上派息彩蛋,董事会建议派末期股息每股45港仙,全年合共派息每股83港仙,派息额占归母核心利润约40%,这也是公司连续四年派息比率不低于40%,让股东尽享企业发展红利。

4-财务稳健

现金短债比超2倍夯实安全基石

借贷成本6.1%显融资优势

在高增长和重盈利的同时,龙光地产实现继续降杠杆,这也成为其备受关注的重要原因。

截至2019年末,龙光地产持有现金及银行结余407亿元,现金短债比超2倍,无债务到期压力,财务安全有充分保障。

龙光地产2019年加权平均借贷成本为6.1%。2019年,公司分四批次分别成功发行总计8.5亿美元优先票据,在现阶段房企融资难、融资成本持续攀升的困境下,龙光地产的多元融资渠道和较低的融资成本在民营企业中具有相当优势。

5-荣誉加身

财务高质量,晋升为恒指大型股

鉴于近年突出的市场表现和在粤港澳大湾区的突出优势,龙光地产继续深受行业和资本市场的高度肯定。

2020年3月,龙光地产晋升为恒生综合指数大型股成分股。同时,龙光地产连续十年入围中国房地产百强企业,排名更由2019年之第23位上升至2020年之22位,获评“2020中国房地产百强企业-盈利性TOP10”第3名。除此之外,龙光地产位列“福布斯全球上市公司1000强”、财富中国500强,排名较2018年均大幅上升。

资本市场方面,国内外权威机构对龙光地产的投资价值赞誉有加。在过去一年内,龙光地产获得花旗、瑞银、中金、野村证券、华泰证券、建银国际、交银国际等多家国内外大行一致推荐。

6-未来展望

将由粤港澳大湾区龙头开发商

逐步发展为综合实力领先的全国性发展商

潮起正当时,风劲好扬帆。作为粤港澳大湾区的战略先行者,龙光地产深耕大湾区超过20年,以极具前瞻性的行业视野和战略布局紧跟国家战略方向,聚焦国家宏观战略支撑、经济发展活力高的城市群,在与国家战略的融合中寻求发展机遇,已经成为粤港澳大湾区的直接受益者和市场领跑者,彰显了龙光地产的行业领导地位和综合实力持续提升。

未来,龙光集团将奉行“住宅开发+城市更新+投资物业”三轮驱动战略,全国化布局粤港澳大湾区、长三角核心都市圈及西南、中部城市群等中国最具价值的核心区域,由粤港澳大湾区龙头开发商逐步发展为综合实力领先的全国性发展商。