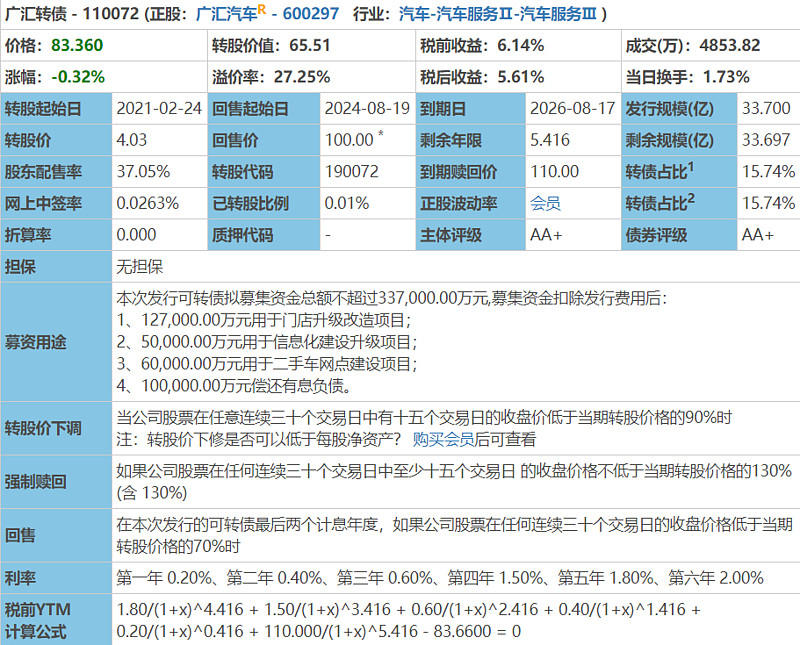

发行规模:33.7亿

发行目的:12.7亿门店改造,5亿信息化建设升级,6亿二手车网点建设,10亿还债。

期限:6年,即2020年8月18日 至2026年8月17日

债券利率:第一年 0.20%、第二年 0.40%、第三年 0.60%、第四年 1.50%、第五年 1.80%、第六年 2.00%(期满后110元含利息)

转股期限:即 2021 年 2 月 24 日至 2026 年 8 月 17 日

初始转股价格:4.03

下修:在本次发行的可转换公司债券存续期间,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格90%时,公司董事会有权 提出转股价格向下修正方案并提交公司股东大会表决。修正后的转股价格应不低于该次股东大会召开日前二十个交易日公司股票交易均价(若在该二十个交易日内发生过因除权、除息引起股价调整的情形,则对调整前交易日的交易价按经过相应除权、除息调整后的价格计算)和前一个交易日公司股票交易均价。

赎回:

1)到期赎回:本次发行的可转债到期后五个交易日内,公司将按债券面值的 110%(含最

后一期利息)的价格赎回未转股的可转换公司债券。2)条件赎回:转股期内,如果公司股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的 130%(含 130%)。

回售:最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价的 70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按面值加上当期应计利息的价格回售给公司。

投资要点:

当前转债价格83.36, 正股2.64, 转股价值65.5, 溢价率27%。税前利息收益率6.14%.

数据来源:集思录

2.下修条款未提及“下修后转股价不低于每股净资产值”,增加了下调转股价的可能性(正股当前PB 4.87)。

3.公司主要业务为汽车经销,维修。东方财富数据:2019年财报,公司总资产1421亿,流动负债803亿(应收19,预付250,存货205)。非流动资产中无形资产95亿,商誉189亿。扣非净利25亿。现金流挺紧张的,从多年不分红或少分红也能看出一二。

数据来源:东方财富

4.可转债发行后,募集资金先后用来置换之前的投资,补充流动资金,能说明资金确实不太宽裕。正股的兄弟公司广汇能源,广汇宝信,财务状况似乎也并不太好。所以下修转股价或拉升股价促进转股的可能性是比较大的。

5.正面消息是,疫情后汽车销售量回升,公司回购(21.1.15公告),控股股东清偿了可交换公司债(21-2-9公告),申能加入(20-11-2),也许经营情况已经有所好转。

6.我的车是在广汇4S店买的,服务说不上好也说不上差。维修保养也一般化,每次去人都挺多要排队。前段时间他们推出一些维修套餐,感觉是缺钱,但似乎也没实质的用处,我也没买。一点点主观感受。

7.百度了一下,广汇集团在新疆还是很有实力的,想想在那样的环境里能做到这么大,要伸大拇指。正股的兄弟公司广汇能源就是“天地侠影”事件的主角,同个控股股东。

8.网上查不到可转债大股东配售的情况,以及是否减持的公告。知道的朋友请告知如何查询,感谢!

本人持有少量广汇转债,也不知道能拿多久,买这个转债,总有点虎口夺食的忐忑。