今天我们聊聊中证500指数。

有人说,中证500指数比沪深300好,因为中证500涨的更猛。

真的是这样吗?

我们一起来看看。

一、编制方案和历史成绩

只不过,沪深300指数是从沪深两市中选出规模大、流动性好的前300 只股票,而中证500指数选的是从第301到第800这500只股票。

如果说沪深300指数是最具有代表性的大盘股指数,那中证500指数就是最具影响力的中盘股指数。

注意,这里说的“大盘股”是一个模糊的概念。

“大盘股”,就是指市值特别大的股票,但并没有规定多少市值以上才算大盘股。

“中盘股”,就是指比“大盘股”小一些的股票,但不是最小的。

中证500指数的起始时间(基日)也是2004年12月31日,其实点位1000点。

到2022年4月1日,点位是6364.52点。这17.25年的年化收益率是11.33%,比沪深300要高一些。

中证500指数最火热的时间是2015年的6月,那个时候冲进场的同学,到现在都还没解套呢。

二、成分股权重和行业分布

我们再来看看截止2022年4月1日,中证500的前20大成分股。

看完之后你会发现,与沪深300相比,这些公司没有那么耳熟能详了。

毕竟我们能记住的,往往是最大的那几家公司,中型公司一般是记不住的。

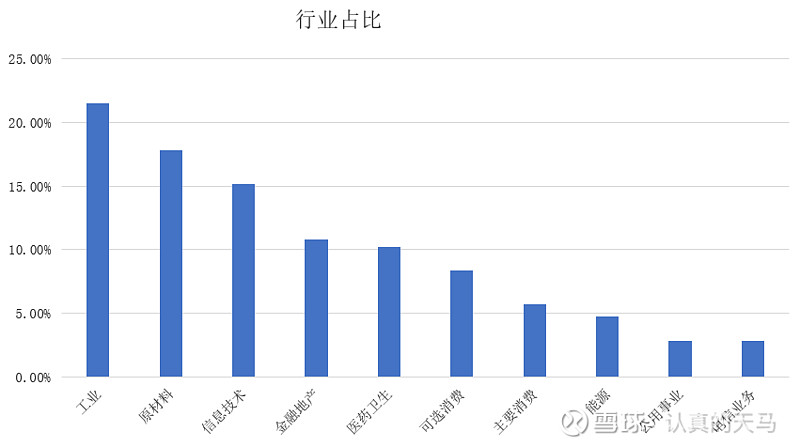

再来看下行业分布:

与沪深300相比,金融地产行业在中证500指数里面的占比要小得多。

中证500的第一大行业是工业,后面是原材料和信息技术。

行业占比不同,也就决定了这两个指数的风格很不一样。

三、指数估值

给中证500指数做估值的时候,要用什么逻辑呢?

有很多人会说,中证500指数的利润增速很高,因此它的估值就应该也很高才对。

但我在仔细验证后发现,他们所说的这个结论,考虑的并不全面。

中证500指数的成分股公司,虽然整体利润增长还不错,但股份增发频繁,平摊到每一股上面,利润增速就被拉下来了。

因此,在给中证500指数估值的时候,我们要尽量保守一点。

我个人倾向于以沪深300为标尺,也按年化10%的利润增速来预估。

根据“对应表”,在无风险利率为3%的前提下,10%的利润增速对应中值市盈率15倍,上下波动20%,得出低估线12倍,高估线18倍。

查一下昨天的估值表中证500指数的市盈率为22.46倍,处于高估区域。

此时定投中证500,性价比貌似不如沪深300指数。

这里需要强调一点,估值是一个比较个人的事情。

比方说我按10%利润增速给中证500估值,这是比较保守的。

如果有同学觉得自己对中证500或者后面讲的其他指数的理解更深,可以按照自己的理解重新估值。

个人认为,估值的大原则是:宁可过于保守,不要过于乐观。

过于保守会导致错过,但错过并不亏钱。

而过于乐观则往往会导致严重的亏损。

对于你理解的很深的指数,估值时可以相对乐观一点点。

但对于了解还不足的指数,估值时还是谨慎点好,亏钱容易赚钱难啊。

另外,由于中证500指数成分股体量小一些,股民炒作的欲望高一些,流动性也还很不错,这些股票就非常适合给机构做量化交易。

所谓量化交易,就是用计算机数学模型来自动交易。

这是一种非常常见的交易模式,合理合法,没有好坏善恶之分。

但客观上,在A股的量化交易确实起到了割韭菜的作用。

估计大家最近会经常看到新闻里说,两市成交连续多少多少天破万亿。

你有没有觉得很奇怪,貌似周围也没多少人谈论股票啊,这交易量怎么这么高?

其实,是量化交易在里面贡献了很大的比例。

因此,你要是真喜欢中证500指数,除了传统指数基金,还可以选择中证500指数增强基金。

其实就是请专业的机构,帮你割韭菜了。