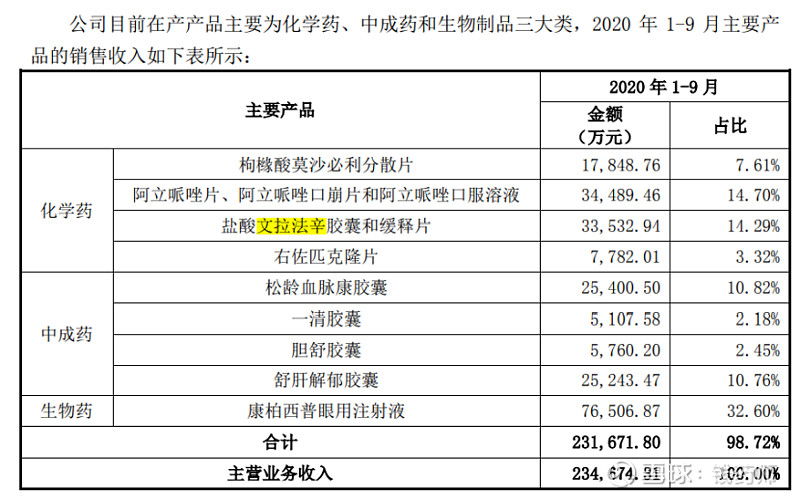

2020年康弘药业营收32.95亿元,主要由中成药、化学药和生物制品三部分组成(见表):

康弘药业的生物制品销售仅一个大单品的创新药康柏西普,近几年销售增长很快,2020年在疫情和医保谈判降价的双重影响下,营收仅下降6%,利润反而增长12.7%,保持了良好的发展势头,在我前两篇的文章中已经全面分析本文不再赘述。

康弘药业的中成药在2018年销售下降了20%,主要是受医院压缩中成药销售政策影响,康弘中成药的支柱---松龄血脉康在医院的销量大减,这几年开始恢复了个位数的增长,但松龄血脉康、一清胶囊这两个中成药的销量仍未恢复至原来水平。目前中成药尚未纳入国家集采,今后两年内要纳入省际联盟采购,但这方面的具体招标政策尚不明朗,对康弘这样的企业究竟有多大的负面影响尚不确定,但我们预测影响不会太大。

康弘药业的化学药在其三大块业务中目前占比最大,近五年基本保持了个位数的稳定增长,但近一年来的三次药品集采,康弘的主要产品均被纳入或受影响,尤其是本次第五批的集采纳入了康弘药业化学药最大的制剂-----文拉法辛缓释片(2020年销售额高达4.56亿元,占所有化学药销售额的35.6%),因此,有必要将集采对康弘药业化学药每个产品的影响进行分析。

通过查阅康弘《非公开发行股票申请文件反馈意见所涉事项的专项说明》,可以详细了解康弘产品2020年1-9月销售情况(见表2)

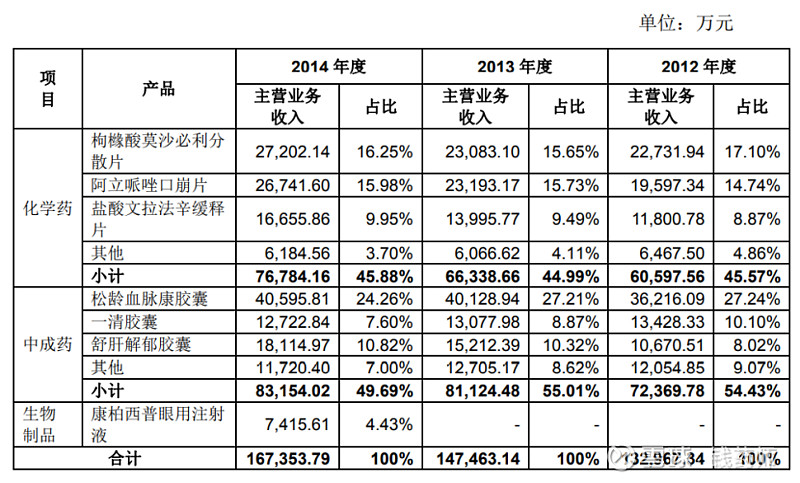

通过查阅康弘药业招股说明书可以了解2012-2014年度主要产品的销售情况(见下表)

从上面两个表可以看出,康弘药业的产品结构相当简单,上市以来增加的新品种不多,但销售做得比较精准,9个药贡献了营收的99%,化学药中文拉法辛缓释片销量增长最快,2020年疫情影响下销量仍同比增长28.8%,本次集采前销售单价为每片约6.25元,本次集采中标价为2.54元(共4家中选,其余3家价格分别为2.28、2.38、2.56),中选的4家价格相差不大,但康弘排名第3,挑选的中标区域相对较差,中标区域为山西、辽宁、湖南、四川、甘肃、青海、新疆。按规则4家中标的产品纳入集采的销售量占70%,采购周期为3年。因此,3年内康弘除了中标区域内的公立医院外,可以和落选的原研厂家一起竞争余下的30%销售量的份额,如果康弘药业文拉法辛缓释片原先在药店销售的份额较小,那么这次集采的影响还是比较大的(康弘的文拉法辛胶囊是小规格的剂量,一日三次服用,原用量很小),但本次集采公布的文拉法辛缓释片的约定采购量共8200万片,按原康弘的价格每片6.25元,全国总量仅5.12亿元,而康弘一家2020年的销售额就达4.56亿元,显然这个约定采购量比实际用量小得多,或者康弘的文拉法辛缓释片很多是在公立医院以外的渠道销售的,那么这次集采的负面影响将小很多,康弘药业自己的公告声明“本次拟中选价格与原销售价格相比有较大程度的下调,将对本品种销售业绩产生较大影响”,但因为集采后销售单价下降的同时药品销售费用同样有很大幅度下降,净利率水平同比将有提高,假设2020年文拉法辛缓释片的净利润率与其他产品相同(约25%),该产品产生净利润约1.14亿,假设集采执行后一年(2021年10月-2022年10月)康弘文拉法辛缓释片销量下降一半至2.3亿元,毛利率60%,净利率可达45%,那么净利润为1.04亿元,影响相对较小。

第五批集采的阿立哌唑普通片康弘没有参与,康弘销售的主要是阿立哌唑口腔崩解片,年销售额也近4亿,阿立哌唑口腔崩解片是康弘的独家剂型,虽然也通过了一致性评价,但没有达到3家不会纳入国家集采,而阿立哌唑普通片本次集采后大幅降价, 中标产品每片仅0.49-0.64元,康弘的口崩片每片2.2元,将对口崩片市场带来一定的冲击,本次阿立哌唑片约定采购量为16468万片,估计实际采购量将大大超过这个数字,但好在精神科病人的慢性长期用药对品牌的依从性较高,康弘口崩片的价格也是一般病人均能接受的,加上院外市场的份额较稳固,估计集采影响较小。

2021年2月,康弘的枸橼酸莫沙必利普通片以第1顺位中标国家第四批集中带量采购(每片0.51元,降幅58.5%,原价每片1.23)。康弘原未销售枸橼酸莫沙必利普通片,中标后有利于进一步扩大相关产品的销售规模,但枸橼酸莫沙必利普通片集采价格的降低,可能挤占枸橼酸莫沙必利分散片剂型的市场; 总体看普通片和分散片的布局将促进该类型产品销售量的提升。同时销售费用的降低也一定程度缓解了带量采购价格下降带来的影响。

右佐匹克隆片于2020年8月以第一顺位中标国家第三批集中采购(每片0.61元,降幅86%,原每片4.36元),供应地区为天津、内蒙古、黑龙江、上海、浙江、福建、山东、河南、 湖北、湖南、广西、重庆、四川、云南、陕西、青海。右佐匹克隆片首年约定采购量计算基数合计5147 万片,康弘对应供应地区采购量计算基数合计3000万片, 康弘右佐匹克隆片销量得到一定保障,结合集中带量采购约定以外的采购量,康弘产品市场的渗透率可进一步提高, 销售费用大大减少,另一方面,目前右佐匹克隆片处于对前一代竞品的市场替代期。。因此,右佐匹克隆片中标带量采购对康弘业务收入影响有限。

综上所述,康弘化学药大品种已经全部纳入集采或受集采影响,但总体影响较小,且有望在院外市场弥补一部分销售收入,并且随着销售费用的大幅下降,康弘原有主要的化学药盈利水平将保持稳定增长,除核心的9个产品外,今后,其他品种有望逐步提供增量收入。