一、学习拍神价投理论要点

拍神的投资风格倾向于较为长期的持有,并且更偏好未来优势型公司。长期持有是基于两个基本认识:第一,市场的风格变换难以捉摸,持续的抓风口就更加困难。第二,股价最终将依从于公司的价值创造结果,并且时间越长这种依从性越为确定和紧密。

市场从3年以上的较长时期看总是有效的,投资时间主要分1-3年、3-5年两个区间来考虑、1年以下基本不考虑,10年以上钱药师尚没能力判断。

股票市场定价认识基础:1、股价的基础是业绩,2、影响股价最大的因素是预期。

选择长期价值投资的原因:1、股价与业绩不同步,不同幅度;2、预期发生的时间先后不容易判断,但这两个因素拉长时间总能轮到--------降低了股票投资的难度。

短期判断股价顶底,即使技术分析水平较高,要长期预测正确难度还是太大;只追逐价格本身等于在做一件“重要但是不可能”的事情。不同类型预期对股价影响的幅度不能靠拉长时间得到,属于市场情绪,很难精确把握,但可在恐慌时继续买入,泡沫时早些卖出(少赚些而已),不去挑战能力范围之外的,永远不要赌博。

二、普利制药的股票类型

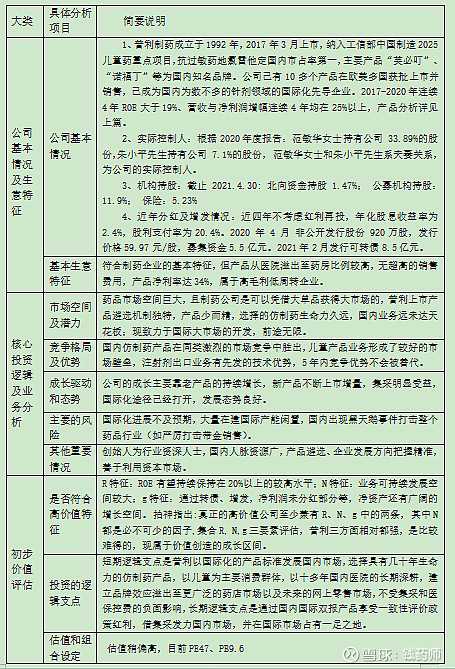

(一)按好生意好行业好企业的标准结合自己的能力圈选大方向

普利制药属于医药制造企业,是好生意好行业,也在我药学专业能力圈范围。

(二) 挑选“未来优势型”高价值企业做价值投资

1、普利属于未来优势型:现为企业成长的初中级阶段,2020年营收不到12亿,但其细分行业(儿童药、集采收益市场、注射剂出口)的天花板至少100亿以上,还有10倍以上空间。

低风险------当前的儿童药板块已经稳定且不断有新品加入提供增量,去年疫情影响为一过性,今后国家及省级集采被纳入的可能性很小,价格能在较长时间稳;其他几类的大品种集采影响了销售金额,但净利润有上升,国内外双报品种在国内参加集采带来的新增量品种不断增多;国外销售金额未来几年还将有翻番增长。

普利制药基本面业务坚实可靠,未来的发展较为清晰可见且具有可观的前景(处于发展的初中级阶段)的对象。还具有某种“空中楼阁”式的远期期待(国际业务的超常发展、国内集采受益超预期、创新药研发转型成功)。

三、未来优势型的“高价值企业”是长期持有的最佳标的

拍神认为高价值企业不仅仅是成长型公司,“可持续成长股”才可能是高价值企业。普利是否符合这种标准?按拍神书中建议的具体筛选方法:

(一)使用模板进行初筛

在下面这个模板的思路指引下只用几天的高密度的研究来得出一个大致的印象和基本的定性结论。

(二)结合DCF三要素评估:淘汰大部分企业

1、经营存续期评估

企业能继续长期存在至少几十年。

2、现金创造力评估

投资环节的资本需求(主要是国际化产能10多亿,现基本布局到位,今后不再需要大投入,国内仿制药研发投入不太多,国际注射剂仿制药开发投入稍高,长期看若主要切入创新药发展资金需求量较高),销售模式的现金含量高,日常经营的资金结构较好,将三者进行综合考量,增长能带来较好的现金流。

3、经营周期定位

5-10年作为一个投资的基本决策周期,搞清企业的经营发展阶段:

乐观看公司是个成长期的企业,5-10年后将更好,悲观看是只靠仿制药参与国内市场,以儿童为主要人群,若后续再没有好的药品在集采中标,企业靠现有的十几个单品的盈利,生存没有问题,但大的发展很难。

(三)评价普利是否为“高价值企业”

“高价值企业”的敏感度分别为商业价值,生意特性、价值创造阶段、竞争优势和管理层。具体考虑以下几方面:

1、大行业小公司:2、低边际成本,3、高客户黏度:4、弱周期性:5、强竞争优势:对于新进入者有较强的业务壁垒,整个行业的门槛能够持续的提高,其竞争优势不容易被快速的颠覆。6、管理层相当优秀。因此普利制药目前是高价值企业。

四、买进股票的时机

1、2020年下半年以来医药制造业股票下跌幅度很大,普利制药跌幅仅10%左右,但普利2020年5月以来,至今仍滞涨,而普利营收除2020年1季度外,2-4季度业绩同比及环比都有大幅增长,2021年1季度普利营收同比增长60%,目前股价比2020年5月最高价下跌13%,PE47,股价不太高,但也不低。

2、合理价格的标准:拍神认为买入的价格:对公司的业绩增长预期不低于每年25%,以1年的时间来衡量,能获得与其当年净利润增幅相当的投资收益。

3、拍神认为对于预期未来收益可以达到复利25%左右的长期成长股来说,6-7倍左右的净资产溢价其实是合理的,当前普利制药PB9.6,是否有些偏高?

4、本人目前尚未持股,考虑是否能按网格化分批买入。