健友股份2020年营业收入29.15亿元,同比增长18.03%,营业利润率达到30%,归母净利润8.06亿元,同比增长33.25%。2021年一季度营业收入8.83亿元,同比增长20.28%,扣非净利润2.64亿元,同比增长29.61%,扣非净利润率达到30%,年报业绩和最新一季度的增长趋势初看起来确实不错,但必须和同行业公司海普瑞仔细比较才能正确评价,健友股份业务相对海普瑞简单得多,因此,我先对健友股份2020年业绩进行初步分析,待五一节放假再详细分析一下海普瑞2020年年报和2021年一季报。

一、健友股份2020年国内肝素制剂业务前景

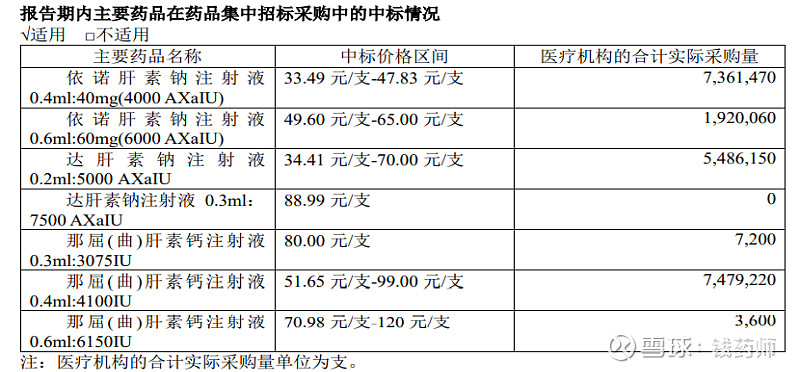

年报记载健友国内制剂业务的营业收入较2019年增长了20.36%,销售的制剂基本上是肝素产品,其他获批的制剂2020年可能暂时还没销售。依诺肝素钠制剂的销售达到25%的增长率,销量突破1,000万支(2019年超过了800万支),而海普瑞国内依诺肝素销售量增长缓慢2020年仅710万支(2019年669万支),并且健友拥有三种低分子肝素制剂,下表是2020年报记载的其在国内医疗机构中标的销售情况:

但按上表中最低中标价格计算的销售金额超过9亿元,若按中间价格计算超过了12亿元,不知是否健友不小心搞错了数据?因为按2021年1月健友公开发行可转换公司债券上市公告书记载的下表数据(国内制剂2019年销售5.5亿,2020年增长20%)计算出国内制剂总收入为6.6亿元。

健友国内肝素制剂的毛利率可以根据健友2018年制剂毛利76.5%进行测算(2018年制剂出口仅占10%),这几年健友国内低分子肝素制剂销售价格基本未变,2018年肝素原料药占成本假设为20%,2020年健友肝素粗品成本比2018年上涨50%左右,其他成本有下降,那么2020年健友肝素制剂国内毛利最多为70%。

健友国内低分子肝素制剂业务通过第三方咨询服务商的临床代表学术推广的模式(健友自己的销售人员仅50多人),2020年的市场推广费3.68亿元,基本就是用在国内销售上了,占总销售额6.6亿元的55.7%(在各大药企中这个比例算比较高了),加上管理费用和各种税费,健友国内制剂销售的6.6亿元,净利率不到10%。但是健友的市场推广费高达3.68亿元,因为没有自己的销售队伍,更容易被查出是洗钱的风险,虽然在江苏这个医药大省,类似问题普遍存在,当地政府一直在包庇,但总是一个风险点,这也是海普瑞不愿意按这种模式大幅度扩大销售的主要原因。

2021年国内依诺肝素很可能会纳入集采(至少部分省市会开展),健友是否能通过一致性评价尚未可知(如通过就纳入下一批的国家集采),并且健友在2021年1月的可转债上市公告书中列出来的依诺肝素原料药并没有获得欧美认证,若外购依诺肝素原料药生产依诺肝素注射液,那么和海普瑞进行价格竞争就没有优势了,将失去一大块的营收,相反海普瑞集采不是挤走赛诺菲就是打败健友,胜算很大,并且获得的增量相对其在国内的销售基数将很大。

二、健友股份2020年国外制剂业务前景

2020年健友股份国外制剂销售总额8.14亿,其中2020年上半年销售3.45亿,毛利率为66.59%,下半年毛利率未公布,只有国内外合并计算的毛利率为63.89%,以国内毛利70%计算可得出国外制剂全年毛利率为59%,估计是下半年销售的低毛利肝素制剂占比较高,影响了毛利率。

健友美国本土企业 Meitheal2020年销售6.87亿元,建立了自己的销售团队,因此2020年增加的工资支出达1亿元,相当于销售额的14.5%的人工费用,加上其他销售开支、三费等,实际净利率20%左右已经是不错的了(年报为了避税,将其净利润做成负了)。而美国外市场的销售虽然增长了127%,但总额仅1.27亿(依诺肝素最大的市场在欧盟,海普瑞在欧盟太强大了,基本不会有健友的市场),其他市场健友采取代理制,净利率也不太高。

健友国外制剂销售中,肝素是最大的品种,健友肝素及低分子肝素制剂自2019年底在美国获批上市后,2020年达到近3000万只的销售业绩,仅一年之内,市场占有率迅速达到20%。如按每只单价12元计算,销售额约3.6亿元,占美国总销售额的52%,但美国的肝素市场竞争激烈,海普瑞2020年四季度也开始在美国销售依诺肝素,销量虽只有2000多万元,增长前景看好,复星医药收购的印度第三大仿制药公司Gland pharma 2020年销售额30.3亿元,其主要销售市场也在美国,其中肝素类产品2020年销售大幅增长超过了10亿元,而原研的赛诺菲仍占有依诺肝素市场销售额的近70%,因此健友普通肝素钠注射液占有美国市场近20%份额后,再要大幅度增长也是有困难的,而健友的依诺肝素注射液从质量与成本两方面来看,其与赛诺菲、海普瑞均有不小差距的。

非肝素类注射剂领域,健友已有19个注射剂药品的批件,这些品种总体年销售规模年报说在40-50亿美元,但作为注射剂的仿制药在美国市场虽然毛利率比口服制剂高得多,但据报道,大部分品种的销售额仅几百万,毛利率均不高,约30%左右,而美国注射剂仿制药总体市场规模仅346亿美元,规模仅国内市场的一半,但竞争激烈,因此注射剂国际化的道路很难,普利制药作为龙头企业之一,2020年国外注射剂销售仅1.64亿元,恒瑞医药2020年所有制剂国外销售也仅7.6亿元(同比增长20%),只有海普瑞凭借过硬的产品质量,加上依诺肝素这个特殊的具有资源属性的生物类仿制药,目前做到了12亿多的国外注射剂销售额,位列第一名,依诺肝素年销量超过1亿支,全球市占率第二,有望冲击原研赛诺菲的霸主地位,健友的普通肝素注射液也有希望做到仿制药份额第一,但市场总容量差了依诺肝素几个数量级,因此,健友今后几年即使按计划每年获得10个以上的注射剂ANDA文号,国外的销售增长仍不会太顺利,还是得看有没有国内的大品种能通过一致性评价参与集采放量。否则,出路还是要靠创新药。

三、健友股份2020年肝素原料药业务前景

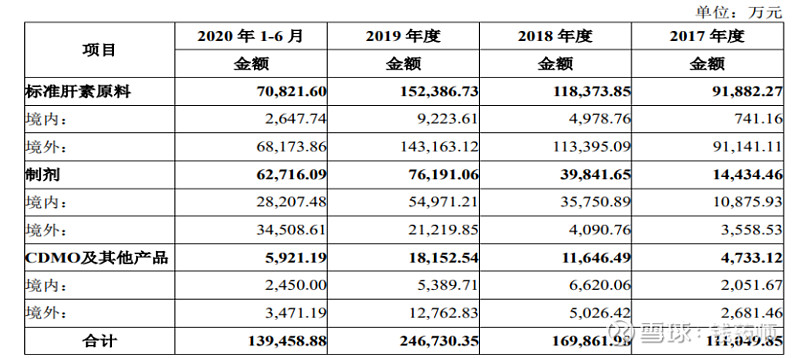

2020年健友原料药销量减少45%,为2.3万亿单位,销售金额为13.04亿元,同比减少14.4%(海普瑞肝素原料药销售金额27.01亿元,同比增长18.8%),健友股份平均每亿肝素钠原料药销售价格为7.78万元,而上年平均销售价格为3.66万元,销售价格上涨超过1倍,比海普瑞年报记载的平均每亿单位销售价格6.64万元高了17%,而2017年前这两家肝素钠原料药销售价格差不多,2018年后因为海普瑞的原料药销售金额中包含了附加值更高的依诺肝素原料药,因此折算的每亿单位销售价格均比健友高10%,今年海普瑞原料药销售中的依诺肝素原料药占比更高了,平均销售单价反而是健友高得多,我差点怀疑健友报表误写了销售数量,这个疑问最好有人向健友问个清楚。2020年报健友肝素原料药毛利率高达56.14%(海普瑞为39.93%),并且健友在2021年1月的可转债上市公告书中列出来的2020年1-6月原料药毛利为49.55%,上半年销售金额为7.08亿,按此计算2020年下半年健友原料药毛利高达64%,是否有误?但这样的高毛利率肯定不可持续。

健友2020年前五名客户销售12亿,2019年向前五名客户销售额 14.5亿元,部分大客户因为价格高减少了采购量,这是和海普瑞情况相似的(但海普瑞的平均销售单价低得多),健友和海普瑞两家并没有直接打价格战争夺对方客户是个好消息,看来几个国际大买家提前储备了不少的肝素原料库存,但估计接下去都会恢复正常采购了(新冠病人使用肝素使疫情期间需求量增加,后疫情时代择期手术量的反弹也将增加需求量)。

健友肝素钠原料药的产能这几年都维持在4万亿单位,查健友固定资产2020年共4.33亿,在建工程近1个亿,近几年的可转债等项目中也没发现有大的原料药产能新建,因此,今后几年健友原料药营收的稳定需要销售单价保持在高位运行。

健友2020年底存货44.6亿,其中原材料为34.72亿(上年原材料为26.24亿元),新采购约20.33亿,上年采购原材料23.6亿元,2020年按平均5万元每亿单位粗品计算,新买约4万亿,原来的14.4亿原材料按3.5万元每亿单位采购价计算,相当于粗品约4万多亿单位,合计够健友2年的产能消耗,健友的肝素粗品库存数量比最高峰时略有下降,这从采购情况也可以看出来,2020年向前五名供应商采购额7.4亿元,2019年前五名供应商采购额 9.1亿元,同时健友的应付账款增加不少,说明肝素粗品供应开始趋松。

2020年健友库存商品6.18亿元,在产品4.04亿元,这两项成本按原材料占80%计算,原材料成本8亿元,约相当于2.3亿粗品,因此总的来说,健友即使不再采购新的粗品,库存量也能用两年多(肝素制剂的增长受销售所限,并且健友制剂新的12000支的产能至少还要两年才能达产)

海普瑞2020年存货32.67亿元,其中原材料为8.73亿元,但库存商品有16.14亿元,在产品有7.62亿,这两项成本按原材料占80%计算,原材料总成本为27.74亿元,2020年新采购原材料33.25亿元,因此老库存原材料均已用完,按新买粗品单价5万元计算约库存5.5亿单位,只够0.5-0.7年使用,若2021年粗品价格下降,可以降低部分成本,提高毛利(尤其是制剂毛利会有较大的提升)。因此,2021年健友的低价粗品库存优势相比于海普瑞基本消失,2022年开始反而是海普瑞原料药成本更具有优势。

四、健友肝素原材料外的成本控制

健友股份2020年营业收入29.15亿元,营业利润率达到30%,2021年一季度营业收入8.83亿元,扣非净利润率达到30%。除了肝素钠原料药的毛利率特别高的主要原因外,其他费用的控制也达到了极致。

1、固定资产投入少:账面原值8.9亿(房屋2.2亿,机器设备5.2亿,其他设备1.5亿),这几年年折旧费用仅4000多万元,固定资产期末账面才4.3亿(其中机器设备2.6亿)。而今年肝素原料与制剂营收27亿多,海普瑞肝素原料与制剂营收42亿,相关固定资产投入大了近3倍,现每年折旧费用2亿多元。

2、资金费用低:2020年海普瑞在肝素产业链上的资金利息费用高达2亿多元,但存货金额比海普瑞多了12亿的健友股份的利息费用仅5000多万元,虽然健友比海普瑞多了5亿利息极低的可转换债券,但长短期借款同样有20-30亿,健友财务部门如何做到这么低的利息费用也是我心中的一个疑惑。

3、汇兑损失仅166.34 万元,健友采取购买远期外汇合约以消除超过人民币的外汇风险敞口,平均比同等外贸收入的同行业公司低近8,000 万元,但购买远期外汇合约是否也有风险?就像健友不能预见猪瘟来临的囤积肝素粗品行为一样的高风险?

4、管理费用低:近三年管理费用率平均不到3%,比海普瑞低1倍多。

5、在建工程少,2020年在建工程不到1个亿,虽然有四条通过欧美认证的无菌注射剂生产线,但产能均不高,新的可转债募集资金刚开始投入建设,肝素钠原料药的产能多年维持4万亿未扩产,大大节约了公司资金,可用于囤积原料,也减少了每年的折旧费用,使得公司报表上的净利率相当高,但代价是公司产能不能提前准备好,今后几年的发展可能会受影响。

总结:健友股份近几年的发展从财报上看,除了现金流较差外,其他都相当漂亮,2021年业绩双增还是大概率事件,但市场因其财报优秀而期望较高,而健友的财报“漂亮”得让人心疑,或者说无法再有大的进步。

另外,健友仿制药业务还是太单一,没有创新药的想象空间,现实护城河是低价的肝素粗品原料,即将反转成为负担,国外注射剂批文雨尚不能支撑起健友股份400多亿市值的一个角,CDMO整个行业2020年发展较快,但健友CDMO业务没有核心竞争力,疫情下就大幅萎缩了,因此还看不到前景,而市场对其期望太大,给了健友股份创新药企的估值,我担心市场主力借年报一季报利好出货。