根据 Frost & Sullivan,全球药物研发支出 2019 年达到1824亿美元,2019-2024 预计 CAGR 为 4.5%,2019 年中国新药研发支出达 211 亿美元,预计 2019-2024 年中国新药研发支出复合增速为 17.7%,新药研发支出 21%花费在药物发现阶段,11%为临床前,68%为临床。在研“管线” 数量近年来逐渐提速结构也发生很大变化,生物大分子在研发管线中的占比由 1995 年的 15%提升至 2020 年的 40.4%。但全球前 25 药企的在研管线数量占比大幅下降,2011 年占比达 18%以上,而 2020 年占比已下降到10%以下,其中仅有一种或两种药物的小公司(多为生物药企)在研管线占比由 2011 年的15%提升至19%,反映了近年初创型生物药企的大发展(这些公司更依赖于CDMO企业)。由于新靶点的开发、专利布局、临床招募等难度攀升,新药上市平均成本已由 2010 年的 11.88 亿美元上升到 2019 年的 19.81 亿美元,而回报率在下降,为了降低成本,大企业也将新药研发越来越多的外包给CXO企业,促进了CXO企业近年来的大发展。

工程师红利使得国内 CXO 企业能够以较低成本雇佣高素质的科研人员,驱动 CXO 产业发展,尤其表现在离岸属性强的药物发现及 CDMO 领域。在岸属性较强的临床 CRO 方面,同样受益于我国高人口基数,各类病患人群较多,因此我国临床前试验成本仅为西方发达国家的 30%左右,临床试验成本则为 30%-60%(但国内临床试验质量与信誉仍有欠缺)。具体细分板块看,中国CXO 龙头企业在药物发现与 CDMO 领域布局更多,而海外 CXO 公司在临床 CRO 领域出现更多全球性龙头企业。中国 CXO 龙头为药明康德,2019 年实现营业收入129 亿元,拥有员工近 2.2 万人,但其绝对体量较全球CXO 龙头 IQVIA、Covance、Charles River 等仍有不小的差 距。然而从盈利能力看,国内CXO 公司的毛利率普遍高于海外(35%-50% vs 25%-40%),这一方面源于国内行业增速更高,蛋糕足够大而竞争格局较海外更为宽松,另一方面也是因为国内企业能够提供更为低价高效的服务。CXO龙头公司具有更为强大的研发能力和规模化生产优势。按照规模优势的从高到低,CXO 中各细分子版块的排序为 CDMO>临床前 CRO>药物发现>临床 CRO。规模优势最大的CDMO 企业具有重资产属性且仪器与耗材基本都需要进口,CDMO产能直接反应在反应釜体积、车间数量、工厂面积等指标上,在国际规范市场上,生产车间还需符合美国cGMP和欧盟EMA标准(国内生物药CDMO企业中目前只有药明生物的一个厂获得FDA和EMA认证),因此,国内企业的优势主要是人力资本低和相对高的工作效率。国际CDMO集中度很低,CR5只有15%左右,国内情况亦然,CR5约20%左右。

CDMO行业可以分为小分子CDMO与大分子(生物药)CDMO,2018年,全球十大畅销药中八个是生物药,2019年,全球生物制药市场规模2623亿美元,占全球药物市场比例为29.4%;2020年前五大畅销药中四个也是生物药,预期2025年,全球生物制药市场规模3987亿美元,占全球药物市场比例为32.1%。与生物药市场增长同步,2019年,全球生物制药CDMO市场规模119亿美元;预期2025年将翻倍,达到253亿美元。在大分子生物药市场与产能方面,根据 ContractPharma 统计,北美与欧洲仍有绝对优势,设施数与平均产能均高于中印,中国的设施数高于印度而平均产能低于印度,每座设施所具备的总反应釜能力在 4000L 左右,另外由于知识产权保护问题,印度的大分子CDMO应该比较难发展起来,中国知识产权保护也还不够,欧美最新生物制药技术外包给国内也有很多顾虑,因此近年来韩国三星的生物制药CDMO业务发展很快,是药明生物强有力的竞争对手。

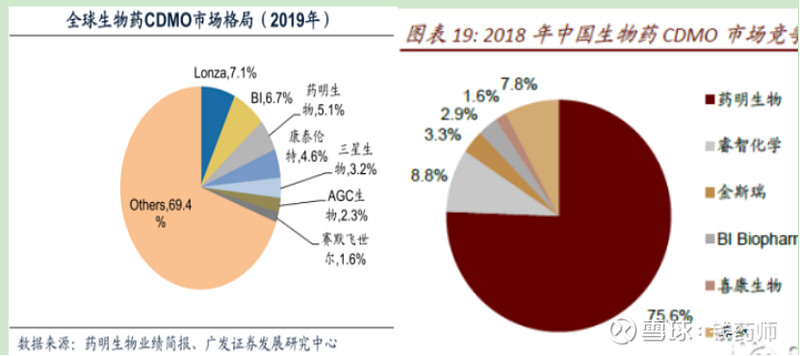

国内大分子CDMO市场,药明生物是绝对的龙头,从2010年开始已是国内第一,且市场份额逐年递增。2019年的市占率已到78.6%,规模效应明显,因此国内其他大分子CDMO企业发展很难,2019年营业收入均未过亿元,基数尚小且增长速度也不快,预计药明生物2020年的市场份额会再进一步提升。而全球生物製劑CDMO市場的五大參與者合共佔26.7%的市 場份額,因此普遍認為全球生物製劑CDMO市場並不集中,表明中小型生物製劑CDMO公司具有巨大的市場潛力。

美国海普瑞子公司SPL提供有關開發及生產從天然來源(如胰酶、肝素及肝素衍生物)中提取的大分子藥品方面的CDMO服務。SPL在開發天然藥品方面擁有大量的往績記錄,並在開發複雜及可擴展流程以提取、分離及純化天然材料方面擁有核心能力。 賽灣生物為一家於2011年3月11日在美國特拉華州註冊成立的有限公司,可開發及製造重組藥品及臨界非病毒載體以及基因治療中质粒(即pDNA)的大分子CDMO平台,2014年开始盈利,2015年海普瑞為擴大SPL的藥物開發能力,通过第三方以2.06亿美元购买赛湾生物全部股权(形成商誉约8.75亿人民币),加上SPL具有的一個可開發及製造天然來源的藥品的双CDMO平台一起經營快速增長的CDMO業務,把握了全球生物製藥行業的增長機會。賽灣生物專門從事開發及生產大分子藥品,在開發逾130種不同的重組產品方面擁有12年的往績記錄,如單克隆抗體、抗體片段、雙特異性抗體、細胞因數、融合蛋白、疫苗及 其他重組蛋白。賽灣生物擁有哺乳動物細胞培養及微生物發酵的專業知識,並擁有針對生產及純化的一次性集成技術。此外,賽灣生物還向客戶供應高質量的質粒pDNA,與基於病毒及RNA的載體相比,質粒的生產、運輸及存儲通常更容易 且相關成本更低,壽命更長。 pDNA相關成本構成基因治療生產可變成本的最大部分,當使用定制的及CGMP級 pDNA時,質粒的成本可能超過60%。如此高的生產成本及對pDNA日益增加的需求(由於其基因治療的優越性)今后將鼓勵更多的CDMO進入pDNA製造領域,而赛湾相对于国内其他生物CDMO公司(包括药明生物)在基因治療領域具有先发优势。

根據弗若斯特沙 利文的資料,按2018年收入計,海普瑞的CDMO業務位居中資前三大生物製劑CDMO運營商之列占12%(第一为药明生物占55.8%,第二为凯莱英占23.6%),海普瑞CDMO收入從2017年的人民幣324.3百萬元增加69.1%至2018年的人民幣548.5百萬 元,並增加43.4%至2019年的人民幣786.4百萬元。2020年虽然受疫情影响但前三季度仍增长为人民幣579.4百萬元。 赛湾生物1,000升微生物发酵生产线已于2018年开始商业运营,2,000升哺乳动物发酵生产线于2019年上半年完工投产,賽灣生物哺乳動物細胞培養生產線的產能從2018年的14,800L增至2019年的22,000L及微生物發酵生產線的產能從2018 年的18,670L增至2019年的39,270L,随着交付能力的提升和客户认可度的提高,赛湾生物于2018年起开始逐步提高服务收费,2019年多个项目进入临床后期及商业化阶段,带来CDMO收入的快速增长,CDMO(不含材料)的毛利率为40%,低于药明生物的CDMO服务业务毛利率(41.6%),但不存在显著差异。

海普瑞CDMO的客戶群從跨國製藥巨頭到中小型及虛擬生物技術公司。雙CDMO平台可滿足各種客戶需求,同時藉助賽灣生物及SPL逾45年的綜合經驗,開發及製造基於創新生物療法的大分子藥品。除支持眾多客戶藥物管線外,雙CDMO平台戰略亦適當地啟用及增強了海普瑞自身的產品管線。截止2020年6月30日,海普瑞有49個正在進行中的項目,未結訂單額達64.4百萬美元,其中药物发现项目2个,临床前开发15个,一期二期临床开发18个,有7个项目进入了三期临床开发,截至 2017年、2018年及2019年12月31日止年度,分別為50名、54名及52名客戶提供了服務(单一客户订单价值较高),其中包括全球最大的10家製藥公司中的5家。CDMO服務實現了約20個監管備案里程碑,包括IND、NDA、BLA或修改。海普瑞的若干客戶被大型製藥公司收購,證明了海普瑞CDMO平台所創造的價值,如Synageva BioPharma Corp.於2015年被 Alexion Pharmaceuticals, Inc.收購、Five Prime Therapeutics, Inc.於2015年被Bristol-Myers Squibb Company收購、Selexys Pharmaceuticals Corporation於2016年被Novartis International AG收購、 ARMO Biosciences, Inc.於2018年被Eli Lilly和本公司收購及Synthorx Inc於2019年被賽諾菲收購。

海普瑞CDMO取得的成绩证明了李锂5年前决策的正确,如今要在美国市场购买类似一个生物药CDMO公司代价要大得多,这个成绩也反映了海普瑞CDMO科研管理团队的优越,对于生物药CDMO企业,采用的硬件设施、耗材等国内外是一样的,最大的差异是在人才以及人才所处的环境,这方面国内的生物制药行业相比美国还有很大的差距。海普瑞CDMO業務由SPL總裁王炎博士監督。王博士擁有化學博士學位,在製藥行業擁有逾20年的經驗。CDMO業務的其他主要管理層成員包括賽灣生物的行政總裁Jesse D.McCool博士及SPL的特色產品業務總監Mark Romich。McCool博士擁有微生物學博士學位並 完成了博士後工作,他在生物科技領域擁有逾20年的從業經驗,在2013年加入賽灣生物之前曾在多家龍頭生物科技公司擔任各種管理和技術職務,例如世界領先的CDMO公司Lonza Group AG。Romich先生擁有土木與環境工程以及化學工程的碩士學位,在工業流程設計和 生物製藥製造方面擁有逾20年的專業工程經驗。因此,赛湾生物今后在国内外的发展值得期待,有网友说海普瑞的CDMO估值至少100亿是有道理的。