一、市场需求:

数据来源:USGS(储量:按氧化钾(K2O)当量计算,未包括死海20亿吨氯化钾(KCI)储量)

用途介绍:根据加拿大自然资源部数据,钾主要用于肥料(约95%),少量用于制造含钾化学品。钾作为一种重要的植物营养素以及动物和人类的重要营养需求,没有任何替代品。因此,钾盐需求无法被替代。

储量介绍:根据USGS数据,全球钾盐储量36亿吨(K2O当量),加拿大、白俄罗斯、俄罗斯储量排前三,储量分别为11亿吨、7.5亿吨、6.5亿吨。2023年全球钾盐产量3,900万吨(K2O当量),加拿大、俄罗斯、中国产量排前三,产量分别为1,300万吨、650万吨、600万吨。其中,中国钾盐储量1.8亿吨,按2023年开采量计算,预计可开采30年。根据产储比,全球钾盐资源供给不存在短缺问题,国内钾盐资源供给未来存在短缺问题。

数据来源:FAO、USGS(上述钾盐单位,按氧化钾(K2O)当量计算)

价格参考:氧化钾(K2O)美元价格÷1.583×美元汇率×0.95净含量=氯化钾(KCI)RMB价格

量值参考:氧化钾(K2O)吨×1.583÷0.95净含量=氯化钾(KCI)吨

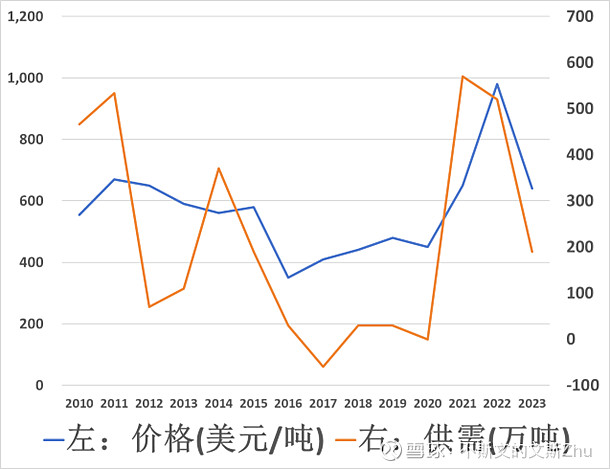

供需介绍:2010-2022年,全球主要农作物的产量,从77.8亿吨增长至96亿吨,产量增长23.4%。同时期,全球钾盐消费量(K2O当量),从2,900万吨增长至3,570万吨,消费量增长22.95%。根据数据,钾盐表观消费量与三大粮食作物产量大致接近。从消费量看,全球主要农作物的产量增速决定了钾盐消费量增长情况。

数据来源: USGS

量价介绍:从供需关系来看,一旦钾盐价格(K2O当量)过高,钾盐的供给就会大幅增长超过钾盐消费量。但是,钾盐的产能增速明显超过消费增速,钾盐产能利用率逐步下滑。从供应端看,钾盐的生产量主要受到市场价格的影响,在产能大幅超过产量的前提下,钾盐产量能完成快速上量。

数据来源: FAO

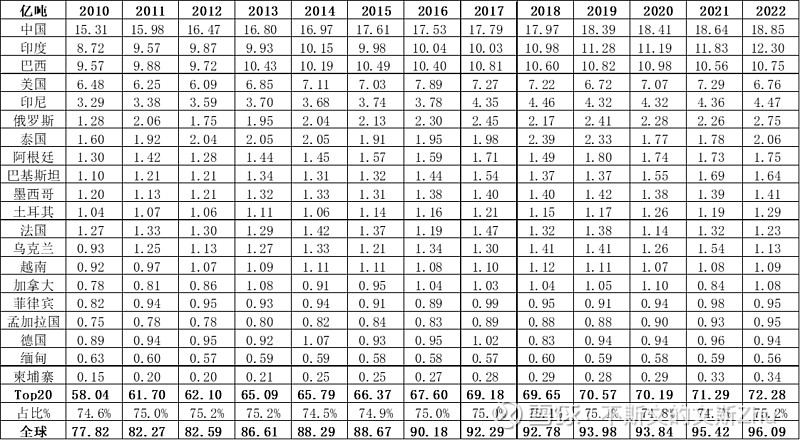

作物产量:根据FAO数据,2010-2022年全球Top20农作物生产国,主要农作物产量,从58亿吨增长至72.3亿吨,增长14.3亿吨;Top20农作物生产国的全球产量占比,从74.6%小幅增长至75.2%,基本保持稳定。2010-2022年全球农作物生产量,从77.8亿吨增长至96.1亿吨,增长18.3亿吨。全球主要农作物产量,集中在Top20农作物生产国。2010-2022年,Top20农作物生产国,作物产量的CAGR 1.85%;全球农作物产量的CAGR 1.77%,全球农作物生产进入缓慢上升期。考虑到,全球农作物生产增速减缓,未来化肥需求增速也将维持类似增速。

数据来源: FAO

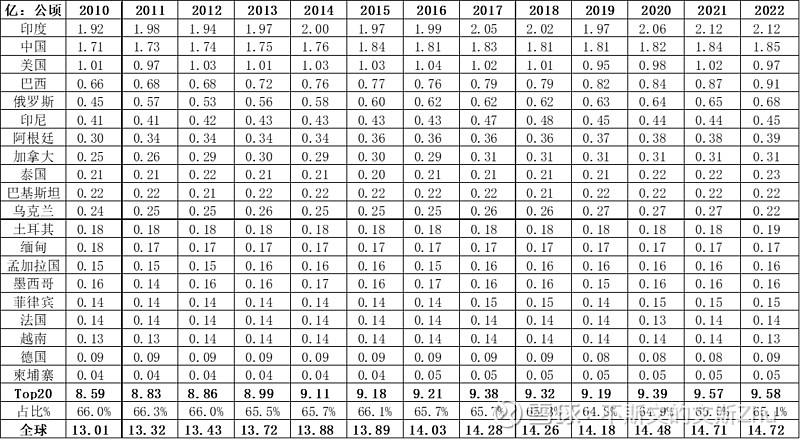

耕地面积:根据FAO数据,2010-2022年全球Top20农作物生产国,主要农作物开垦面积,从8.6亿公顷增长至9.6亿公顷,增长1亿公顷;Top20农作物生产国的开垦面积,与全球开垦面积占比,从66%小幅下降至65%,基本保持稳定。2010-2022年全球主要农作物的开垦面积,从13亿公顷增长至14.7亿公顷,增长1.7亿公顷。全球陆地面积1.49亿Km²,当前耕地面积占到陆地面积10%左右。全球主要农作物的开垦,集中在Top20农作物生产国。2010-2022年,Top20农作物生产国,开垦面积的CAGR 0.9%;全球开垦面积的CAGR 1%,全球开垦面积进入缓慢上升期。考虑到,全球全球开垦面积增速减缓,未来化肥需求增速也将维持类似增速。

小结:钾盐主要用于化肥生产,市场消费量与主要农作物生产量大致相似。从全球粮食生产量和开垦量看,全球粮食的产量和开垦进入了瓶颈期,未来钾盐的需求增速会继续放缓。考虑到,钾盐生产与钾盐价格的相关性,钾盐价格过高,钾盐生产量就会增加,抑制钾盐价格的上涨,而钾盐产能利用率低,足够支撑产量短时间的放量。因此,钾盐的供需关系,主要依赖需求和价格变化,而长期需求估计在4,000-4,200万吨/年水平(K2O当量),长期增速预计在1%-2%左右(按耕地和农作物产量增速计算)。排除2022年战争因素以外,钾盐长期价格(K2O当量)中枢在400美元/吨-700美元/吨区间。

二、竞争格局

数据来源:Nutrien年报

量值参考:氧化钾(K2O)吨×1.583÷0.95净含量=氯化钾(KCI)吨

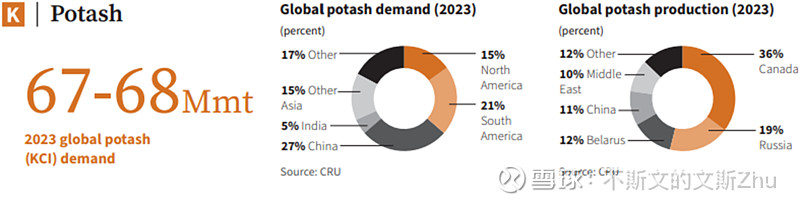

根据Nutrien年报资讯,2023年全球钾盐(KCI当量)的需求量,为6,700-6,800万吨左右。其中,中国钾盐(KCI当量)需求占全球总需求的27%,约为1,800万吨(KCI当量),为钾盐最大消费市场,但是中国钾盐产量(KCI当量)仅占全球产量的11%,约700万吨(KCI当量)。国内钾盐产量不足,存在明显供给短缺。

数据来源:海关总署

根据海关总署数据,2010-2023年,氯化钾累计净进口量为1.05亿吨,净进口量从516万吨,增长1,123万吨,增长约600万吨。国内钾盐供给不足,缺口部分依赖外部进口。

数据来源:海关总署

中国氯化钾Top5的进口来源地为,白俄罗斯、俄罗斯、加拿大、老挝、以色列,进口数量分别为,343万吨、300万吨、198万吨、171万吨、78万吨。从Top5国家的进口总量为1,091万吨,占总进口量的93%。2023年起,氯化钾关税下调至0%。从进口价格看,2023年氯化钾的进口价格集中在2,600元/吨-3,000元/吨。其中,从俄罗斯、老挝进口的氯化钾有明显的价格优势(铁路运输),而以色列、加拿大、白俄罗斯等国家,由于地理位置较远,进口价格偏高。

数据来源:公开资料整理(选了2个钾盐龙头和国内公司;藏格矿业:资源量为可采储量)

企业国内产能:

国内钾盐的产能集中在青海察尔汗盐湖,主要代表有盐湖股份、藏格矿业。按KCI当量计算,盐湖股份、藏格矿业的产能分别为500万吨/年、200万吨/年,占国内钾盐产能85%以上。

企业国外产能:

我国企业在老挝投资了大量的钾矿,主要代表有亚钾国际、东方铁塔。按KCI当量计算,亚钾国际、东方铁塔的产能分别为300万吨/年、100万吨/年。借助老挝钾盐资源丰富的优势,亚钾国际大幅增加产能,预计在2025年扩产至500万吨/年(KCI当量),远期计划扩产至700-1,000万吨/年(KCI当量);2023东方铁塔完成了150万吨氯化钾项目(一期),产能扩增50万吨/年,项目剩余100万吨待建产能;藏格矿业持续推进老挝100万吨/年氯化钾项目建设。待上述产能完工,有有效缓解我国钾盐供给不足的局面。

优劣势:

从资源量角度看,加拿大、白俄罗斯、俄罗斯的储量优势明显,占全球储量69%。从产能角度看,我国钾盐企业产能规模普遍较小,盐湖股份、亚钾国际、藏格矿业、东方铁塔的产能合计为1,100万吨(包含亚钾国际100万吨新产能),仅为钾盐龙头Nutrien的53%,规模效应较弱。从价格角度看,俄罗斯与老挝的钾盐到岸价格有明显优势,以色列、加拿大、白俄罗斯的钾盐到岸价偏高。从成本角度看,龙头Nutrien成本优势明显,仅为744元/吨,而我国钾盐企业生产成本普遍偏高。除盐湖股份外,其余三家钾盐企业的单吨成本都在1,000元或以上的水平。

小结:

综合来看,我国钾盐存在储量较少、产能不足、成本较高等问题。全球钾盐的产能较高,受价格因素影响,高产能企业会调控产量,导致我国钾盐企业受到市场冲击。全球钾盐市场供需较为匹配,但是我国作为农业大国,钾盐生产严重不足,钾盐过度依赖进口。以Nutrien为首的钾盐巨头,不仅储量巨大,产能较大,还有具备成本优势,盲目增加自身钾盐产能,无法取得经济效益。因此,品位较高,资源量较大,且具备开采成本优势的钾盐才能获得竞争优势。考虑储量、成本、产能等优势,未来Nutrien在钾盐市场的龙头地位仍旧稳固。国内产能,盐湖股份在储量和成本上有优势;国外产能,亚钾国际在储量和成本上有优势。但是与钾盐龙头相比,盐湖股份与亚钾国际的产能仍旧偏低,扩产后能否保持成本优势有待验证。