主营业务分析:

数据来源:年报

分析主营业务,融捷股份当前的主要收入来源为锂精矿的销售。按2023年中报统计,锂精矿收入占比为55%,但是贡献的经营毛利润达到了88.7%,毛利率更是接近90%。换句话说,公司的利润来源基本都依靠锂矿资源的开采和销售,所以公司锂矿开采业务的稳定性将决定公司未来的收入稳定情况。

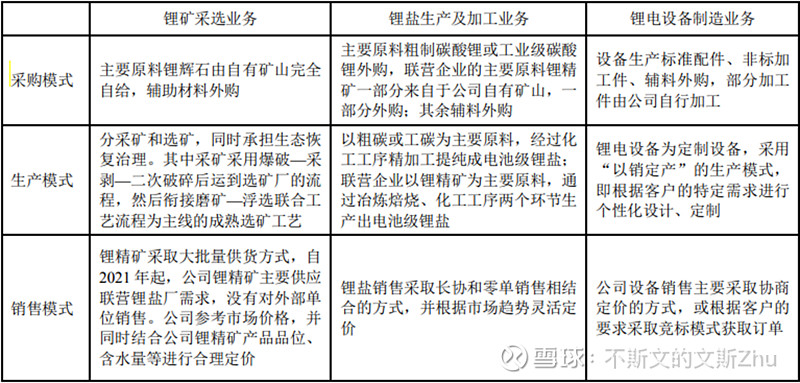

业务模式分析:

数据来源:年报

根据公司资讯,公司的锂矿完全自给,自2021年来公司生产的锂精矿全部供应给公司下游联营锂盐生产企业。在公司锂矿下游销路稳定的情况下,确保公司锂矿生产稳定就很重要了,而公司的锂矿主要生产来源为甲基卡锂矿。

核心资产:

数据来源:年报

数据来源:公开资料整理

甲基卡是公司的核心资产,2011年8月子公司融达锂业获得了甲基卡锂辉石矿134号脉采矿权证,证载开采规模为105 万吨/年原矿,采矿许可证有效期限为2013年5月23日至2041年5月23日,剩余17年。开采深度为4,480米至4,164米标高,矿区面积1.1419平方公里,位于我国最大、同时也是亚洲最大的甘孜州甲基卡伟晶岩型锂辉石矿区,矿山保有矿石资源储量2,899万吨,平均品位超过1.42%。经换算,碳酸锂当量为102万吨。

计算如下:

2899万吨矿石 * 1.42%的Li2O含量 * 0.4645锂元素含量 ÷ 0.1878转为碳酸锂 = 101.8万吨碳酸锂(注意:计算未考虑损耗和回收率)

另外,公司需要支付矿山地质环境保护与土地复垦基金总投资20,893.5万元,首次提存不低于土地复垦静态投资20%,费用在项目生产建设服务年限结束前1年预存完毕所有费用。需要在2040年提存完20,893.5万元,提存年限20年。第一年按照20%的比例提存,第2-15年每年按照5%的比例提存,最后5年按照2%的比例提存。第一年度提存4,178.7 万元,第2到15年度提存14,625.45万元,最后6个年度提存2,089.35万元。考虑甲基卡锂矿的盈利能力,这个费用支付问题不大。

生产情况:

数据来源:公开资料整理

根据公司资讯,甲基卡134号矿脉,具有105万吨/年原矿石开采能力及45万吨/年矿石处理的选矿能力,估计年产6%的锂精矿为18.9万吨。

计算如下:

105万吨原矿 × 1.42%的Li2O含量 × (1-5%贫化率) × 80%回收率 ÷ 6%的Li2O含量 = 18.9万吨6%锂精矿

根据2022年产销数据,生产的6%锂精矿当量不超过6万吨/年,原矿开采量仅为31.9万吨,产能利用率不高。预计下游锂精矿生产产能不足,未来250万吨/年锂矿精选项目完成后,公司预计年供应锂精矿47万吨,届时公司原矿开采量将大幅上升。但根据公司2023年3月公告,目前250万吨/年锂矿精选项目仍处于早期选址阶段,投产时间不确定。另外,公司开采年限仅剩17年,即便按当前105万吨/年原矿开采计算,也无法完成2899万吨的原矿开采,未来可能需要进行扩证,把年开采量提高才行(参考永兴材料将化山瓷石矿生产规模提高)。

小结:融捷股份锂资源品位高,资源数量足够支持未来10年的生产需求,但是当前甲基卡地区产能利用率不足,考虑是下游锂精矿产能不足的缘故。能否将甲基卡地区的原矿开采效率提高,并通过扩证提升开采规模是我们未来需要关注的风险点,这两点会直接影响企业的盈利水平。

$融捷股份(SZ002192)$ $藏格矿业(SZ000408)$ $永兴材料(SZ002756)$ #天齐锂业# #赣锋锂业# #盛新锂能#