#疫苗基金@国泰基金 @华泰柏瑞基金 @华夏基金 @国泰基金梁杏 医药行业即将迎来又一细分品种——疫苗基金,首批疫苗基金正在火热发售中,其中两只是ETF(国泰延期至8月5日结束和华泰柏瑞),还有一只是场外指数基金(华夏),详见下表:

今天我们就来聊聊疫苗ETF有什么特别之处,首先我们先来看看疫苗ETF跟踪的指数——疫苗生科 (980015.CNI)。

一、疫苗生科 (980015.CNI)指数分析

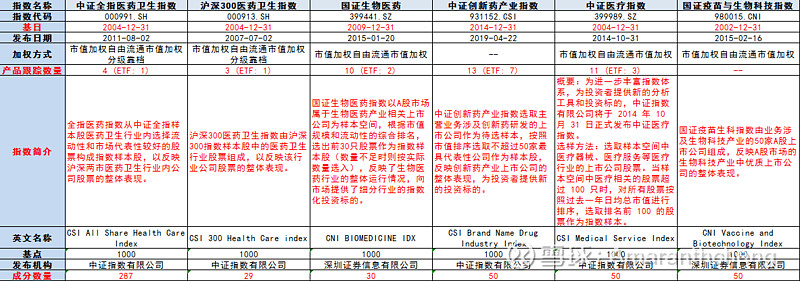

在《一张表让你对指数估值“了如指掌”!》中,我们选择了5只医药指数,其中全指医药指数相当于医药行业的“宽基指数”,中证医疗、生物医药、CS创新药和300医药相当于医药行业的细分指数。

1、指数概况

这5只指数的主要区别体现在:基日、成分数量、产品跟踪数量和指数编制方法等,其中,疫苗生科基日最早,全指医药指数成分股数量最多,300医药成分股数量最少,跟踪CS创新药指数的产品数量最多。详见下表:

2、成分股比较

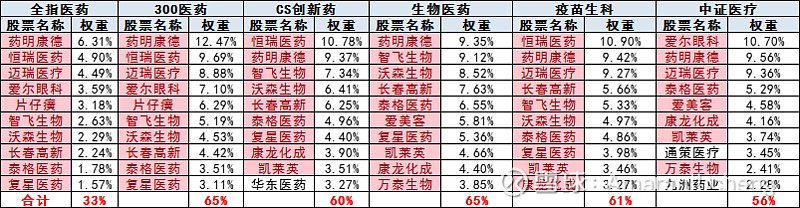

(1)全指医药和疫苗生科共有的成分股数量为46只,占全指医药权重42.79%,占疫苗生科权重97.34%,详见下表:

(2)300医药和疫苗生科共有的成分股数量为17只,占300医药权重为67.04%,占疫苗生科权重为74.81%,详见下表:

(3)生物医药和疫苗生科共有的成分股数量为23只,占生物医药权重84.81%,占疫苗生科权重62.67%,详见下表:

(4)CS创新药和疫苗生科共有的成分股数量为19只,占CS创新药权重为69.14%,占疫苗生科权重为62.78%,详见下表:

(5)中证医疗和疫苗生科共有的成分股数量为18只,占中证医疗权重49.98%,占疫苗生科权重46.32%,详见下表:

(6)前10大成分股重合度较高,300医药和生物医药集中度最高,全指医药集中度最低,详见下表:

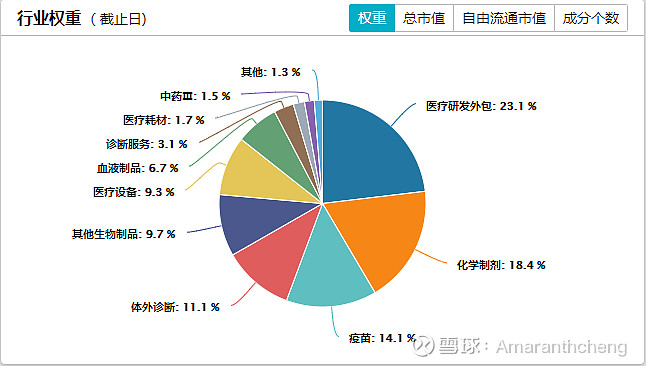

3、疫苗生科细分行业

根据申万三级行业分类,疫苗生科指数权重前五的细分行业有医疗研发外包、化学制剂、疫苗、体外诊断和其他生物制品。

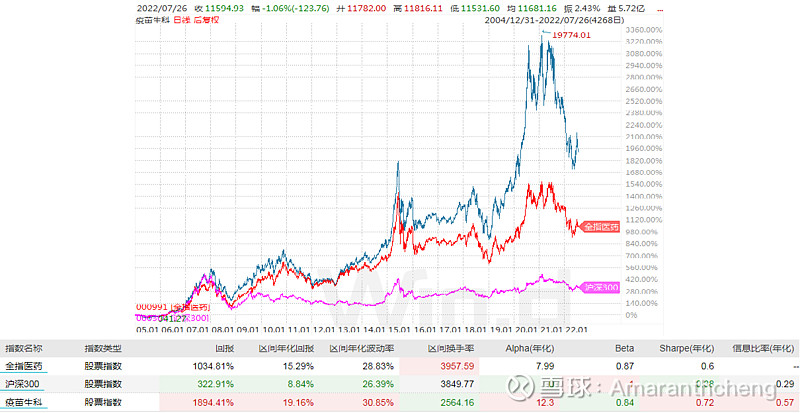

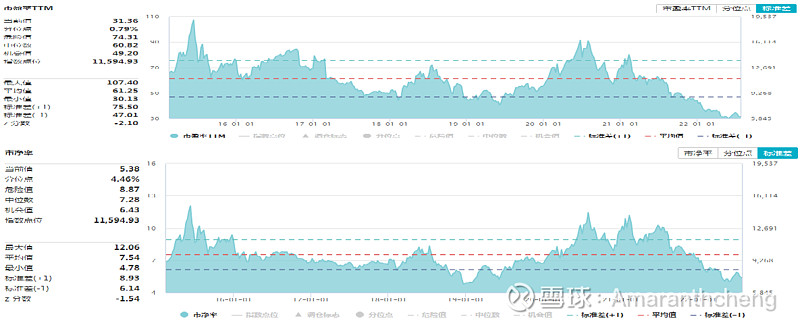

4、指数风险收益特征:夏普比率高于全指医药和沪深300指数。

自2004-12-31全指医药基日起至2022-07-26,夏普比率0.72,高于沪深300的0.38和全指医药的0.6。

5、疫苗行业主要投资逻辑是消费升级和进口替代。

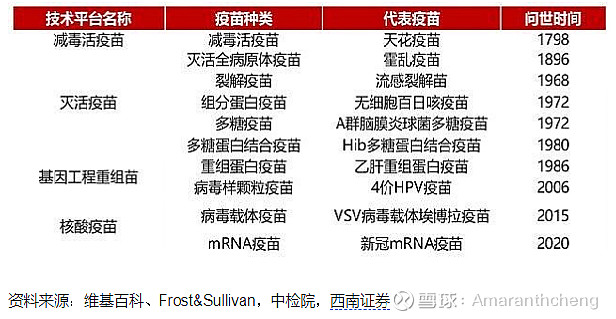

疫苗通常由病原微生物(如细菌、立克次氏体、病毒等)及其代谢产物,经过人工减毒、灭活或利用基因工程等方法制成的可为特定传 染病提供主动获得性免疫的生物制剂。

根据疫苗技术路线分类,可以将疫苗分为四个技术平台,分别是减毒活疫苗、灭活疫苗、基因工程重组疫苗以及核酸疫苗。 根据疫苗支付方式分类:一类苗提供基础免疫,二类苗为利润来源。二类苗消费属性突出,渗透率有望长期提升。

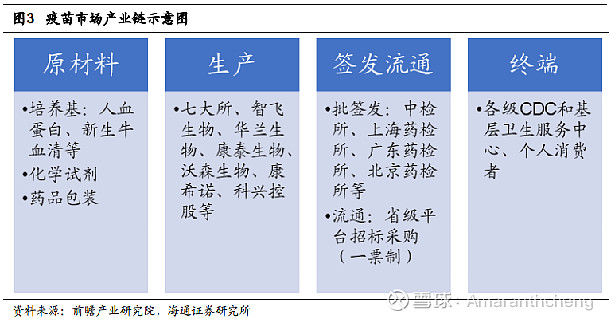

从产业链来看,国内疫苗总体可以分为上游原材料、中游研发生产、批签发以及下游终端的采购及使用。根据前瞻研究院报告, 上游原材料主要有各种培养基、 包装材料等; 中游研发生产企业主要有六大所加昆明所、智飞生物、沃森生物、华兰生物等; 经流通运输至下游各级疾控中心(CDC)以及基层卫生服务中心和防疫站,供消费者使用。

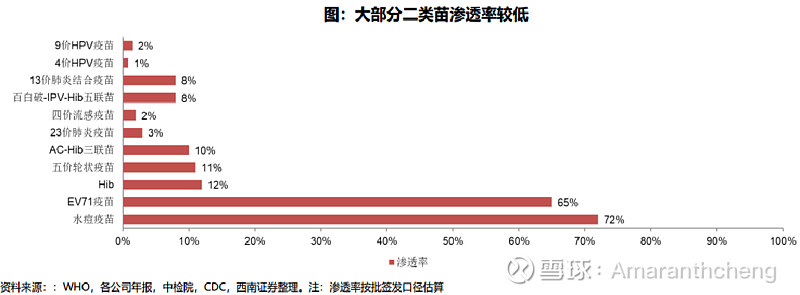

我国疫苗渗透率低,未来提升空间较大。我国大部分二类苗渗透率较国外仍有较大提升潜力。我国市场中如HPV疫苗、四价流感疫苗、13价肺炎结合疫苗等渗透率仍 然处于较低位置,这些品种在2020年全球销售额排名前10,相较于发达国家的接种水平来看,我国重点疫苗仍有较大发展空间。

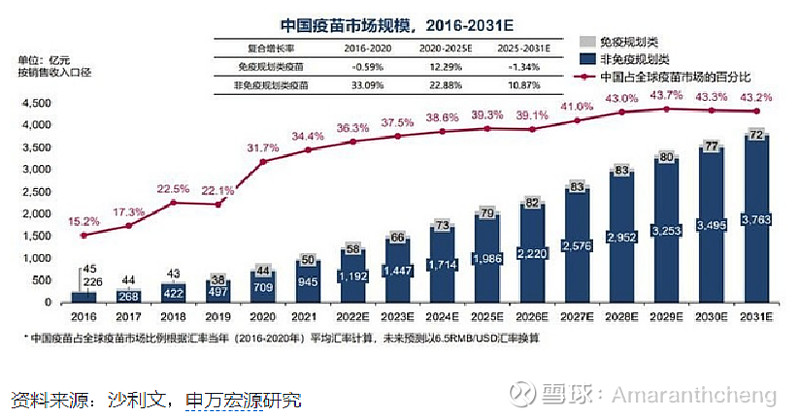

我国疫苗市场体量及人均消费水平与发达国家相比仍存在较大差异,我国疫苗市场人均消费仅54元人民币,而美国疫苗市场 规模为203亿美元,人均消费61.6美元。

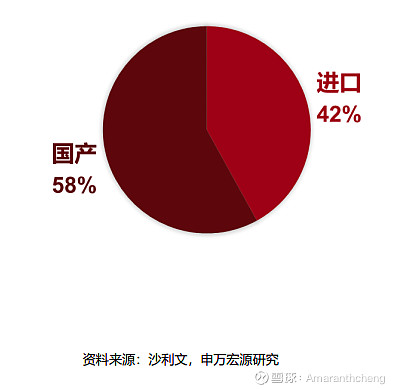

进口替代空间大。从竞争格局来看,我国目前共有46家疫苗生产企业,其中在产疫苗企业36家且市场集中度较为分散,进口产品占据了我国 42%的疫苗市场。

国内大品种疫苗数量不足,市场存在扩容空间。2020年全球销售额排名前10的疫苗品种主要有13价肺炎疫苗、HPV疫苗和 流感疫苗等。然而,国内前五大品种分别是百白破疫苗、乙肝疫苗、脑膜炎多糖疫苗、狂犬病疫苗以及脊髓灰质炎疫苗。国 内外主要疫苗品种出现差异的主要原因在于国内疫苗市场品种相对匮乏,但进口疫苗由于价格昂贵、 产能受限、国家政策 限制等原因难以迅速放量。

国产大品种陆续上市,为疫苗市场带来扩容机会。九价HPV疫苗等重磅疫苗进入Ⅲ期临床及报产阶段,近年有望获批上 市,随着近几年国产大品种疫苗的接连上市,国内疫苗市场有望迎来快速扩容。

2020年中国是全球第二大疫苗市场,所占市场份额为31.7%。在政府政策利好、疫苗技术创新及疫苗接种意识增强的推动下,十三五时期中国疫苗市场由2016年的人民币271亿人民币增加至2020年的人民币753亿人民币,复合年增长率为 29.10%,全球年复合增长率为7.3%,远超全球增速。

6、估值处于底部位置。

情绪底+估值底:截至2022年7月26日,疫苗生科指数的市盈率为31.36倍,市净率为5.38倍,分别位于指数发布以来的0.79百分位和5.38百分位,处于底部区间。下半年在各地疫情封控措施缓解的大背景下,国内医疗健康需求有望强势复苏。中长期来看,伴随着进口替代、产业升级和医疗大基建加速的大趋势,疫苗和生物科技领域有望持续向好。

7、把握新冠疫情带来的产业机遇。

新冠疫情影响深远,2020年海外疫情致全球订单向国内加速转移,疫情加速了新治疗技术的发展。例如,医药外包行业远期外包率和龙头市占率天花板均有提升。

居民健康意识提高,政府对疫苗行业更加重视。在个人层面,疫情提升了社会大众对传染病的认知水平,在短期内刺激了居民对防护药品及物资的消费需求,长远来看将从需求侧持续带动疫苗等相关行业的发展。

整体来看,新型冠状疫情已经持续两年有余,其对医药行业整体发展影响深远。其中疫苗生科权重行业的疫苗、CXO、IVD都是受益较多的行业,参考分析师预测盈利数据,未来指数景气度有望持续。

二、疫苗指数基金概况

1、指数基金概况

首批热销的3只疫苗指数基金中,国泰和华泰柏瑞发行的是ETF,只能场内认购,华夏发行的是场外指数基金,只能场外认购,三只基金管理费率和托管费率一致。

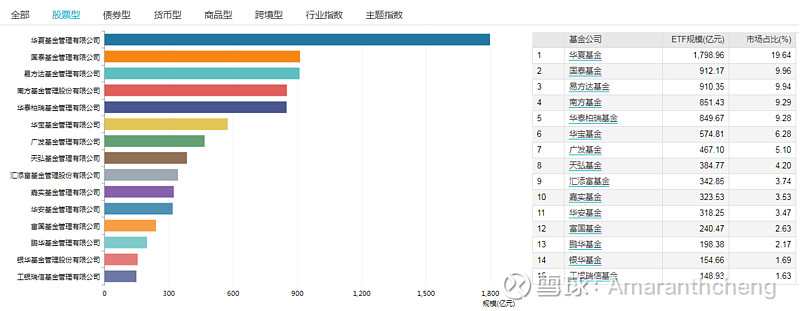

2、股票型ETF规模排名

那首批疫苗ETF到底怎么选呢,建议投资者可以参考基金公司股票型ETF管理规模,以及基金公司ETF跟踪误差。

3、股票型ETF跟踪误差排名

相信有耐心的读者看到这里,应该知道怎么选了吧。目前是第一批,根据过往经验,后续可能还会有第二批、第三批等。

风险提示:基金投资有风险,投资需谨慎。本文中的任何观点、分析及预测仅供参考,不构成对阅读者任何形式的投资建议。

热烈欢迎大家关注、点赞、在看、分享、转发、收藏!