今天市场太猛了,上证在午盘到达3500,创业板则于早盘就稳稳站上3000点,今天甚至要挑战3100点!按照这个速度,本周上证和创业板就能会师,哈哈~

周末特斯拉宣布国产Model Y大幅降价,原来大概卖50万,现在只要34万。消息一出,特斯拉门店被挤爆了,官网崩了。

就在元旦假期前,特斯拉中国区CEO陶琳还放话出来:“国产特斯拉降价空间不大了,甚至还有可能提价。”请问这又是个什么迷操作??

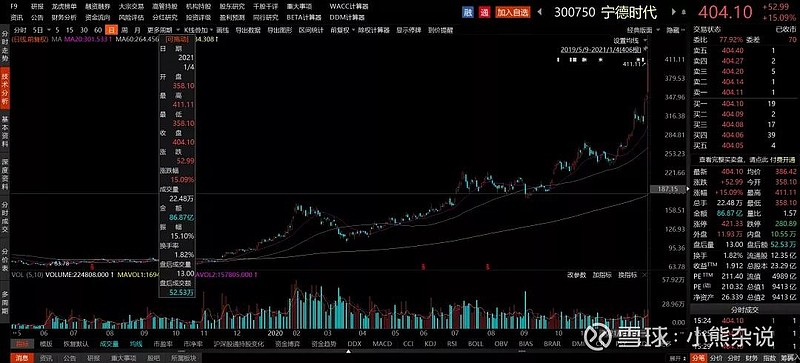

特斯拉降价引爆今日新能源板块,在本来就火热的新能源板块上火上浇油。宁德时代一天向上抬升一个量级,上周二是7000亿,上周三到8000亿,今天到达9000亿!

但比较神奇的是,宁德时代今天并没有放量,换手率也不过1.8%。一般股票上涨过程中会价量齐升,分歧越来越大,但这在宁德时代身上居然看不到,说明宁德时代的筹码非常稳固,没有人卖股票。所以可能还有得涨,虽然这个图形看起来像行将灭亡的样子。

不管怎样,我是不会在这个时候参与的,这种炒作上去有多快,下来就有多快,就看市场狂欢吧。

在元旦,同为核心资产的医疗巨头爱尔眼科出事了,跟大V产生了医疗纠纷。

这个大V艾芬本身是个急诊科医生,同时是武汉的抗疫英雄。根据艾芬描述,她去爱尔治病是因为认识的一个从三甲医院退休的眼科专家在爱尔工作,所以她找了他医治。然后艾芬5月在爱尔做了个白内障手术,花了2.9万块换了个高级晶体。10月发生视网膜脱落。

艾芬认为爱尔在手术前和手术后都没有检查她的眼底,耽误治疗时机,这是医院和医生的失职。(如果检查了,就会发现视网膜脱落迹象,就能及时处理。)

爱尔的官方声明,手术前查了眼底,手术后也查了,都没有问题。但给艾芬主刀的医生承认手术后没有查过眼底,手术前肯定查了。

这件事情其实不好评判,站在艾芬的角度,她去找医生看眼睛,结果连查眼底这么重要的步骤都能忘。站在医生的角度,可能真的查了,查的时候就是没问题,之后才发生的视网膜脱落。

所以这件事情最终要聚焦在是否查了眼底这件事上,以确定医院是否按标准流程行医。

再回来说股市,今天爱尔挨了个重锤-8.9%!我个人觉得这种事情对公司不会造成毁灭性的打击,舆论过去就好了。但这只股票的问题不是这次事情,而是太贵了,166倍的PE,2.55倍PEG。就算因为这次的事件下跌,我也不会在这个位置上抄底,爱尔合理的价位应比现价削去60%。

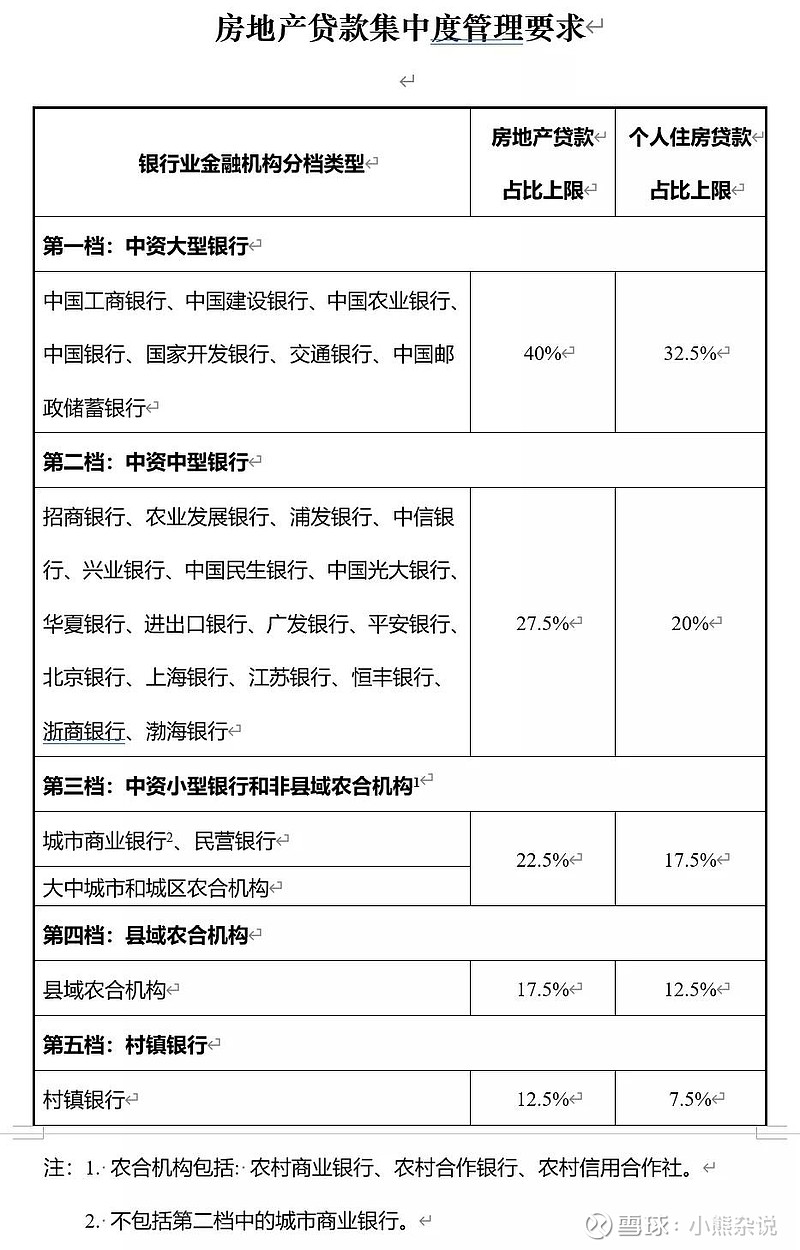

银行地产今天也被锤了,因为央妈又给地产多套了个紧箍咒——对银行的房地产贷款提出了集中度要求。这是对去年“三条红线”的补充。

简单说就是,对房地产贷款与个人住房贷款占比规定了个上限,下图来自源官方文件。

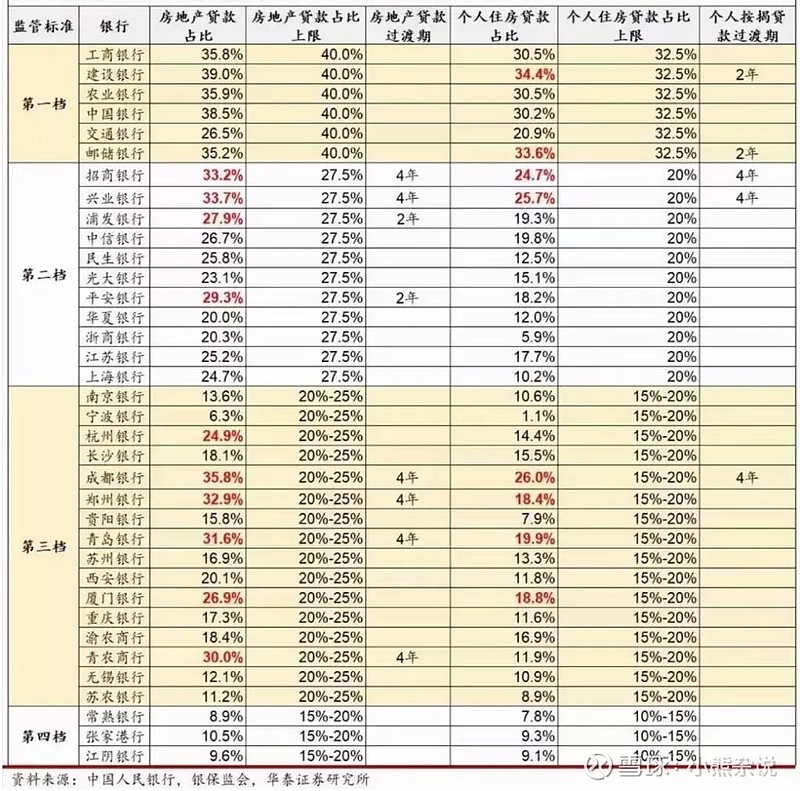

这是各家银行的两种占比情况,今天被锤得最惨的就是超过红线的那些银行。

个人感觉这份文件主要是冲着地产去的,对银行影响不太大。给房地产上紧箍咒从好早以前就开始了,从治理委托贷款、表外贷款、信托贷款就开始了,喊了好几年了,银行业应该早有预期。而且出了这个政策,还给超出红线的银行以修正的时间,所以影响没这么大,从中长线来说,对银行基本没有影响。

至于地产嘛,我个人感觉反而利好上市的地产公司。对房地产的限制越多,小房企的生存空间就越小,大房企的优势就越明显、市场份额就越大。虽然房地产未来已经不再是高成长行业,但他们还可以是稳定增长的行业,市场中妥妥的价值股。

今天的行情,与其锦上添花,不如雪中送炭~