销量在同行业中遥遥领先,同时保有丰厚的利润,这是每个企业家都在追求的状态。调味品属于快消品行业,竞争非常激烈,也非常充分,要想在这样的环境下,卖得又多、利润又好,难度是相当大的。

海天味业是如何做到的?未来能否持续?

上篇文章,我从产能、渠道和用户接受度这三个方面,分析了海天味业超强的营收能力。接下来,我们聊聊海天味业的高利润是如何获得的。

我们就从利润的源头——毛利润说起。众所周知,毛利润=营业收入—营业成本,与之密切相关的两个因素是每吨售价和每吨成本。

根据上面的数据,可以看出:

千禾味业的每吨售价、每吨成本以及毛利率这三项与海天味业相差无几,但净利润的差距可不小;

美味鲜的每吨售价高出同业产品15%左右,每吨成本高出近30%。

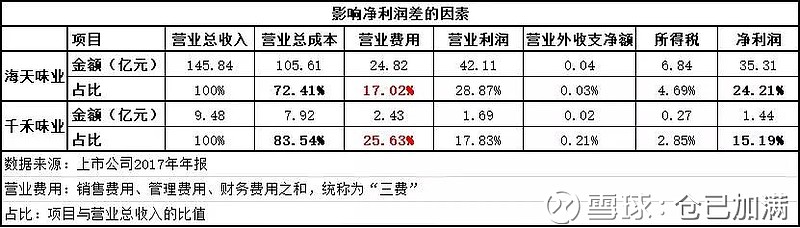

美味鲜(中炬高新)不是本文的重点,这里着重分析一下海天与千禾的净利润差距是什么因素造成的。下面这张表就能给出答案。

(注:海天和千禾除了营业成本,最大的金额就是“三费”了,资产减值、公允价值变动等金额都比较小,对分析结果的影响不大,因此不在列表之内。)

营业利润=营业收入-营业成本-营业税金及附加-三费-资产减值损失-公允价值变动损失(+资产价值变动收益)-投资损失(+投资收益)

净利润=营业利润+营业外收支净额-所得税费用

数据一目了然,造成净利率差距的主要原因,是营业费用(三费)的支出占比差距导致的。也就是说,要想达到相同的销量,千禾味业就要支出高于海天味业的营业费用。

为何如此?

千禾味业原本是一家生产和销售食品添加剂的企业,主要产品是焦糖色,销量前五的客户名单中,排在第二位的是大名鼎鼎的李锦记。看到调味品行业的高速发展,以及丰厚的利润,千禾怎能不动心?于是,2001年的一个艳阳高照的日子,千禾开始向下游拓展,从事酱油、食醋等调味品的研发、生产和销售。

营业费用的规模与销售网络的构建、品牌的维护与传播,以及消费者对产品的认可度,有着非常密切的关系。

面对一个全新的、竞争激烈的市场,千禾味业不花点儿大本钱,是很难在调味品市场占据一席之地的。

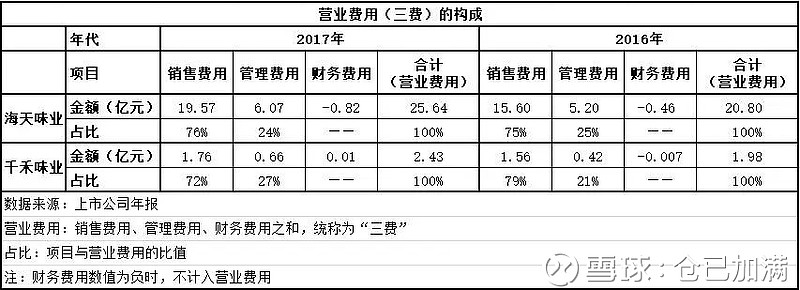

营业费用是由“三费”组成的,海天味业和千禾味业的销售费用、管理费用和财务费用中,哪个占大头?

两家企业的情况非常相似,销售费用占到整个营业费用的3/4左右。完全符合快速消费品的特点:品牌忠诚度较低,营收需要依赖广告和促销的带动。

千禾味业在2016年年报的经营情况中提到:

公司在精耕西南市场并保有领先优势的同时多渠道拓展全国市场。……全力突破上海、北京、深圳等一线城市,强化一线城市的品牌旗帜,加快直辖市、省会城市、计划单列市及发达地级市市场布局,形成自上而下的品牌扩张……

2016年,千禾味业开始向西南市场外扩张。突破和布局需要大量的销售费用,并且要多年持续地投入。直到消费者熟悉了品牌,接受了产品,销售渠道趋于稳定,进入维护阶段时,销售相关的费用的支出才有保持稳定。因此,千禾味业的销售费用所占比例高于海天味业的状况,在未来的一段时间内还将持续。

海天味业经过多年耕耘,销售渠道已渗透到全国绝大部分县市,90%的省份销售过亿。已经不再需要大规模的开疆拓土了。

海天味业2013年至2017年,5年中有3年营业费用的增长超过了营业收入的增长,营业费用占比变动幅度不大。营业费用与销量之间保持稳定的比例,是维持净利润水平的重要条件。

接下来,我们看一组有意思的数据——成本结构,看看生产酱油所需的材料、人工和制造费用各占多少比例。

千禾的人工成本是海天的3倍,并且这个比例还有逐年上升的趋势。海天不仅人工费用低,制造费用也低于同行业的其他企业。还记得千禾与海天的每吨成本吧,差距不到2%。在总成本几乎相同的情况下,千禾的直接材料占比,比海天少了近10%。也就是说千禾的原材料成本要比海天便宜近10%。

经验告诉我们:采购量越大,议价能力就越强。2017年海天的酱油产量是166.05万吨,千禾是9.63万吨。只有一种可能:海天和千禾用的直接材料存在明显差异。

人工成本和制造成本远低于同行,也就意味着在相同成本的情况下,海天可以用更好的原材料。长期来看,这个优势在注重食品安全、货真价实的今天,越来越明显。

接下来说说估值,这可能是朋友们最关心的问题。

总市值=市盈率*净利润,以今天的总市值1939亿和2017年的净利润35.31亿计算,可以得出市盈率的数额为55倍,以我对海天味业的理解,认为25~30倍是合理的。

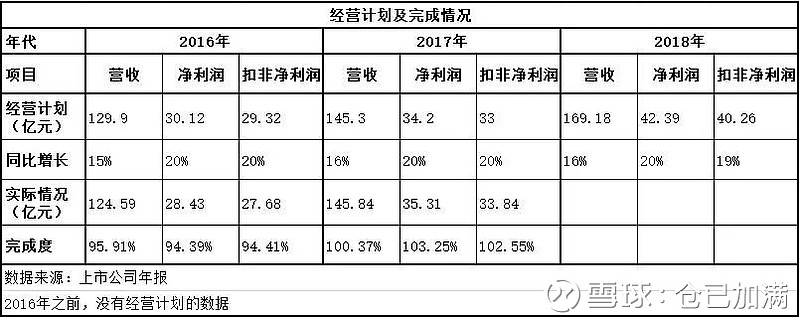

从经营计划及完成情况来看,净利润年增长20%是有可能的。至于海天的发展空间来自于哪里,我会专门用一篇文章来阐述。

预估未来10年的增长,基本上不靠谱,所以我一般只预估未来3年净利润的实现情况。以2017年的数据为基础,预计2020年海天味业的净利润为61.02亿。25~30倍市盈率对应的总市值区间为1526亿~1831亿(对应股价56.52元~67.81元)。15~18倍市盈率为低估区域,我一般会在那个区域买入,符合我对安全边际的理解。40倍市盈率以上部分为高估区域,我会在那里卖出。

海天味业是一家出色的企业,销量遥遥领先的同时保有丰厚的利润。相信这一切还将持续下去。