2020年12月的一篇国际论文,拿到了上交所2016年1月-2019年6月所有账户的交易信息做分析。论文中很多数据和分析值得分享。

持仓情况

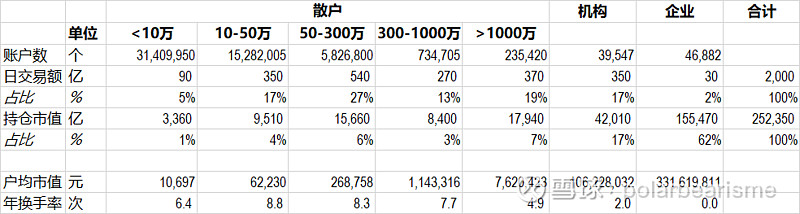

论文将账户分成机构、企业和散户,其中散户按持仓金额分位五组:<10万,10万-50万,50万-300万,300万-1000万,大于1000万(分别对应RT1-5)。

可以从下图看到,散户持有20%市值,却贡献了80%的成交额。年换手率在5-9倍区间(近两年应该更高)。(中国换手率是美国2.5倍左右,还没考虑美国的量化交易夸大了美国的数字)

散户中账户数和市值分布成18关系,以50万为分界线,大于50万账户数占散户数11%,却贡献了77%的散户持仓市值。

投资行为

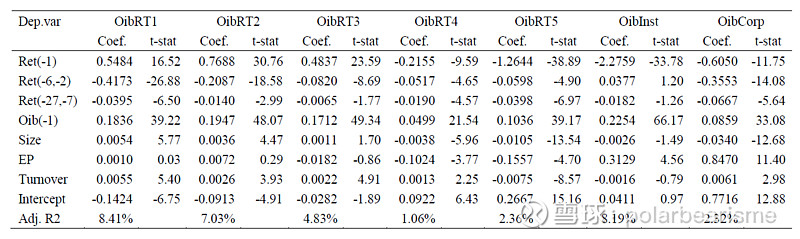

趋势or逆向。散户中,持仓市值<300万的前三类,属于趋势投资者(定义为上个交易日股价上涨了,今天会出现净流入),而>300万的后两类,属于逆向投资者(反之)【下图一】

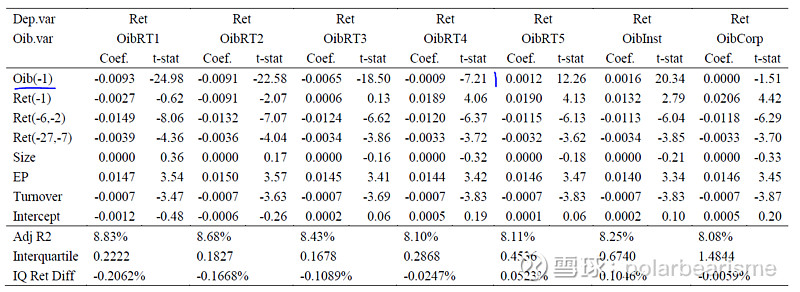

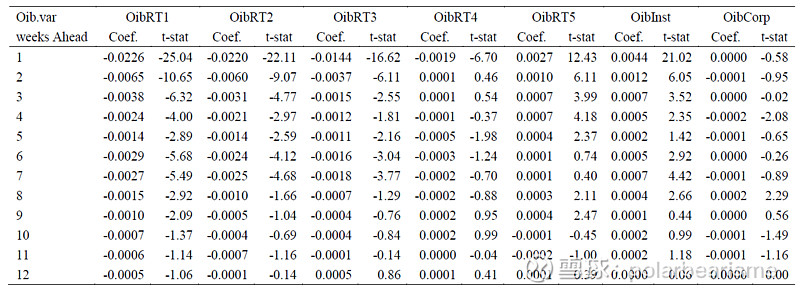

流入与未来股价关系。散户中,持仓市值<1000万的前四类,当日净流入流出方向在未来1-60天与股价方向相反(净流入,未来会下跌)。只有>1000万的第五类,是同向。【下图二、图三】

性别差异对以上两个维度的差异。男性全年龄阶段是趋势投资者,全年龄阶段无法预判未来股价走势(年轻的亏最多)。女性大部分是逆向投资者,<35岁和>55岁的能预判未来股价走势。

(图三看到前三类散户对资金净流入对未来数周的股价预测能力堪忧,全是负的)

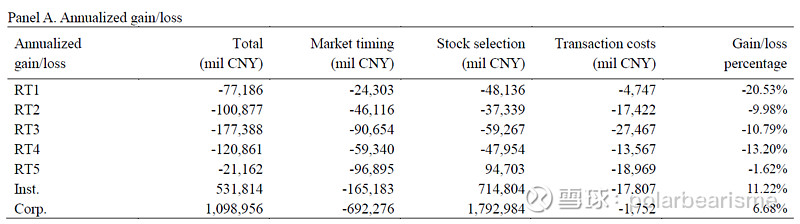

投资收益

所有散户投资者,按年亏损5000亿人民币(市值也就55000亿,这亏损幅度和赌场能媲美吗)作者将盈亏归因为择时、选股、交易费用。择时和选股可以理解为beta(买入时期的大盘表现,亏损来自追高?)、alpha。持仓1000万以上的散户(RT5)和机构在选股上弥补了择时和交易成本的损耗。而1000万以下的散户,全是负贡献。需要提示一下,论文选择的区间的股市收益为:沪深300、中证500、万得全A区间收益为:2.5%、-35%、-18%。沪深300持平,小票主要在2016年1月和2018年崩得比较多。

思考

发展资本市场直接融资、房产税、居民资产结构调整(去地产)、居民金融资产结构调整(去存款)这些大逻辑和大趋势讲得很多。经历了2019-20的牛市,股市(开户数)和基金都有了蓬勃的发展。

但如果把上述研究的时间范围扩展到2021年10月、甚至延展到公募基金类别,散户的盈亏情况、投资行为情况又有多少改善?一个让用户赚不到钱的资产类别、或者财富管理模式,真的比存款、房产好吗?

笔者有幸在2017年和几十个学生一起与巴菲特午饭,他在交流时提到2007年的50万美元赌局(主动vs被动);他也提到如果他挂了,会让老婆把钱全部投到被动指数化产品。

为什么在中国,大部分人还是选择用短期思维在市场博弈,我总结下来有以下的点:

= 虽然中国长期指数也有7-8%,但中国的波动率极高(牛短熊长),长期持有体验很差(夏普比不高);理财无风险3-4%也有责任。(美国更低的波动率,也没有理财这么高的收益;此处不讨论美股啥时候崩)

= 政策对行业影响过强,也加剧了投资者的短期思维(包括捧上天或是毁灭一个行业)较高的波动率和行业收益差异,造就了大量的坊间故事,在驱使更多的人选择博弈美国养老金的税优政策,鼓励长期持有。

= 中国没有资本利得税,个税人群只有7000万。怎么设计这个税优账户,能让大量的灵活用工人群,愿意交出血汗钱长期投资呢?

= jjjl和上市公司也是短期思维(考核、个人利益最大化等)

上面的问题很多都是鸡生蛋蛋生鸡的问题。最后,还是希望有天中国市场能看到更健康、更自信的股票和基金市场,以更多散户通过合理的行为并安稳地赚到钱为荣的市场。 @不明真相的群众 @大道无形我有型 @仓又加错-刘成岗 @老柏树也有春天 @陈达美股投资 @大苹果的飞飞 @大树军座 @一手大股东_成嘉源 @朱酒 @cowgirlMMQ @曹大勇