二、2019年和2020年动态pe都是差不多27倍,2021年动态pe差不多23-24倍。

三、按29元股价算,未来5年最高分红率是2023年3.6%左右,往前依次递减。

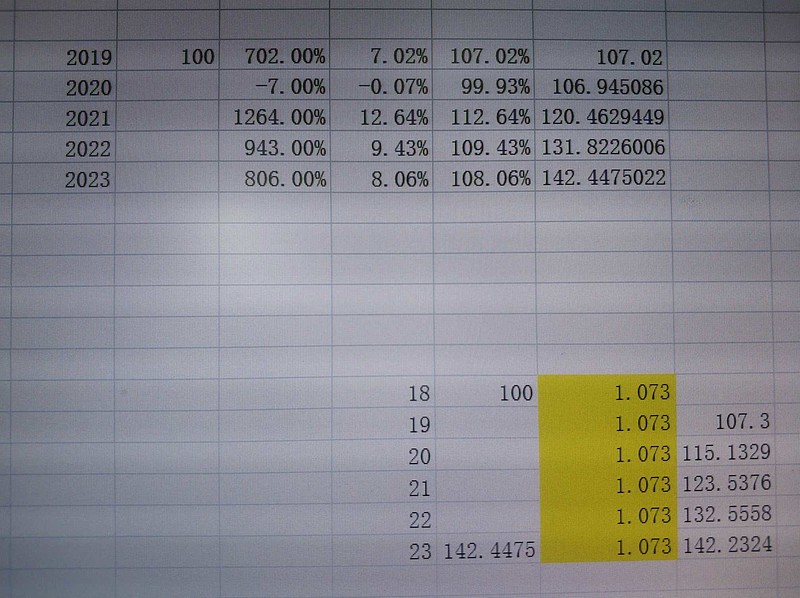

四、在估值不发生变化的情况下(目前26倍),2023年伊利的总市值可以达到2385亿元,相比目前增幅32.5%,个人认为这个预计比较合理。乐观的看,如果2023年估值提高到30倍,则市值可以达到2752亿元,增幅52.89%。

五、5年时间加上分红,预计年化接近10%的增长,这个涨幅大家觉得合理不?我觉得特别适合稳健的大资金。

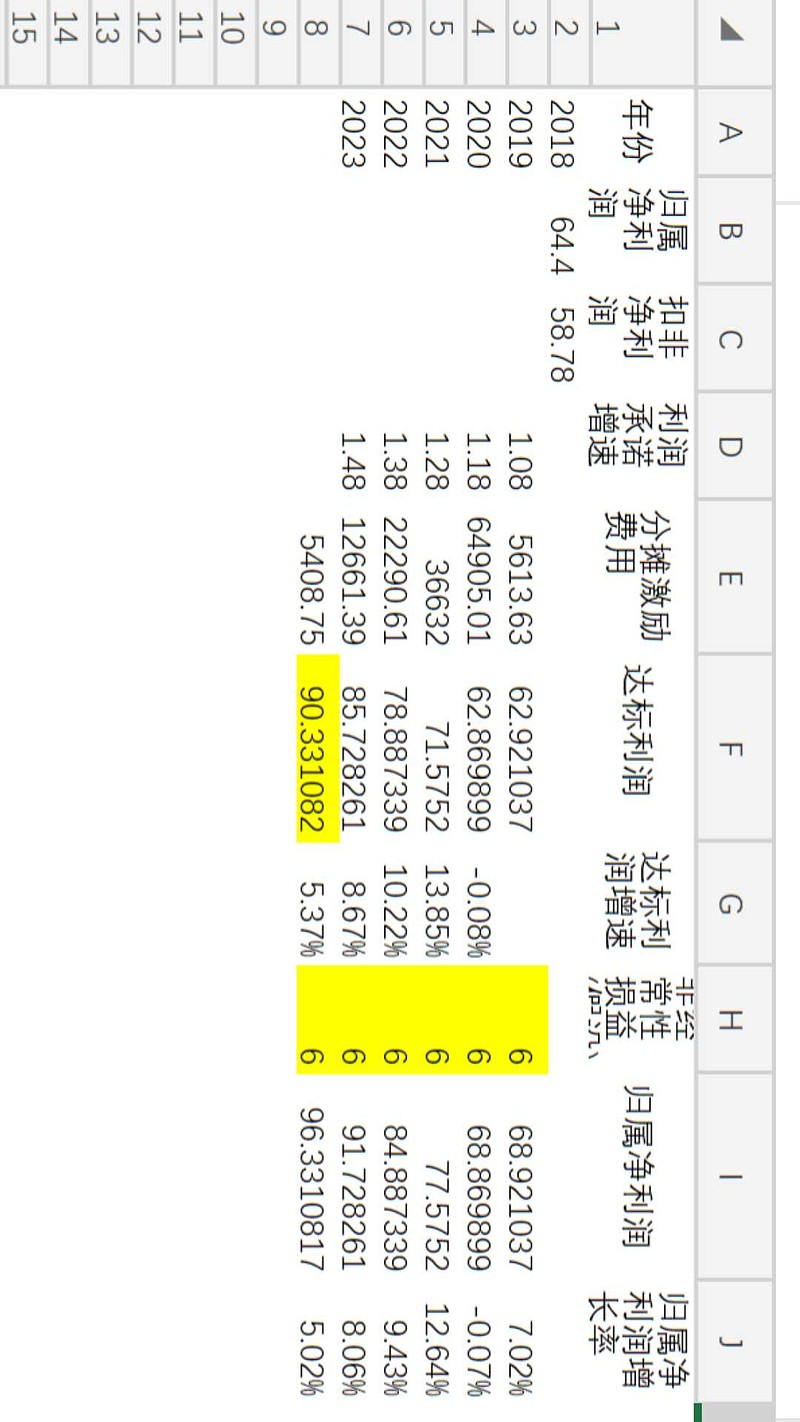

六、股权激励方案仁者见仁智者见智,个人觉得公司在行权净利润增速指标上,还是短板,毕竟标准是剔除了所有股权激励费用的影响,这点是坑,其他的都还好。

七、个人今天集合竞价跑了,5%仓位在好公司扯拐时抓了个鸡,也不用投反对票给公司添堵了。

$伊利股份(SH600887)$ $上证指数(SH000001)$ $中国平安(SH601318)$