我于2018年下半年开始接触分众的资料,由于大致五方面原因,一直没有买入分众,直到上月底才开始少量建仓分众,在此对整个过程进行一个回顾,以及对于分众的几点问题做一个简要分析。

先说说2018年下半年开始跟踪分众,一直没有买入的原因:

01 优秀的经营数据和偏低的市盈率

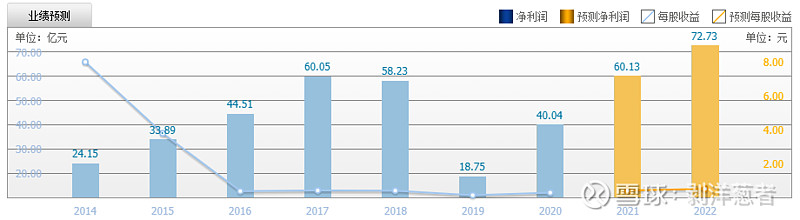

分众传媒2012年从纳斯达克私有化退市后,于2015年借壳“七喜控股”A股上市,如图2015-2017年经营数据可以用惊艳来形容。即便是回溯纳斯纳克上市期间,经营也是不错的,2006年到2011年企业净利润分别是:0.97亿美元;1.4亿美元;-7.7亿美元;-2.1亿美元;1.8亿美元;1.6亿美元。其中2008年和2009年的经营实际都是盈利的(2.2亿美元和0.9亿美元),但由于公司计提了大额资产减值以及对收购商誉减值等因素,导致大幅亏损。

然而,这样一份经营成绩单,向来不吝惜给好公司高估值的A股,这次却比较反常,其估值一直给的不是很高(如下图)。我当时处在2018年下半年,按照动态市盈率仅仅十几倍而已,到了2019年1月更是接近十倍,2020年出现的高pe,主要是疫情影响,业绩普遍失真,排除这个因素,分众的动态市盈率长期就是十多倍到二十倍出头,基本没有享受过高估值,一家业绩优秀一时低估可以,好几年长期低估就有点不寻常了,极有可能是某些地方没有被发现。

02 经营护城河是否牢固

熟悉分众传媒的朋友,应该都知道,分众传媒资产负债表的一大特点就是,具有极低的经营资产(不是精确的财务概念)。简单来说就是靠着不到10亿的固定资产和周转资金,做着每年上百亿营收的生意,而且负债很低,有息负债基本是零,所以呈现出,高roe和roa,低负债率的特征。同时,与贵州茅台为代表的高roe,低负债的优秀企业不同,分众也没有拥有忽略或严重低估了的资产,如高知名度品牌,或特定的酿酒窖池等。分众的核心资产就是电梯和影院荧幕的媒体点位,然而这些点位都是租来的。这就不得不担忧,这样一块肥肉,太容易引来携巨资的竞争者。事实上2018年行业老二新潮传媒,已经喊出“千亿群架”这种口号,虽然当时我的判断新潮的体量,以及模式,短期对分众造成严重的威胁并不大,但也很可能使行业整体上发生某些变化。

03 广告行业整体疲软以及分众业绩下滑

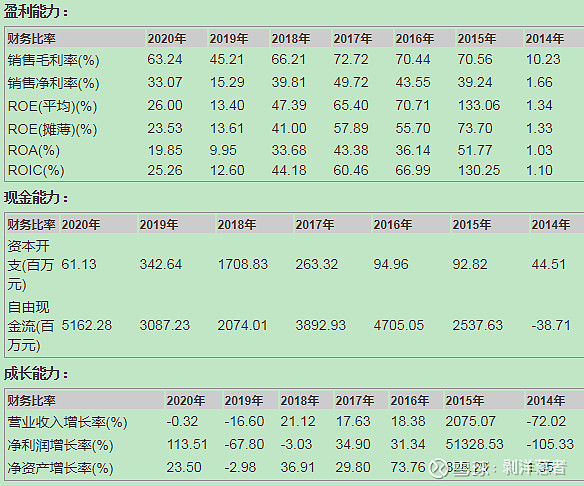

站在2018年看中国整体广告行业已经进入缓慢增长期,特别是一些传统广告媒体,已经出现了衰退(如图)。传统的户外广告,更是大幅度衰退,虽然电梯影院媒体仍然大幅增长,但这种增长是否能够持续?而且,在2018年下半年分众传媒已经出现业绩下滑的迹象,2018年年报披露,营业收入增长21.12%,净利润同比下降3.03%,扣非净利润也仅同比增长3.58%。站在当时时点,就不得不考虑,这是属于周期性经营波动,还是公司业务趋势性下滑。

04 互联网客户客户退出,以及互联网媒体的替代作用

分众传媒早期客户群中,互联网企业占比较大,且对于业绩贡献占比也较大,在2018年也有迹象显示,互联网企业广告投放量在出现下滑,到了2019年更加严重,2019年分众业绩较差,公司年报也将主要原因归结为互联网企业广告投放量的下降。原文为:2019 年度,公司实现营业收入 1,213,594.8 万元,较 2018 年的营业收入 1,455,128.5万元同比下滑 16.6%。受宏观经济影响,2019 年中国广告市场需求疲软,行业景气度欠佳。公司客户结构中互联网类广告主因市场融资环境等原因调减广告预算,互联网行业广告收入的大幅缩减构成了报告期内公司营业收入下滑的主要原因。

在当时就不得不考虑,互联网客户的广告预算,将来还会不会增加,缺口其他客户能不能弥补,以及互联网企业其实本身就是广告媒体,在成熟后,拥有巨大流量后,可能不但不在需要外部广告,同时对于其他媒体还会造成压力。例如,当时就有一种观点,坐电梯等等电梯也可能玩手机,不看广告。

05 对于管理层和大股东的担忧

分众传媒在美上市期间,曾经被美国证券交易委员会(SEC)处罚,最后给钱和解,以及被浑水公司做空,相关过程我就不赘述了。虽然都没有发现铁证,分众管理层干了坏事,但按照苍蝇不叮无缝的蛋原则,这也是分众的一个负面因素。另外一件事,则是借壳七喜控股,过程较为复杂,但结局是不错的,分众原大股东(江老板),原分众的公众股东,七喜的原大股东(易老板),七喜的原公众股东,以及参与的机构,实现了多赢。这也说明分众在资本市场长袖善舞,对于这种太会玩资本游戏的公司,我一般会警惕一点。

出于以上五方面的因素,2018年跟踪以来,一直没有买入分众,在2020年春季,因为疫情原因,分众跌至3元多之后一个时期,曾经也有考虑过,因为当时按照pe虽然不算最低,但如果将疫情当做一次性短暂扰动,未来实际的pe已经是历史最低了,而且2020年在第二季度,公司经营上已经出现一些好的变化信号。但当时,由于疫情影响,市场中可以选择的好公司实在太多,也就放弃了分众。一直到2021年7-8月的市场大跌之后,我觉得目前价位,已经到了可以小仓位买入的时机。

以下结合上面曾经5方面的问题,说说从定性的角度,分众传媒可买入的理由。

01 分众传媒过往业绩成长性良好,但业绩波动强,具有周期股特征,估值受影响。

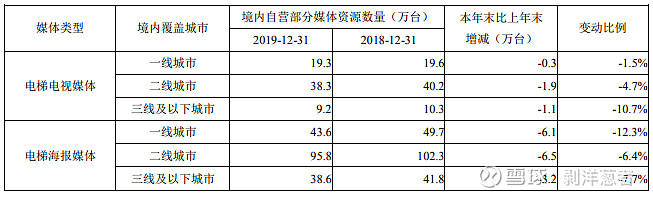

从分众历年业绩来看,随经济大环境起伏较大,特别是经历2019年营收和净利润大幅双杀,所以估值是会受到一定压制。但分众也并非完全不增长纯周期股,结合早期美国上市业绩来看,其增长速度非常不错。从2006年的净利润0.97亿美元约6.5亿人民币,到私有化之前2011年净利润1.6亿美元,约10亿元人民币,到2018年约50亿扣非净利润,2020年受疫情影响扣非净利润也有36亿多,如果从美国退市前的2011年到2020年算这9年,复合增长也有15%,如果按照2018年业绩高点到2011年区间,复合增长更是达到25.8%。当然过往增长并不能代表未来增长,从近几年媒体点位增长情况来看,一线城市点位已增长乏力,而三线点位因为价值不大,公司甚至在主动收缩(如图)。从房地产大趋势来看,未来产生价值较大的黄金点位的数量,也会越来越低。近期分众半年报的中期分红30亿,也有言论解读为媒体点位扩张乏力的一种佐证。

但是除了媒体点位量的扩张以外,根据以往数据,分众还有每年10-15%的提价幅度,即便媒体点位量的增长受限,依靠提价仍然有不错的成长空间。

再一个影院媒体,受疫情影响较大,只有疫情过去后,影院媒体的恢复和增长会相当迅速,不过影院媒体由于受限于50000块荧幕总数,天花板较近。

最后一个是海外扩张,目前已经有所收获,但看不出大幅增长的潜质,这一块可以作为业绩增长的补充。

总的来说,分众高速增长期可能已经过去,但中速的平稳增长,在较长一个时期,还是可以预期的。

02 经过“千亿群架”,19年周期低点,教培行业地震等测试,护城河得到考验。

18年新潮获得百度战略投资,喊出“千亿群架”口号,再到19年又获得京东战略投资,成都高新区产业投资,新潮获得融资总额已超过50亿,又有两家互联网巨头加持,在疯狂扩张后2019年亏损超10亿,20年春节假期后第一天就裁员500人,烧钱扩张模式基本上可以说已经“被迫刹车”。从一些媒体信息推测,2019年分众传媒的营收利润双降,应该不只是年报上说的行业和客户原因,应该还有和新潮死磕的原因。新潮传媒张继学也在朋友圈中表示,“尊重和敬畏对手,但分众的“打新动作”让新潮蒙受巨大伤害,已经成为创业者的噩梦、电梯媒体业的公敌、物业公司的“甲方”。是时候联合起来打破垄断,还物业、客户和电梯竞媒一个公道了。”显然,19年分众和新潮是直接过招了,而且胜负已分。2020年新潮宣称已经盈利,但没有找到具体盈利数据。

19年互联网客户广告投入下降,以及20年教培行业地震留下的空缺,从21年半年报看,都已经补上,客户分布也更加均衡,分众的周期性在弱化。

研究表明电梯广告达到率约74%,超越电视媒体的51%,低于互联网媒体的95%。从阿里,百度,京东等互联网巨头,纷纷入股梯媒的动作看,也佐证了电梯媒体可能在很长一段时间,并不会被互联网取代,且传播成本任然是比较低的。

03 没有完美的公司

至于分众被sec处罚,被浑水做空,肯定是判定一个公司的减分项,但公司没有完美的公司,再加之有阿里作为第二大股东,对于第一大股东也有一个制衡。

估值

根据半年报和机构预测,2021年净利润预测在60亿左右,目前1000亿市值,市盈率仅仅16倍。但由于分众业绩波动较大,有一定周期性,要按照业平均市盈率(席勒市盈率)处理,标准的方法是本年度,再加过往9年,然后平均。不过,我认为任何一种估值方法,也都是一种思维方式,大致测算即可,不必过分精确。再加上2019年和2020年,特殊事件的扰动。我基于2020年60亿净利润,按15%的增速,预测2022年69亿,23年79亿。再用4%无风险收益率倒数25倍pe,估算2023年合理估值大约在1200-1300亿左右。至于买入的力度和仓位,这就完全根据每个人的预期收益率考虑了。个人结论是,目前可以少量买入2-3%,到700亿市值,加仓到10%的最高仓位。(完)