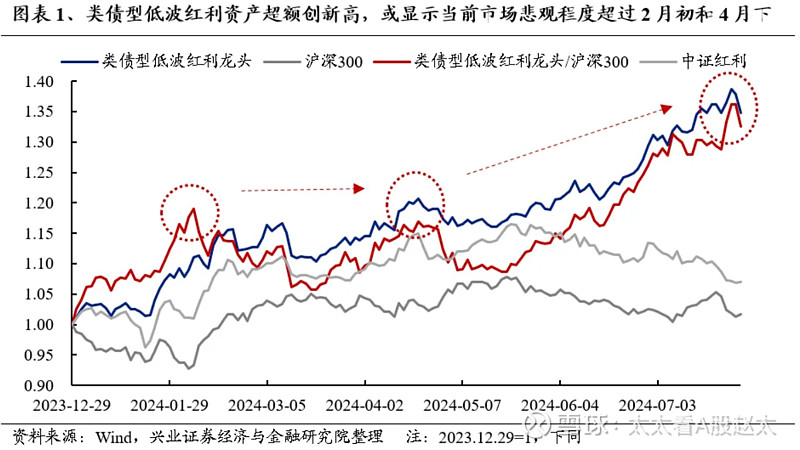

我们以农业银行、交通银行、工商银行、建设银行、中国银行、中国移动、中国广核、长江电力、中国深华、中国核电为样本,等权编制了类债型低波红利龙头指数。这类资产由于其防御属性较强,其超额收益的高点往往也对应着市场风险偏好的低点,如今年2月初和4月下旬。5月底以来,大盘和中证红利均出现显著调整,市场对于红利资产的拥抱出现“缩圈”,进一步向其中的类债型低波红利龙头下沉,其相对沪深300、相对中证红利的超额收益均持续创新高,已经远超过上两轮的高点。这显示着当前市场风险偏好已到了一个过度悲观的状态。