最近对腾讯的资产负债表做了一点研究。拿2019年的表来看,如下。我把所有联营、合营、公允价值变动计入利润/其他权益的统一归为投资,先简化分析。可以看到投资占到非流动资产绝大部分,而非流动资产又占到总资产绝大部分。

如果我保守一点,把商誉去掉,同时表右边的股东权益里头把等同金额去掉,变如下。可以看到除了投资以外,腾讯的负债部分基本等于资产中除了投资的剩余部分,负债还多了一些。给我的的感觉就是:腾讯的赚来的钱全部拿去做了投资。

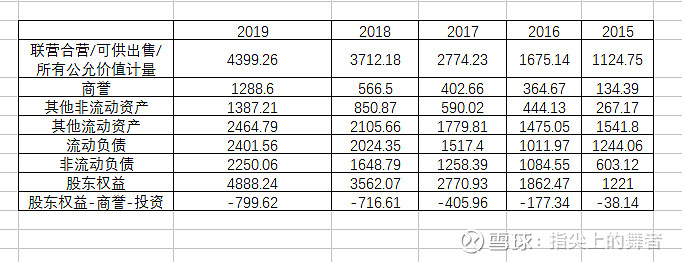

我又统计了一下近5年的资产负债表内容,见如下。如果我把商誉的部分全部减掉就当作投资收购付出的代价,那么股东权益去掉商誉,再把投资的部分去掉,就看到这个金额从2015年的-38亿不断增加到2019年的-800亿。

我的思考就是,如果我买腾讯,我买的是这样一个企业:一个把运营资金全部靠借过来,然后每年产生不菲的盈利(2019年去掉投资收益的利润大概是780亿),这些盈利并没有大比例分红,而是被拿去不断做投资的这样一个公司。并且,这个公司从2015年已经开始借钱投资,这个资金越来越大。

类似于,如果我有足够的钱,我买下的这个团队,可以几乎不花成本,借钱然后每年赚不少的利润,但是这个利润却几乎不分红,而是放在了一个蓄水池里头,不断地往里面放。那么我投资很多年以后,我能拿回来多少,取决于这个蓄水池的实际“水位”有多高,或者说市场认为这个水位有多高。对于这一点,实在是不太好说,变数比较大。

腾讯在获取互联网用户方面拥有最强大的护城河,在变现方面也有广告、游戏、直播、交易、支付等各种途径,从赚钱方面是一个好生意。但是我应该如何判断十年以后,腾讯把利润做的这些投资,是划算的?以及,到时候市场如何看待这部分投资的估值?没想通。

若有大佬指点,不胜感激。$腾讯控股(00700)$