先说结论,水产龙头一哥,叠加通胀下涨价预期、日韩水产进口受限、国内业务拓展(具备更高毛利率)、电商行业爆炸、其他肉类替代、贸易站影响改善、各项费用恢复合理等有利因素,37亿市值绝对的安全边际,2020年营收预计60亿,常规5-8%净利率,2020年预期利润3-4亿,10PE不到,行业均值20PE,一倍涨幅空间。吹响牛市的号角,消灭这只高确定性、低位低价、戴维斯双击、线上水产生鲜龙头股!

一、行业趋势

疫情期间,线上办公、线上教育已经爆炒,但是针对线上生鲜优质企业市场重视程度还不够。线上生鲜企业究竟有多火爆,看看财新的新闻:①线上生鲜每日优鲜合伙人兼CFO王珺称,疫情爆发后需求侧出现“井喷”,目前蔬菜的总体供应量已经从500吨提高到1000吨,订单量同比增长3到4倍,客单价从平时的85到90元,进一步的攀升到120到125元。②盒马则称疫情爆发以来,需求侧出现了“抢购”现象。正常情况下,每天需要补货两到三次,春节高峰期需要补货七到八次,最高峰的时候甚至需要半小时补一次货。③京东数据显示,自营海鲜礼盒礼券在今年春节期间表现突出,同比增长超100%;国产水产品需求量也日益增大,春节期间同比增长超过50%,其中带鱼、鲳鱼、鲈鱼等增长超100%;进口贸易类产品增长稳定,保持在30%以上,其中虾类产品占比依旧最高(国联水产主打)。

线上生鲜从以前的默默无闻,已经开始逐步走上前台,以其独有的便捷性,精准下单、快速物流,满足人们对新鲜的一切期待,摒弃冷冻的僵尸食材。正由于线上生鲜的特点,导致一旦用户端完成迁移,反向回归传统市场的概率较低,对传统菜市场开启全面降维打击。

与此同时, 随着消费升级,人们对食材的需求也在不断升级,从传统的鸡、猪为主的肉食,开始像多元化发展,水产品成为近年来最受欢迎的品种。这是一个全新的千亿赛道,生鲜食材对品牌、质量都有更高要求,是水产生鲜龙头企业扩大和整合市场份额的良机。

二、 宏观影响

1. 疫情的长期性与复杂性

疫情终将过去,但是要多久?由于潜伏期长、传染性较高,防控形势较为复杂,短期难以彻底清除。韩国2月21日单日新增100例,22日新增142例,日本确诊超700人,爆发趋势逐渐显现。后续对我存在反向输入威胁。届时,日韩进口海鲜将受到影响。有利于国内水产龙头公司。

我们将长期面对,生活方式将会迎来巨大转变。3个月的时间足够一个人形成长期稳定习惯,菜市场转移到线上,这对于线上生鲜行业,是一个极为有利的大背景,尤其利好细分领域龙头公司。

2. 货币宽松预期(本节关键)

受疫情影响,为了提振经济,宽松预期持续加强。2020年2月20日,央行发布1月数据,新增人民币贷款33400亿元,预期28200亿元,前值11400亿元;社会融资规模增量50700亿元,前值21030亿元。此外,前有LPR刚刚调降,后有央行副行长刘国强说未来将适时适度对存款基准利率进行调整。目前已经公布部分省份的投资高达数万亿,全国叠加有望破百万亿。

正所谓“无边货币萧萧下,不尽涨价滚滚来”。历来流动性宽松预期下,农林牧渔行业都会有不错的收益,为什么,产品涨价。但是什么样的公司最受益呢?营收/市值 大的公司。

3. 农业形势的高度不确定

今年农业面临较大的不确定性。蝗灾、草地贪夜蛾,影响玉米等农作物,后续将逐步传导至养殖业,猪肉、鸡肉等价格可能会在原有高价和通胀基础上进一步抬升,这对于预期相对平稳的水产养殖行业,明显受益,健康营养的水产品价格优势凸显,将会在人们获取蛋白质的市场中获占领更大份额。

三、国联水产

前面说了那么多,符合条件的,也就只有的主角,水产生鲜行业龙头国联水产。国联水产是A股水产类龙头企业,无论是营业规模、产业链整合能力,还是管理能力,都首屈一指,当之无愧“水中牧原”。正所谓:猪中牧原,水中国联。2020年,可谓天时地利人和,叠加前述的行业和宏观有利因素,再看看公司本身的情况。

1.公司现状

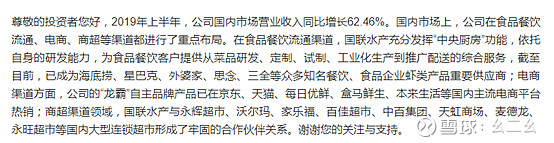

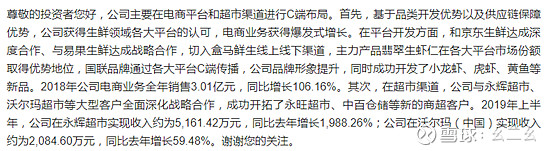

2018年以前,国联水产一直是营收利润稳定双增的小白马,受贸易战和开拓国内市场费用影响,2019年利润欠佳,小幅亏损4000w左右。但是公司应收持续增长,达到了52亿以上,拓展国内市场也取得了不错的成果。根据公司2019年年报预告,2019年1-12月,公司预计营业收入同比增长10%以上,其中国内业务占比超过50%,同比增长约80%,国内业务占比首次超过国外业务。公司进军印度对虾产业链,深化全球供应链布局。虾是国内最受欢迎的水产品。

再看看半年报时候披露的线上数据:

国内市场一路攻城拔寨,2019上半年国内营收同比增速60%,而年报预告显示全年国内营收增速则高达80%,也就是说,三四季度环比还在加速,这个趋势没有停止。此外,永辉超市成为公司二股东,电商业务全年几乎是爆炸式增长,各类平台纷纷热销。从各类电商平台数据看,优质水产品相比传统肉类,无论是营养、口感还是价格,都逐步凸显出非常强的竞争力。

2.估值分析

目前公司市值仅37亿元,背后是2019年52亿巨量营收和水产生鲜行业龙头地位,2020年营收预计60亿,叠加日韩进口受限、电商行业爆炸、通胀下涨价预期、国内业务拓展(具备更高毛利率)、其他肉类替代、贸易站影响改善、各项费用恢复合理等如此多的有利因素,恢复正常3亿-4亿盈利水平是非常轻松的,估值仅10PE左右。养殖业行业平均估值20PE,目前超级低估,具备一倍以上涨幅空间。

四、总结

龙头蒙尘,自强不息,2020天时地利人和,助你再创辉煌。让我们一起迎接水产龙头国联水产一季度业绩反转后的戴维斯双击!