导读:这家国防承包商的股票一直表现不佳,但盈利有望加速增长,从而为其股价带来提振。

公司简介

洛克希德马丁公司是一家全球安全和航空航天公司,从事技术系统、产品和服务的研究、设计、开发、制造、集成和维护。它的要业务有:航空、导弹和火控(MFC)、旋转和任务系统(RMS)及太空领域。

洛克希德是典型的国防“主要”承包商,提供 F-35 联合攻击喷气式战斗机、黑鹰战斗直升机、卫星系统、地狱火导弹、激光器、无人机、巡航导弹、高超音速武器等。其 2023 年销售额接近 680亿美元,使其成为西方世界最大的国防公司。作为国防承包商,由于反周期需求、主导供应链和对股东价值的关注,这是一家提供了极好长期投资价值的公司。

回归过往:两年的停滞

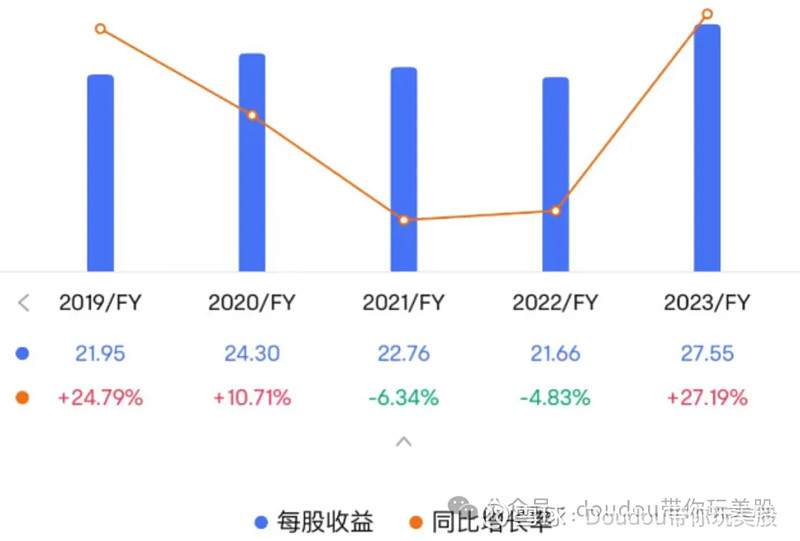

2004 年至 2020 年期间,该公司有两年每股收益出现负增长。这两年分别是 2009 年和 2011 年。这两年的每股收益仅下降了 1%。

自2020年以来,该公司已有2年的每股收益负增长,2021年下降了6.34%,2022年下降了4.83%。

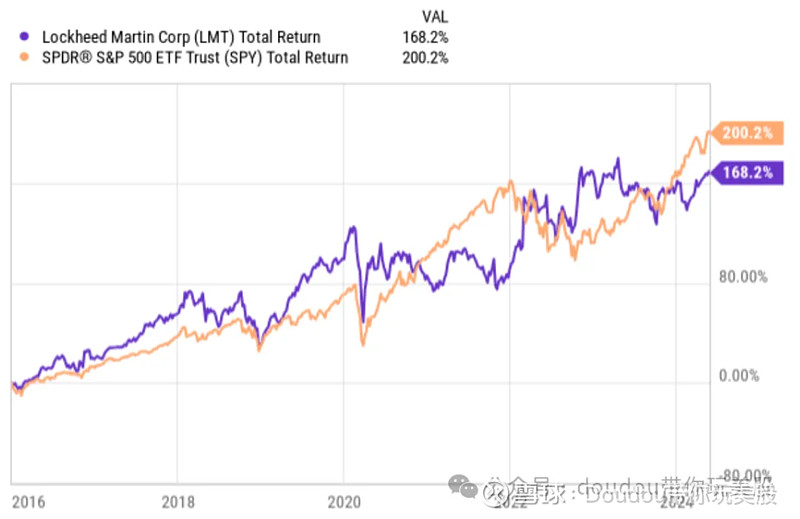

近年来,洛克希德马丁的表现一直远远落后于市场,其总回报率为 7.6%,而标准普尔 500 指数的回报率为 26.8%。

我们必须回到 2015 年才能找到一个基准,证明长期价值上,洛克希德马丁在总回报率上跑赢市场。

良好的防守应该是最好的进攻,洛克希德的股票似乎一直表现落后,会让任何投资者产生防御心理。即使是加沙和乌克兰的战争,或台湾和中国的紧张局势,也未能推动落后的股市上涨。但这种情况可能即将改变。

展望未来:寻求阿尔法的不二之选

洛克希德一直受到各种问题的困扰,来自供应链问题限制了产量,因为人们担心政府军费开支。但随着订单积压增加、制造改善以及支出有望增加,洛克希德的业务即将得到提振。此外,资本回报,包括巨额回购和丰厚的股息, 应该会进一步推动股价上涨。

1、地缘政治紧张局势加剧和国防预算增长

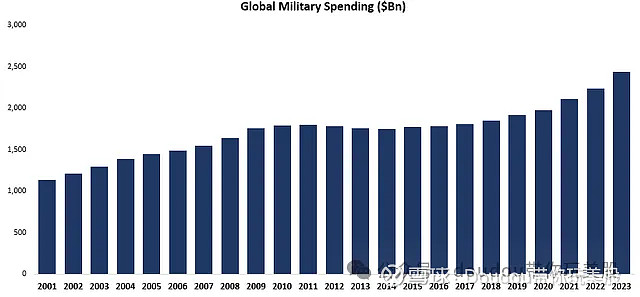

世界各地的地缘政治紧张局势加剧已不是什么秘密。除了已经持续两年多的俄乌战争之外,中东地区以色列与伊朗代理人之间的战争也升级为伊朗与以色列之间的直接攻击。此外,我们可以看到伊斯兰和亲巴勒斯坦的支持者在世界各地崛起,加剧了世界各国,尤其是欧洲各国的紧张局势。此外,中美关系持续恶化。随着地缘政治紧张局势加剧,国防预算也随之增加,2023 年达到的 2.44 万亿美元,比 2022 年实际增长 6.8%。北约的支出份额为 55%,其中美国最多,为 9160 亿美元,其次是欧洲成员国,总支出为 3750 亿美元。

北约成员国是洛克希德·马丁公司的客户,他们支出的增加明显反映在该公司的积压订单中,2023 年积压订单增长了 7%,达到创纪录的 1600 亿美元。这里的“积压订单”指的是公司尚未完成的订单总额,常用来衡量公司未来的收入潜力和生产安排。因此,我们可以明确洛克希德马丁不存在需求问题。尽管 2024 年第一季度积压订单略有下降,但年底很可能会出现增长。

2、努力满足不断增长的需求

需求只是等式的一边。如果一家公司的需求量很大,它仍然需要利用这一机会,要么通过提供足够的供应并增加产量,要么通过提高价格。

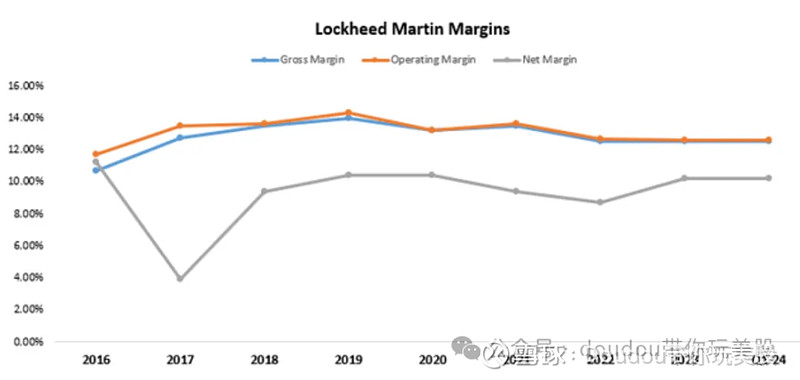

然而,洛克希德在定价方面存在问题,因为它是政府承包商,其定价基本上受到成本加成协议的限制。

这一点最好地反映在公司的利润率上,无论好坏,利润率都保持稳定:

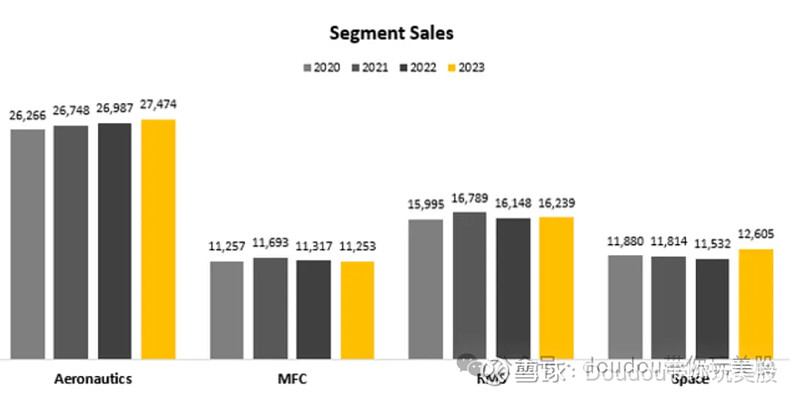

因此,该公司只剩下一个选择,那就是增加产量。这里的问题在于我们之前讨论过的问题,即缓慢而繁重的供应链和生产链。我们可以看到,在疫情爆发后的四年里,该公司的销售停滞不前,航空、MFC(导弹与火控)、RMS(旋转与任务系统) 和太空领域的复合年增长率分别为 1.5%、0.0%、0.5% 和 2.0%。

尽管如此,在第一季度,我们看到每个业务都出现了显着加速,综合增长率达到 13.7%。如果管理层没有确保降温,这将是一个巨大的改善迹象,因为他们重申了之前对 2024 年 2.5% 增长的预期。

3、回购和高股息对股东友好

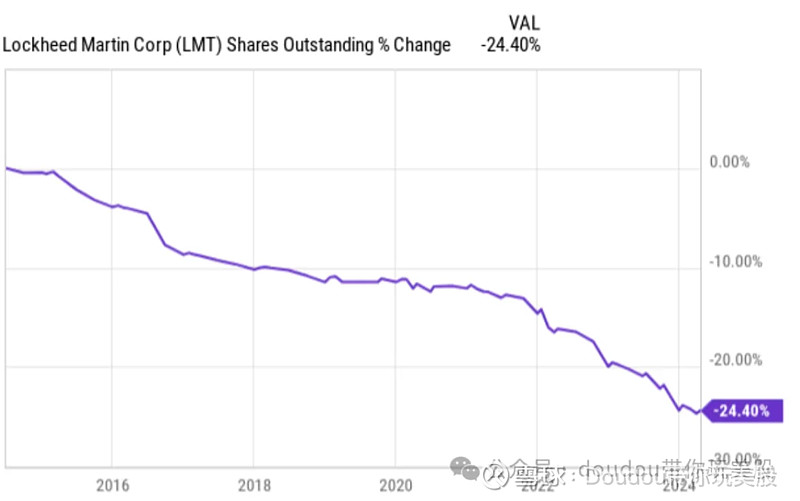

该公司计划通过股息和 40 亿美元的股票回购来支持股东回报,目标是长期实现每股中等个位数的自由现金流增长。在过去十年中,LMT 回购了四分之一的股份,这对强劲的总回报做出了重大贡献。

此外,在 10 月 7 日将股息提高 5% 后,该公司每季度的股息为每股 3.15 美元。这意味着当前收益率为 2.7%。公司五年股息复合年增长率为7.9%,已连续21年提高股息。

Seaport Research Partners 分析师理查德·萨弗兰 (Richard Safran) 写道:“随着供应链问题的缓解,投资者可能会重新以 2 至 3 年的前景来评估洛克希德。” 他的目标价为 551 美元,较周三收盘价 465.23 美元上涨约 18%。

同行公司对比

对比LMT,大家更喜欢其他国防股票可能是L3Harris Technologies ( LHX ) 和RTX Corporation ( RTX ),我们给大家梳理了这3家的优劣势对比,供投资参考。

1、洛克希德马丁(LMT)$洛克希德-马丁(LMT)$

(1)优势:

市场地位:作为全球最大的国防军工集团之一,LMT在航空航天和国防领域具有强大的市场地位。

创新能力:“臭鼬工厂”等研发部门拥有创新的管理模式和先进的技术,能够持续推出具有划时代意义的产品。

财务稳健:根据中航证券研究所的报告,LMT的订单总金额持续增加,业绩稳定。

分红政策:LMT保持较高的分红比例和股票回购,为股东提供稳定的回报。

(2)劣势:

依赖政府订单:作为军工企业,LMT的业绩在很大程度上依赖于政府的军事订单和政策。

政治风险:国际政治变动可能影响其国际业务和订单。

2、L3Harris Technologies(LHX)$L3Harris(LHX)$

(1)优势:

多元化业务:LHX提供包括C6ISR系统、无线设备、战术无线电等在内的多元化产品。

技术先进:专注于监视解决方案、微波武器和电子战等领域,拥有先进的技术。

市场扩张:通过合并和收购,LHX不断扩展其市场份额和业务范围。

(2)劣势:

竞争压力:作为第六大国防承包商,LHX面临来自同行业其他大型承包商的激烈竞争。

业务重组风险:LHX在不断调整和重组其业务部门,这可能带来一定的不确定性。

3、RTX Corporation雷神技术(RTX)$雷神技术(RTX)$

(1)优势:

技术和制造服务:RTX提供广泛的技术和制造服务,覆盖航空、国防和工业市场。

业绩增长:根据2024年第一季度的业绩报告,RTX的销售额和净利润均显示出增长。

(2)劣势:

业务多样性:虽然RTX业务覆盖面广,但可能需要进一步明确核心竞争力和市场定位。

4、iShares安硕美国航空航天与国防ETF(ITA)

LTX以其强大的市场地位和创新能力吸引投资者,LHX以其业务多元化和技术先进性为卖点,而RTX则以其广泛的技术和制造服务以及业绩增长为优势比较难以抉择个股的可以关注下iShares安硕美国航空航天与国防ETF(ITA),这3家企业都在其十大持仓成分股。

最后的风险提示

短期挑战:近年来,每股收益增长为负,利润率面临压力,导致其表现落后于大盘。

F-35项目阻力:旗舰 F-35 项目面临的压力,包括潜在的预算削减和订单减少,对短期增长前景构成挑战

市场情绪:市场情绪可能继续受到对盈利复苏和 F-35 计划不确定性的担忧的影响走低。