导读:Adobe 的收入和盈利前景显示,人工智能正在制造问题。Adobe Summit 的演示在视觉上很吸引人,但在我看来缺乏实质内容。Adobe 的财务表现平平,股价下跌,未来增长前景令人失望。

Adobe 可能是市场上被误解最多的公司之一。似乎每个人都认为自己是人工智能趋势的受益者。但事实并非如此。Adobe的AI可能只是一个空洞的故事。

去年12月,Adobe 已从604美元跌至491美元,跌幅达19% 。从那以后,情况只会越来越糟。

从商业化的角度来看,商业化方案很糟糕

在Adobe峰会上,他们发布了新的AI应用,听起来很不错,但如何进行商业化?我不认为他们的管理层知道他们将如何做到这一点。

我能看到的唯一具体的AI服务商业化方案是在一月份发布的。

他们出了2个付费套餐,

套餐1:20美元 / 月 = 500积分

套餐2:60美元 / 月 = 无限使用(但消费超1000积分够将会被严重限速)

我从 Adobe 用户那里听到的消息来看:使用Adobe AI很烦人。要不就是在他们用完积分后无法使用功能,要不就是需要在使用AI的过程中需要等待超长的时间。不管是哪一种用户体验都很差。

从服务的角度来看,质量不高且有版权风险

此外,大多数人发现 Midjourney 和 OpenAI 的 DALL 3产生的图像质量比 Adobe 的 Firefly 更高。

而且Adobe的模型没有用受版权保护的图片进行培训。彭博社刚刚报道称,用于培训 Adobe模型的图像中,约有5% 来自竞争对手的人工智能图像生成服务。这可能在未来导致侵权问题的产生;

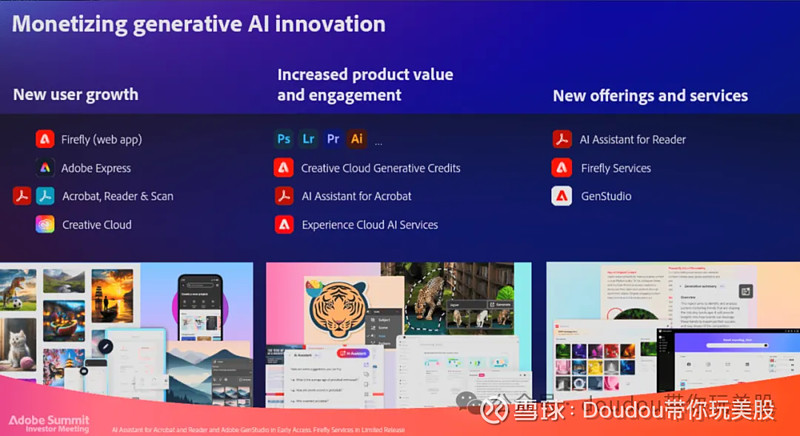

新的服务能带来收益?

在Adobe峰会上,管理层给大家展示了商业化战略图;

以下有几个明显得问题:

1)免费获量主要来自于免费APP(只赚吆喝不赚钱)

2)强化现有产品与服务,这点很难带来增量(是否能续订留存,这个主要跟用户退订原因有关,要是因为价格因素那么强化产品也是收效甚微)

3)新的服务存在变现困难的情况,比如AI阅读助手。它允许用户上次文档,并可以针对文档回答用户的提问。这个很有可能是个伪需求!另外,且不说它回答的好不好、准不准,市面上已经有很多家免费的AI应用(比如KIMI...)

然而,管理层是这样说的:“用户分享 PDF 链接每年增长超过300% ,免费到付费转换继续表现良好,并推动收入增长。” 在我看来,转化率不应该是最关键的数据吗?给一个那么亮眼过程,却对关键数据含糊其辞,不得不让我觉得里面是不是有大猫腻!

PS: 利润不好,就强调过程数据,像不像在写月报时候的各位?哈哈哈 ~

褪去AI故事后,Adobe如何估值?

首先,必须得说 Adobe 的第一季度表现还行。虽然,他们的收入和利润略有下降,但是,他们宣布了250亿美元的回购计划。

问题在于他们下调了第二季度的业绩指引。一家成长型公司未能达到前瞻性预期,那么分析师就不得不重新它的增长假设,并重估公司价值。

他们预计本季度的收入将达到约53亿美元,只增长了10% 。那么一般来说自由现金流不会比收入增速更大,勉强给个10%的预期;最后给定一个 EV/FCF 18X的估值乘数;

我们通过量化估值模型,得出以下结论:

Adobe 的新目标为254,还有48%的下跌空间

哪怕我们将增长预期,提升到12%,并将 EV/FCF 提升到 24X,结果

Adobe 的新目标为403,还有约20%的下跌空间

不管怎么说,Adobe仍有下跌空间,或是一个绝佳的做空标的!