关注我们私聊回复 “2404原油” 即可获得“摩根24年能源大会摘要”&“原油精炼月报”哦~

原油精炼市场月度报告

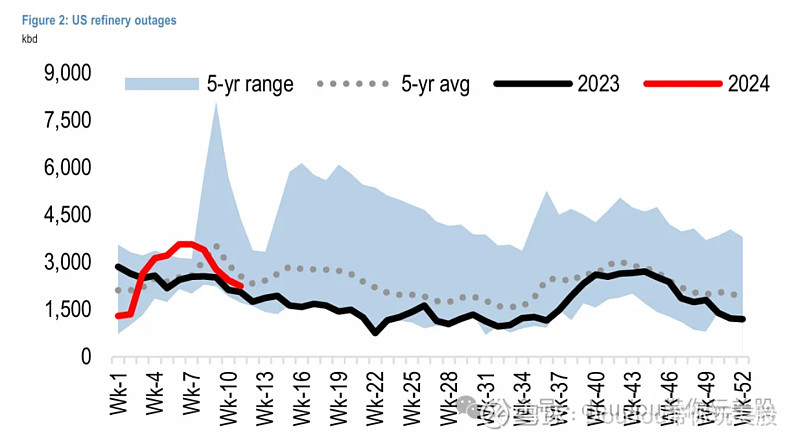

上周布伦特原油价格自去年10月以来首次攀升至每桶90美元以上,今年的涨幅达到18% ,并提前一个月达到我们的价格目标。尽管今年2月美国进入了炼油厂重型维修季节,随后俄罗斯、欧洲和中东进行了春季维修工作,导致3月份炼油产能总计减少340万桶。炼油厂的转型浪潮将在4月达到顶峰,届时全球每天将有370万桶的产能下线。

正常来说,炼油厂的维护是在需求季节性较低的时候进行的,但今年红海的局势,加上俄罗斯能源设施遭到袭击,以及几家未经计划的工厂停产,使得燃料市场趋紧,推高了美国和欧洲的柴油和汽油价格。

4月份以后,我们预计5月份炼油产能将下降至到每天120万桶,6月份继续下降到到每天110万桶,7月份下降到20万桶。

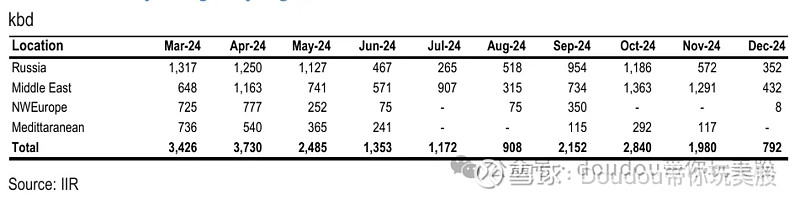

每月各地区的炼油厂产出

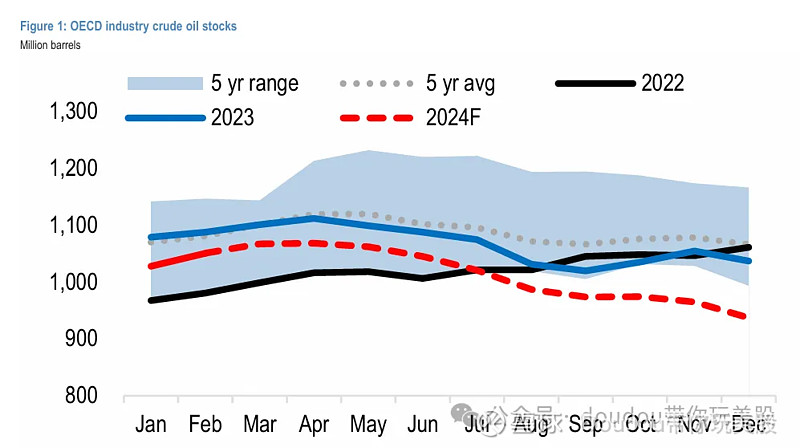

我们预计原油减产将持续到今年年底,第三季度减少240万桶,超过160万桶的历史平均水平,并将 OECD 商业原油库存推低至5年区间以下。然而,日产量下降240万桶并不罕见。在2023年发生过类似的减产,原油库存在7月至9月期间大幅下降了230万桶,推动布伦特原油价格从6月的每桶75美元上涨了22% ,至9月的每桶92美元。

每月各地区的原油库存

疫情复苏后的头2年,为了更好把握疫情后复苏的时间窗口与当前精炼行业的高利润率,美国炼油商选择推迟过去两年的一些维护工作。24年第一季度,美国炼油厂进行了大规模的维护,2月份减少340万桶产能。

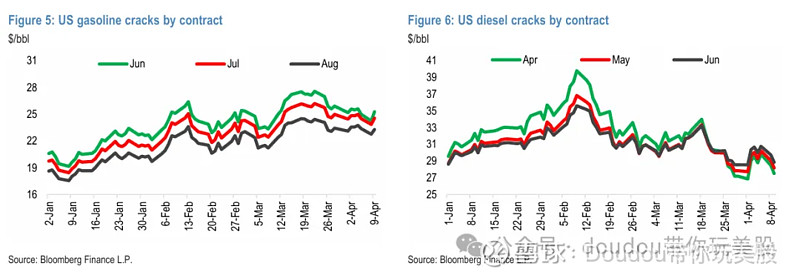

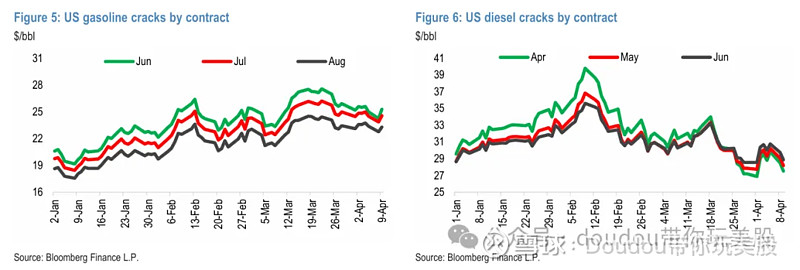

精炼厂产量

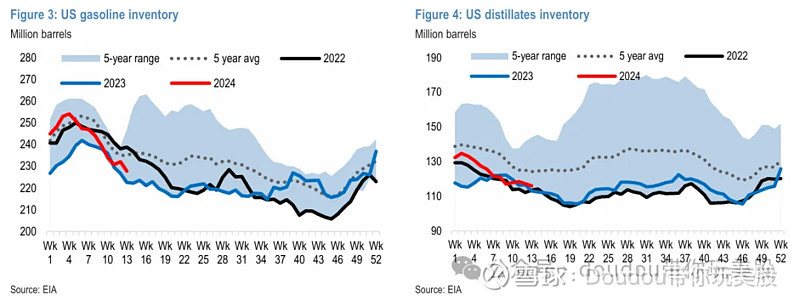

因此,多达五分之一的产能影响,使其成为有记录以来春季维护最严重的时期之一。因此,从1月底到3月底,美国原油库存增加了2950万桶,而汽油库存减少了2630万桶,分馏油库存减少了1470万桶,尽管需求疲软(图3和图4)。

在夏季驾驶旺季前,汽油库存就开始下降,这进一步加剧汽油与原油的价差,于此同时较为疲软的分馏油需求对柴油利润率构成了压力。

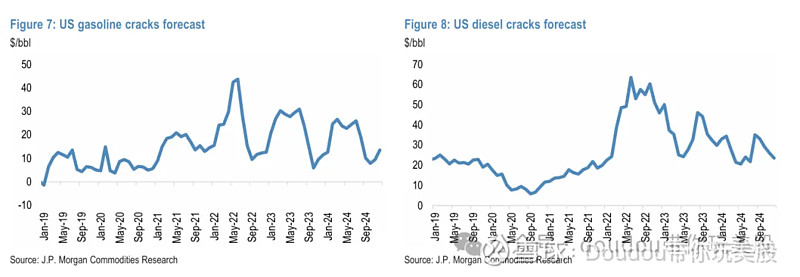

未来汽油、柴油利润价差展望

未来美国汽油-原油价差预期:

我们预计美国汽油与原油价差将在2024年第二季度升至每桶25美元,在2024年第三季度缓解至每桶22美元,并在2024年第四季度将下降到每桶9美元的价格。

未来美国柴油-原油价差预期:

我们预计美国的柴油与原油的价差在第三季度会从现在的水平上升12-14% ,达到平均每桶30美元,然后在第四季度缓和到每桶26美元。

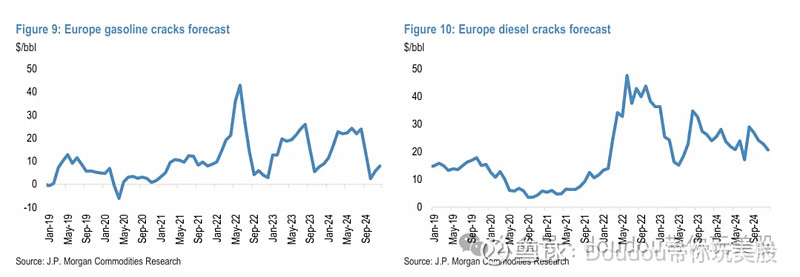

未来欧洲汽油-原油价差预期:

我们预计欧洲汽油原油价差在2024年第二季度达到平均每桶23美元,第三季度达到平均每桶21美元,并在今年结束时衰减到每桶5美元。

未来欧洲柴油-原油价差预期:

我们的预测是,欧洲柴油原油的平均价差在2季度为每桶22美元,在3季度为每桶24美元,在4季度下降到每桶23美元。尽管我们预计欧洲的柴油裂缝可能在今年保持在每桶22-24美元的紧张区间,但考虑到俄罗斯供应的风险,价差可能会进一步扩大;

在先前的2024年的北美峰会上,有两家原油精炼公司值得我们关注(PBF & VLO);以下为他们在会上发言的一些要点:

原油精炼行业的公司 - PBF$PBF Energy(PBF)$

- PBF该公司的主要战略重点仍然是保持可靠、高效地运营,维持管理层最近任命了一位具有丰富运营经验的炼油业务负责人。

- 在周转方面,管理层预计托莱多的计划维护将在3月底或4月初完成。该公司也已开始在特拉华市(FCC)扭亏为盈,预计将于4月份重新上线。

- 随着 TMX 接近完工,PBF 可以在其两个西海岸炼油厂(Martinez 和 Torrance)之间每天运行约40千桶 WCS 原油。

原油精炼行业的公司 - VLO$瓦莱罗能源(VLO)$

- VLO新增炼油产能的时间表仍然是热门话题。虽然尼日利亚 Dangote 炼油厂(日产650千桶)取得了很大进展,但管理层指出,俄罗斯地区炼油厂利用率较低,在很大程度上抵消了这一进展。在墨西哥,由于原油和产品物流方面的问题,Dos Bocas (日产340千桶)的全面运营可能会被推迟。

- 在运营方面,管理层强调了第一季度良好的周转执行情况,各部门或者重新上线,或者处于不同程度的启动阶段。维护结束后,管理层注意到新催化剂的产量和产量有所提高。

- 在可再生柴油方面,该公司预计,由于行业产能增加,RIN 价格今年将继续面临压力。VLO 的获取途径和加工低碳强度原料的能力仍然是一个关键的竞争优势。

- 在股东回报方面,VLO 的资产负债表上有约10亿美元的过剩现金,预计今年将超过其40%至50%的年度支出目标。

关注我们私聊回复 “2404原油” 即可获得“摩根24年能源大会摘要”&“原油精炼月报”