导读:今年是美国的选举年,83%的美国选举年表现良好,平均年回报率为11.3%;目前大多数优质股票的估值都处于高位,主要股指较年初至今上涨近 10%;

尽管去年财报遭遇一些挫折,拖累股价下跌,但两只成长股仍存在良好的投资机会。

为什么选两只成长股

在经历了2022/23年度险些陷入衰退,以及在16个月内史无前例地加息525个基点之后,2024年开局强劲,主要指数年初至今已经上涨了近10%。

历史上,在美国的选举年里,标普500指数(SP500)平均回报率为11.28%,23年中有19年(即83%的概率)表现积极,这意味着如果2024年的表现平均,那么指数还有一定的上升空间。

由于看不到衰退的迹象,通胀正在下降,劳动力市场仍然强劲,现在的市场似乎没有什么可担忧的,这导致一些股票的估值相对于其历史标准而言显得过高:

标普500 (SPY):混合市盈率23.7倍,15年平均19.05倍

英伟达 (NVDA):混合市盈率57.7倍,15年平均35.8倍

元平台 (META):混合市盈率31.5倍,13年平均29.3倍

微软 (MSFT):混合市盈率37.3倍,15年平均22.4倍

好市多 (COST):混合市盈率46.2倍,15年平均31.5倍

当前市场中存在着由AI驱动的繁荣,推高了这些优秀成长股的价格,我们必须脚踏实地,确保我们不会为这些优质企业支付过高的价格。购买优质但价格过高的企业,就如同以合理的价格购买劣质的企业一样,都不是什么好主意。尽管从传统的思维来看,大多数高质量股票的估值都显得有些过高,但我们仍然想介绍下两只优秀的成长股。

MercadoLibre公司(MELI)$MercadoLibre(MELI)$

MercadoLibre通常被称为拉丁美洲版的电商巨头亚马逊(AMZN)。与亚马孙相比,该公司的市值约小了20倍。虽然MercadoLibre通常被视为在线市场,但该公司近年来已经成为了金融科技巨头。旗下支付平台Mercado Pago,类似于PayPal(PYPL)提供的Venmo服务,在南美已经成为了一种流行的支付方式,拥有超过5300万的活跃用户,且在2023年的交易量超过了1350亿美元。

在过去的5年中,MELI的股票上涨了197%,收入增长了681%,这部分得益于许多电商和金融科技企业在疫情期间公众转向在线零售的推动下获得的增长。

MELI的在线市场与eBay(EBAY)非常相似,它建立了一个平台,将潜在的客户和卖家连接在一个地方,同时拥有自己的集成支付系统、广告和物流。

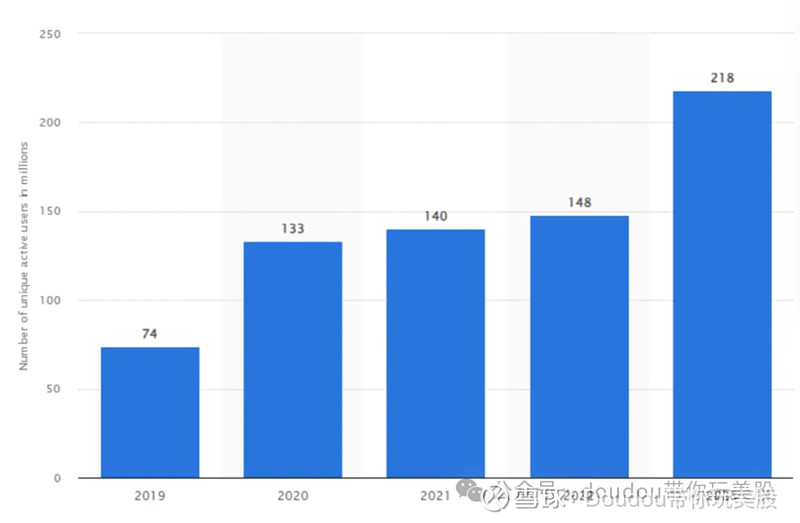

在2023年,MELI的服务拥有超过2.18亿的独立活跃用户,约占该公司运营所在市场(例如阿根廷、巴西和墨西哥)约 7 亿人口的 31%。

拉丁美洲由发达和新兴国家组成,正面临着政治动荡、阿根廷恶性通货膨胀、强势美元的可靠性以及潜在的经济增长停滞和贫困等重大挑战。

到目前为止,这些问题并未对MELI的增长造成任何损害,相反,该公司受益于该地区的国家变得更加富裕和世界偏远地区的数字化普及,这一趋势或将在未来几年推动MELI的增长,给投资者提供了一个良好的机会来多元化他们的投资组合,并从新兴市场的强劲经济增长中获利。

今年二月,MELI公布了其第四季度的收入,收入同比增长 42% 至 42.6 亿美元。EPS每股收益为3.25美元,低于分析师预期的7.02美元,这是因为公司发生了3.51亿美元的非经常性现金支出,与2014年的未清税务责任有关。

这项重大的一次性税收支出导致股价暴跌,目前的交易价格已经低于历史最高点的18%,这给了长期投资者一个以折扣价格购买告知股票的机会。

在评估像MELI或AMZN这样的企业时,考虑到这些企业大量地对自身能力进行再投资,看运营现金流对价格比(OCF/P)要优于看传统的市盈率,因为现金产生能力能更好地描绘出公司的真实价值。

小知识:OCF和市盈率

经营活动产生的现金流量(Operating Cash Flow,OCF)和市盈率(Price-to-Earnings Ratio,P/E Ratio)都是用来评估企业的价值和投资潜力的重要财务指标。

定义:

*OCF是衡量企业经营活动产生的现金流入和流出的净额;

*市盈率是企业市值与其净利润之比,用于衡量投资者对企业未来盈利的预期和支付股价的程度,市盈率越高,表示投资者愿意为每股盈利支付更高的价格。

不同点:

*OCF关注的是企业的现金流状况和经营能力,而市盈率主要反映了投资者对企业未来盈利的预期;

*OCF直接从现金流量报表中提取,更直接地反映了企业的现实财务状况,而市盈率只考虑了股价和盈利之间的关系;

*OCF通常用于评估企业的财务健康和盈利能力,而市盈率主要用于比较不同企业的估值水平和预期收益。

合适的使用场景:

*OCF适合用于评估企业的经营能力和财务健康状况,在评估高成长的公司时更为重要;

*市盈率适合用于比较不同企业的估值水平和预期收益,在评估成熟稳健的公司时更为有效。

自2011年以来,MELI已经证明是一家出色的复合企业,年均OCF增长率为29.5%。人们可能会认为,随着公司变得越来越大,市场变得越来越饱和,增长会下降,但事实恰恰相反,MELI已经能够重新加速其增长,自2017年以来的OCF年增长率达到了36.1%。

MELI的OCF增长历史上一直波动较大,负增长的年份后面往往会有大幅度的扩张,标准普尔全球的分析师预测这种情况将持续下去:

2024年:OCF为63.81亿,同比增长-27%

2025年:OCF为100.32亿,同比增长57%

2026年:OCF为97.74亿,同比增长-3%

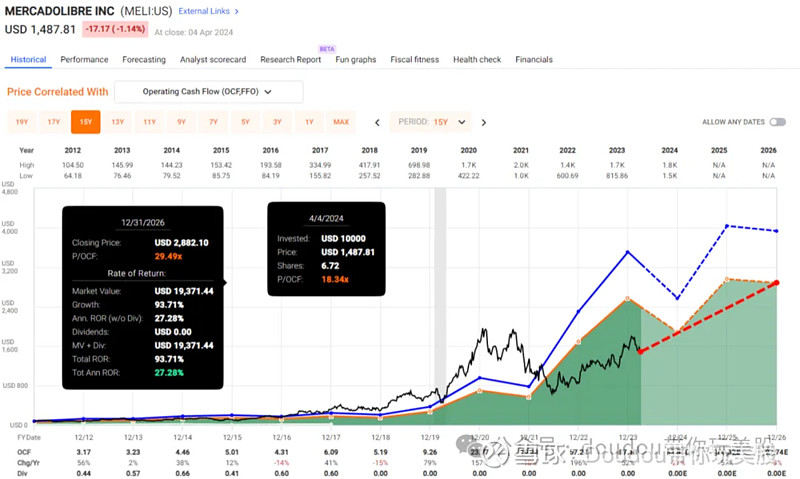

目前股票的P/OCF只有18.34倍,远低于过去15年的常态P/OCF的40.2倍。

当然,我们需要对减缓的增长进行估值调整,预计未来三年的年均增长率将在15%左右,所以预期P/OCF在30倍左右是完全可行的。作为参考,亚马逊规模明显更大,目前的P/OCF是20.33倍。

尽管根据过去的标准,预计未来三年的增长对于MELI来说将会比较平淡,因为该公司正在应对短期挑战,如COVID-19带来的借贷需求和2022年至2023年在其经营的国家的经济增长放缓,但预计OCF的增长在20%的范围内会恢复,伴随着新产品的推出和市场份额的进一步增加。

假设增长实现并且估值从今天的低迷水平扩大到OCF的30倍,长期投资者可以期待年化收益率最高达到27%,到2026年底的股票目标价为2880美元。

Booking Holdings (BKNG)$Booking Holdings(BKNG)$

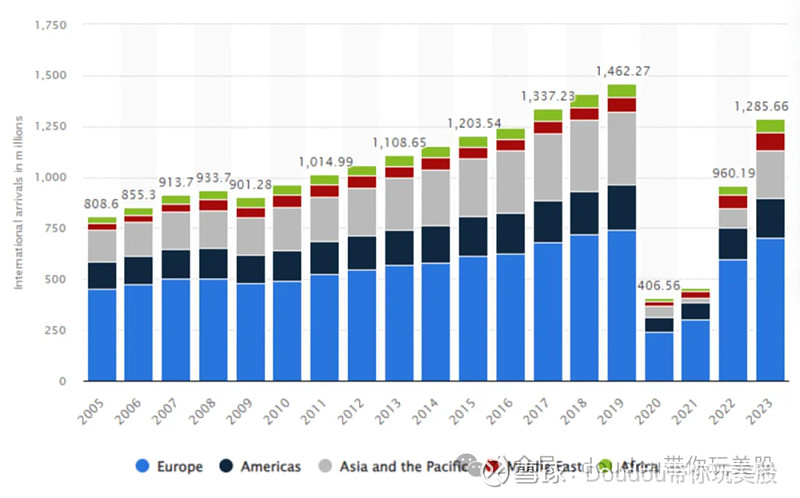

在新冠疫情重创酒店、航空公司、旅行社和旅游业之后,该行业再次经历“复兴”,每年旅行者数量不断增加,社交媒体广泛使用,人们优先考虑体验而非物质奢侈品。早在 2023 年,全球国际游客入境人数仍低于 2019 年疫情爆发前 14.6 亿人次的峰值,但旅游业正在迅速迎头赶上,人们普遍预计 2024 年将是创纪录的一年,游客数量将进一步增长。

Booking.com是一个全球性的在线旅行预订平台,覆盖200个国家,提供从酒店、体验、租车到机票的全方位服务。作为一个多元化的投资机会,它是旅行趋势不断增长的主要受益者之一。Booking目前拥有许多您可能熟悉的品牌,包括:

Agoda.com在线旅游预订平台

Kayak.com综合性旅行搜索引擎

CheapFlights专门用于搜索和比较航班价格的网站

Rentalcars.com在线租车平台

OpenTable在线餐厅预订平台

Booking的核心商业模式非常简单,它通过平台完成的每一笔预订从住宿提供商那里赚取10%到30%的佣金。此外,这些平台还通过在它们的网站上显示的广告产生收入。2023年,部分受到行业复苏的推动,Booking的每股收益(EPS)增长了52%,达到了152.22美元,这是一个特别强劲的表现。

一些投资者可能会认为,投资于可选择性消费公司尤其棘手,因为其受周期性影响,受到基础经济发展和美联储利率影响的支配,最终可能在必要时削减家庭可支配收入,首当其冲的是旅行开支。

我完全同意这一观点,然而,尤其是在美国,消费者仍然强劲,尽管利率为22年来最高。上周五发布的热门劳动力市场数据证实了强劲的经济,上个月新增了30.3万个就业岗位,远远超出了预期的20.5万个就业增加量。强劲的经济、下降的通胀以及最终的利率下调都预示着旅行业更多的增长空间,而Booking将从中受益。

尽管强劲的经济形势和行业的有利因素应该会在未来几年内持续提振Booking的股价,但在公司公布2023年第四季度和全年盈利后,公司的股价在2月22日下跌了10%以上。

公司报告第四季度每股收益为32.0美元,收入为47.8亿美元,分别超出预期1.95美元和7000万美元。净利润提高了29%,收入比去年同期增长了18%。

股价下跌是由于中东地区的军事冲突,导致假期期间的客房预订低迷,第四季度增长9.2%,低于预期的9.7%,拖累爱彼迎Airbnb(ABNB)和猫途鹰Tripadvisor(TRIP)等公司下来一样。这场冲突可能会暂时影响这个行业,给长期投资者一个更便宜获取股票的机会,因为所有的冲突最终都会解决。

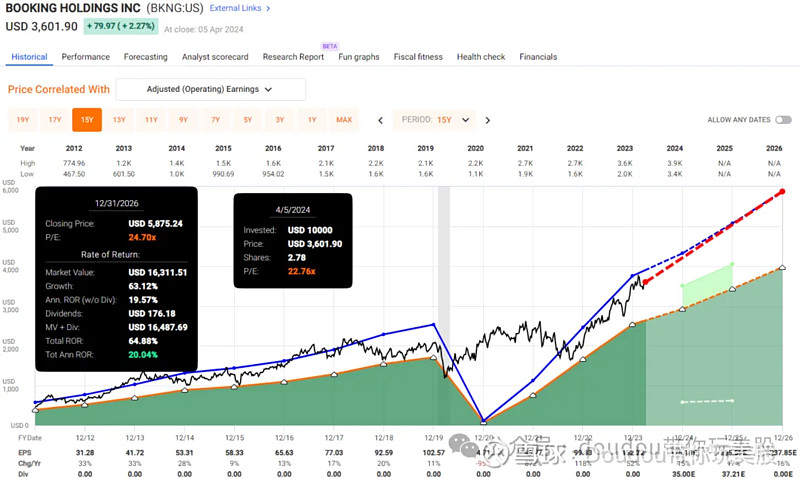

从 Booking 的庞大规模来看,2023 年,该公司平台上的客户预订量达到了 10 亿间夜的历史新高。在最近的财报电话会议中,公司还宣布了首次派发8.75美元的股息,大约为1%的股息收益率,同时还宣布了现有的股票回购计划。在过去的15年里,公司的每股收益(EPS)年均增长了16.7%,平均估值为其收益的24.7倍。如今,该股的交易价格是其混合市盈率的 22.8 倍,这意味着其公允价值略有折扣,预计会有更多增长:

2024年:预计的每股收益为175.18美元,年增长率为15%

2025年:预计的每股收益为205.59美元,年增长率为17%

2026年:预计的每股收益为237.85美元,年增长率为16%

预计在未来三年内,EPS的年增长率将保持在16%左右,这与公司在过去15年内实现的增长率非常相似,因此这个预期非常有可能实现。

当前的估值低于历史区间,投资者今天购买股票可以有较好的安全边际,到2026年底,预计年度总投资回报率将达到20%,股价目标为5,875美元。

但是,请记住,潜在的经济衰退或GDP增长显著放缓可能会对股价和增长预期产生负面影响。

更多MercadoLibre个股信息可查看往期内: