导读:万事达卡是世界上第二大支付网络,在全球拥有超过1亿个接收点。该公司的增值服务一直是一个关键的增长动力,其增长速度超过了公司的整体增长速度,并使其有别于竞争对手 Visa。尽管最近的诉讼和监管风险,万事达的强劲增长,盈利能力和折扣估值使其成为一个有吸引力的投资机会。

业务概述

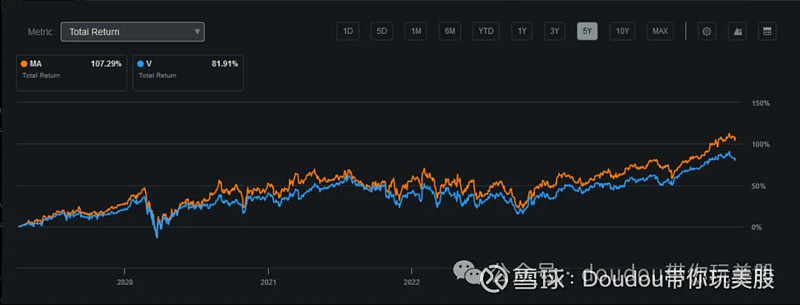

万事达$万事达(MA)$ (MA)是仅次于竞争对手 Visa 的全球第二大支付网络,在全球拥有超过1亿个的接收点。该公司是完美的复利股票,在近十年里,它每年的回报率约为21.5% 。现在该公司的核心支付网络增长已经放缓至个位数区间,但预计该公司的增值服务业务将有助于在未来十年保持两位数的增长速度。

万事达的增值服务包括网络和智能解决方案、数据和服务、数字身份等。这些点让它与主要竞争对手 Visa 在业务上形成了差异,也为了万事达的增长速度超过了竞争对手提供了动力。当然,这导致了万事达有相对较高的市盈率。

财务表现

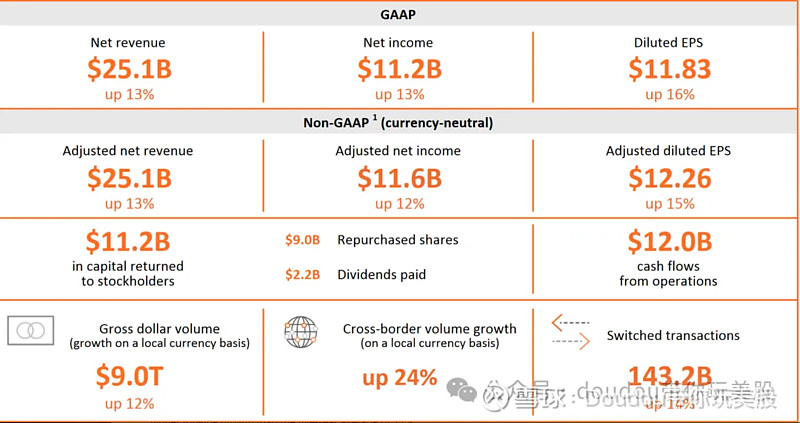

万事达在1月底公布了第四季度收益,调整后每股收益为3.18美元,同比增长20% 。第一季度的收入为65亿美元,同比增长13% 。增长速度的加快表明该公司有能力拓展新业务,并通过严格的成本控制通过利润表放大影响。该公司指出,截至2023年底,全球流通的万事达品牌卡数量达到了惊人的330亿张

将万事达的营收增长拆分开来看,增值服务在第四季度继续表现出色。我们看到支付网络增长了9% ,这是一个可靠的结果。然而,随着客户继续表现出强烈的需求(特别是对防欺诈和网络安全等服务的需求),增值服务以19% 的速度增长。

这主要是因为金融公司和消费者面临着越来越大的欺诈威胁,无论是在数量上还是在复杂程度上,对防范欺诈等服务的需求都将保持强劲。在这种情况下,针对网络安全的增值服务与解决方案的价格也将高度缺乏弹性。例如,据英国《金融时报》报道,与前一年相比,2023年推付式金融欺诈案增加了22% 。随着欺诈企图继续增长,对情报和欺诈预防服务的需求也必然增长。预计万事达的增值服务将保持2位数以上增速。与华尔街分析师的预期基本一致。

万事达的23年报告显示,整个业务增长强劲,实现了两位数增长,同时公司还实行90多亿的股份回购计划。

公司估值

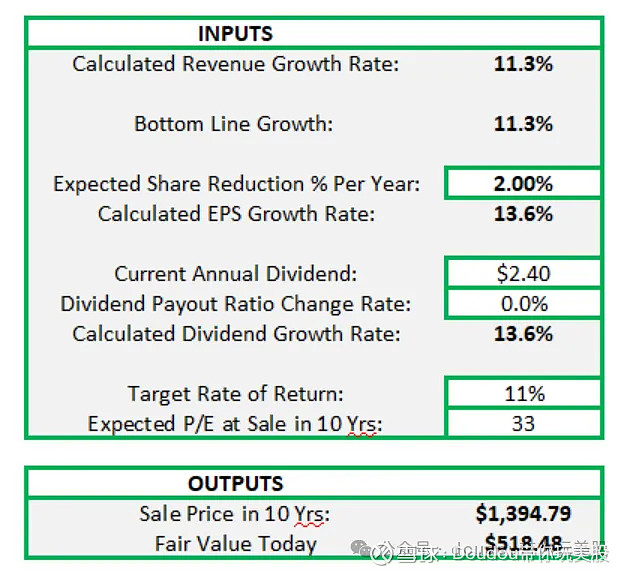

万事达目前的远期市盈率为33.1倍,相对于5年平均水平35.1倍来说,当前价格较为便宜。作为衡量管理层对股东资本管理水平的一个重要指标,公司的资本回报率(ROC)有所提高。ROC 目前接近41% ,远高于的五年平均水平36%。与此同时,分析师预计未来三年营收增幅将超过12% ,高于过去五年11% 的平均增幅。

用现金流量折现法对公司进行估值,预测的结果略高于11% 的收入增长率,这与公司十年的收入复合年增长率一致。从保守角度看,我不会为公司净利润率的任何扩张建立模型。万事达在过去10年中以略高于2% 的年复合增长率回购股票,我预计这一趋势至少会持续下去。该公司的股息支付率极低,不到20% 。

在这里我们使用11% 的折现率,这与预测的收入增长一致,但可能低于它的WACC。我们得出了今天的公允价值价格518美元,比当前价格高出9% 左右。

其他支付相关的内容: