历史上的“价值”和“成长”

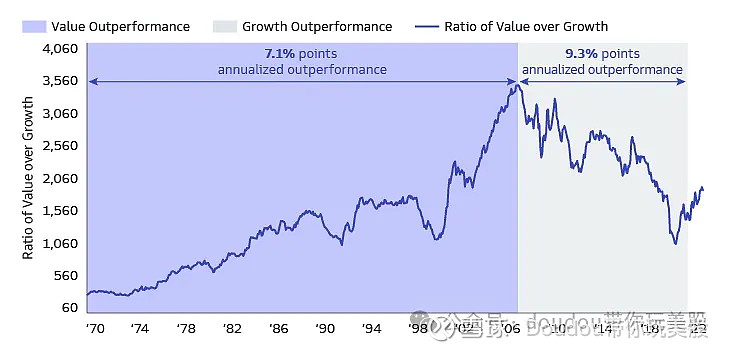

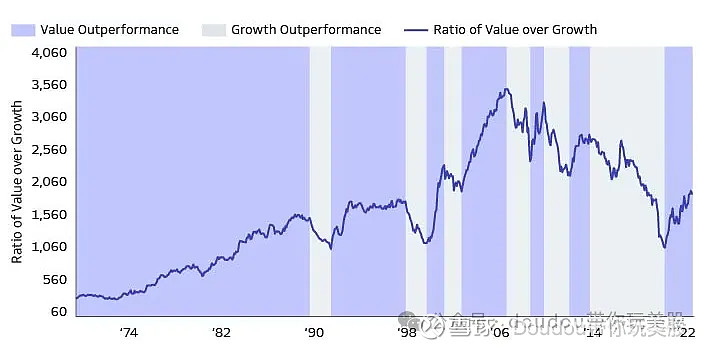

价值股长期以来一直表现出色,在1970年至2007年初期间占据主导地位。相比之下,从2007年年中到COVID-19大流行,增长一直占主导地位,当时价值股再次开始跑赢大盘。

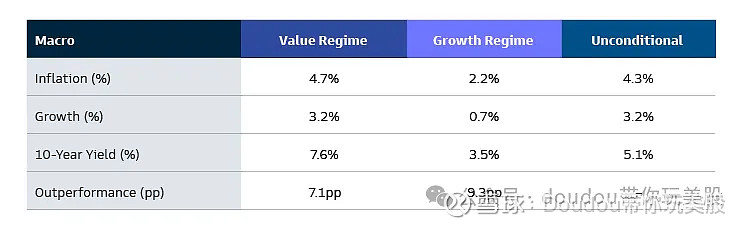

价值风格和成长风格具有非常明显的长期驱动因素。当通胀高企、经济增长强劲、利率高企时,价值风格占主导地位。相比之下,当通胀率较低、经济增长相对疲软、利率较低且下降时,成长风格占主导地位。

通胀利好价值股主要基于两个主要原因。1)首先,当需求超过供应时,通货膨胀通常会发生。由于传统行业相对刚需,它们的增长预期明确。在这一点上,无论是价值股还是成长股盈利增长是普遍存在的,因此投资者不太愿意为此支付溢价。2)其次,那些在未来能产生稳定现金流的资产,在高利率的情况下,将会有更高的现值。(你可以简单的理解为现金流能在高利率的情况下产生更多的利息,所以那些能稳定产生现金流的资产变得更值钱了)

在二战后直到1970年代的大部分时间里,利率不断上升,以应对不断上升的通货膨胀,导致了一段明显的价值主导地位。到1980年代初通货膨胀开始下降时,它已经变得如此根深蒂固,以至于投资者怀疑这是新趋势的开始,因为债券收益率在很长一段时间内都远高于报告的通货膨胀率。在此期间,价值与成长之间的风格切换变得更加频繁,但由于通货膨胀率在2000年代初之前一直保持在高个位数,经济增长保持相对强劲,价值风格占主导地位。

在2008年全球金融危机之前,价值风格在很大程度上占据了主导地位,随后开启了一个长期停滞的时代,这段时间里成长风格开始主导市场。后全球金融危机时代的特点是经济增长顽固平庸。这使通胀保持在创纪录的低水平,并促使各国央行不遗余力地刺激经济,将利率保持在接近零甚至负值的水平,并通过量化宽松计划向市场注入廉价资金。由于资本成本为负,增长稀缺,投资者将资金投入到少数实现盈利增长的公司。在此期间发生了几次逆转,但都没有持续很长时间,因为通货紧缩和低的债券收益率再次出现。

在 2020 年成长股的表现达到顶峰,当时 COVID-19 大流行使全球经济增长陷入深度收缩,各国央行进入超速运转状态。随着世界转向线上,随着创新和颠覆的加速,增长受益匪浅,而原本需要数年时间才能站稳脚跟的数字化应用在短短几个月内就出现了。另一方面,由于大范围疫情的封锁,许多价值风格的企业的收入消失了。

价值风格的最新转折点发生在 COVID-19 疫苗宣布的时候,这让各国重新开放并导致通货膨胀急剧上升。乌克兰战争加剧了这种情况,促使各国央行开始了几十年来最快、最陡峭的紧缩周期。然而,在短期内,周期性风格轮动可能会加剧价格的波动与反转。

虽然,从长期趋势来看,1970-2007年由价值风格主导,2007-2020年由成长风格主导,但在这两段时间内都存非主导风格表现超过主导风格的年份,而且不少。

未来是“价值”还是“成长”

在未来一年左右的时间里,我们认为宏观环境面临的风险将偏向于价值股。虽然在2024年底之前通胀率在一直在下降,但依然还在央行的合理通胀目标之上。与此同时,面对通胀高企,各国央行今年不太可能急于降息。虽然经济增长一直在放缓(这将利好成长股),但情况好于预期。

除此之外,市场风格还将取决于长期经济增长和中性利率的普遍水平。所以关键问题是,在后全球金融危机时代占主导地位的疲软增长和低通胀预期的趋势是否会重新出现,或者这是否标志着持续更强劲的增长、更高的通胀预期和利率的开始。

虽然持续转向1970年代式的通胀率似乎不太可能,但有充分的理由认为,目前的高通胀既不是暂时的,也不是持续的,而是结构性的,由人口老龄化、去全球化和脱碳等因素驱动。过去 20 年的被认为是有消费力的、有充足的能源和劳动力供应的20年。随着国家转向去全球化和大宗商品贸易政治化,消费类与供应两者都变得越来越稀缺和昂贵。经济增长的波动性可能更大,我们预计大宗商品在推动经济增长方面将比以往商业周期发挥更核心的作用。在这种环境下,增长型和价值型之间的明显区别可能会逐渐消失,取而代之的是更加关注阿尔法机会,尤其是那种增长的行业和地域。技术正在成为所有行业的重要组成部分,而向脱碳的转变正在增加长期表现不佳的市场部分的增长机会。

此外,企业用于产生经济价值的资产性质的彻底变化(特别是无形资产的兴起)可能会使增长和价值的传统定义变得不那么准确。事实上,现行的会计惯例在20世纪中叶发展起来,以反映主要依赖实物资产运营的企业的经济现状,难以捕捉由无形资产驱动的企业的真实经济绩效,这可能会造成价值的扭曲。

比如,软件成本就是一个用于无形成本可以提高经济价值的例子。这减少了报告的会计利润和资产负债表资产,从而提高了市盈率和市净率。但从价值投资的角度来看,这样的业务似乎过于昂贵,尽管它实际上正在为股东创造价值。这给我们了一个提示:依靠任何一种分类标签进行投资可能并不理想。