导读:

◆保德信金融集团的总回报率已超过标准普尔500指数,股价上涨26%,高股息率推动总回报率接近30%;

◆该公司的财务数据显示业务部门的增长,每股收益以及来自美国、国际和资产管理业务的收入增加;

◆该股被认为被低估,合理目标价为每股 130 美元,潜在上涨空间为 12%;

◆价值 10 亿美元的股票回购协议的批准应会进一步提振 PRU 的价格势头。

最新的财务数据

保德信金融(PRU)在二月份公布了他们的第四季度业绩,完成了他们的财年业绩。第四季度的报告调整后营业收入为 9.43 亿美元,对应每股收益(EPS)为2.58美元。这与去年同期相比略有改善,去年第四季度的收益为9.32亿美元,EPS为2.42美元。截至财年结束,2023 年全年营业收入为 42.86亿美元,每股收益为11.62美元。相比2022 年的每股收益10.31 美元有所增长。

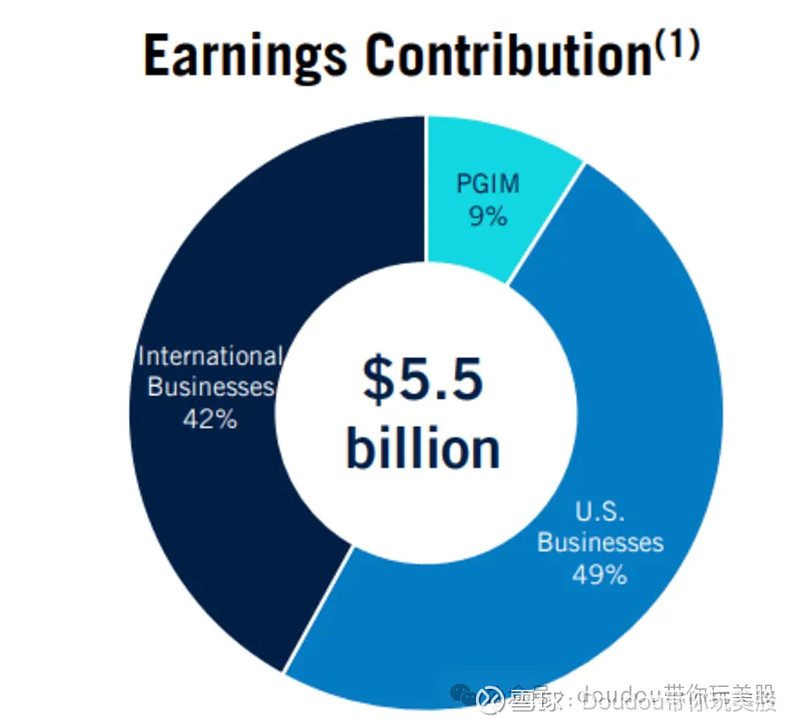

公司的总收入达到了510亿美元,这来自三个主要部门。占比最大的是美国业务49%,占比第二多的是国际业务42%,最后是占9%的PGIM部门。PRU的业务多样化,但他们的大部分收入来自个人寿险和保险业务中获得的保费和年金。

截至第四季度,向股东返还的资金总额为7.08亿美元。其中包括2.5亿美元的股份回购以及4.58亿美元的股息发放。截至上次财报电话会议时,董事会已经授权在2024年进行10亿美元的股份回购,这值得注意,因为在这些水平上进一步的回购意味着管理层对他们不断产生更多回报的能力充满信心。不仅如此,它还有可能通过提高PRU的股价让股东收获更多。

在上次财报电话会议上,PRU的执行副总裁兼美国业务主管Caroline Feeney表示正在积极努力继续发展他们业务的每个部分,以下是他的发言:

“我们继续专注于业务多元化,拓展5000人以下的市场和协会领域细分市场。我们正在推出新产品,如补充健康保险,并继续发展我们的残疾保险。我们在多元化方面取得了进展,残疾保险的保费和费用的增长速度高于以往,我们的补充健康保险的保费也以强劲的两位数年增长率增长。这种多样化推动了更强劲的核心收益,利润率更高。”

细分市场的增长

保德信金融业务中最大的部分来自美国业务。这占据了他们收入的49%,带来了约379.2亿美元的收入,这种增长也可以归因于利率的提高以及费用的降低。退休策略在第四季度产生了164亿美元的销售额。其中,个人退休渠道带来了21亿美元的销售额,这是自2019年疫情爆发前的最高水平。固定年金销售额翻了一番,自2022年第四季度以来,个人寿险销售额增长了33%。

保德信的国际业务部门在日本和新兴市场继续显示增长。他们的国际业务销售额同比增长了24%。该业务部门占他们收入的42%,金额为318.3亿美元。随着人口老龄化提供了扩张机会,他们的产品组合将继续保持增长。例如,在日本,由于最近推出的产品,寿险销售额增长了21%。

他们国际收入的另一大部分来自较小的新兴市场。在巴西市场,寿险销售额增长了24%,PRU继续在国际领域实现增长的前景光明。每个业务部门都在不影响其资产负债表实力的情况下,继续成功应对宏观环境。有助于降低风险的因素是PRU手头的现金储备。管理层表示,他们的流动性目标在3亿至5亿美元的范围之间。目前,PRU的现金和流动资产目前为41亿美元,远远超出了目标范围。这应该有助于抵消他们在下半年预期降息时面临的任何潜在障碍或阻力。

股息与估值

此外,保德信的股息增长表现出色。在过去五年的时间段内,股息的复合年增长率(CAGR)为6.42%。放眼到10年的周期,其股息的CAGR达到了10.5%,而行业中位数的股息率仅为3.5%,PRU保持了连续15年的股息增长记录,这进一步增强了对管理层继续支付高股息增长的信心。

我们整理自2018年以来保德信所有年度股息支付金额的数据,可以看到自那时以来的平均年度股息增长率为6.36%,以此我们假定其未来的增长率为6%,以与长期平均值相符,全年销售额增长了11%,宏观环境可能会变化,保守预估的每股目标价位130美元,截止4月3日,其收盘价为116.87,这意味着潜在的上涨空间为11%。

风险提示

由于美联储暂未降息,市场可能会继续处于利率较高的环境中,PRU 可能面临资产价值潜在下降的挑战。由于商业模式依赖于保险年金和保费收入,他们依赖于保费的金额超过他们需要支付的索赔金额。

其次,PRU的股价不像以前那样具有吸引力,如果我们查看一些其他估值指标,股价目前可能显得有点昂贵。PRU目前的市盈率为8.64,过去5年的平均市盈率仅为8.01。