导读:

博通营收强劲持续增长,同时,高质量的收购让它的业务更多元化。另外,高速发展的市场、持续的回购和逐年递增的每股分红,也是不断看好博通的理由。

强劲的财务

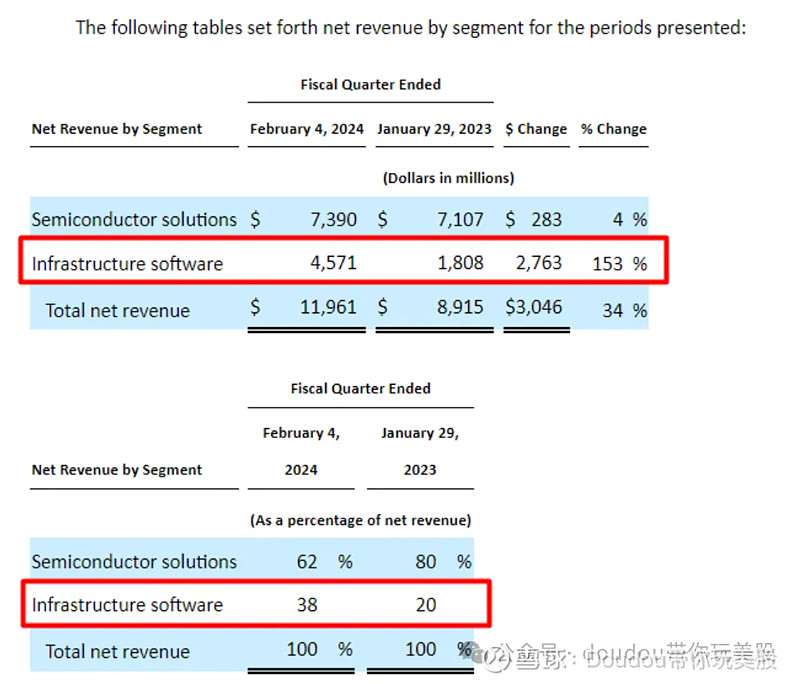

在2024财年第一季度(截至2024年2月4日),博通(AVGO)报告了强劲的营收,达到了119.6亿美元,同比增长了显著的34%,环比增长了29%。这一营收数字超出了市场共识预估的117.2亿美元。此外,非GAAP每股收益为10.99美元,同比上涨了6%。

VMware促进营收结构多元化

第一季度2024的一个重要亮点是,这是VMware首次作为博通业务的核心部分被纳入。博通能够基于VMware扩展其产品和服务,并在创建私有和混合云环境方面加强其市场地位。

博通的基础设施软件收入同比激增153%,达到45.7亿美元,现在占总收入的38%。其中约132%的增长来自VMware。管理层表示,预计今年VMware将继续保持强劲的订单量,预计该部分在2024财年第二季度的订单将增长到超过30亿美元。

在另一方面,博通的半导体解决方案收入达到73.9亿美元,同比增长4%,环比增长1%,在上个季度翻了四倍后,与人工智能相关的收入现在占该部分总收入的31%,达到了23亿美元。

根据各种分析师的众多观点,博通在收购后的重点是将VMware重新聚焦在其核心业务上,同时出售非核心资产,这一策略与其之前对Agere、LSI Logic、Brocade或Emulex等收购案采取的方法一致。

数据中心的机会

一家瑞士私人银行(在其给客户的备忘录中)提到:各种交换标准和光电连接使用的增长非常迅速,但数据中心网络市场的竞争非常激烈。650group的数据也为这个市场的增长提供了有力的佐证(仅在2023年,商用硅市场的容量就增长了40%。)

市面上流行的主要是InfiniBand提供的高宽带服务,但面临兼容性问题。这将给博通带来更多的机会,博通管理层预计,在“超大规模计算中心部署标准网络连接和扩展AI加速器”的驱动下,2024财年的网络收入将同比增长35%。

其他的优点

通过软件实现更好的业务多元化和增长潜力。根据管理层的预测,博通在本财年营收将超过500亿美元的年收入,其中最高40%来自软件。理论上,这应该会导致利润率的增加,因为与硬件收入相比,软件收入的成本商品销售额(COGS)相对较低。

同时博通每年给出了更高的每股分红很可能会吸引更多寻找人工智能领域价值机会的投资者。并非所有投资者都愿意在当前科技繁荣期间冒险购买成长股。注重价值的投资者希望投资稳定的大型公司,这些公司有良好的红利,最好能稳定增长。博通就符合这些条件:

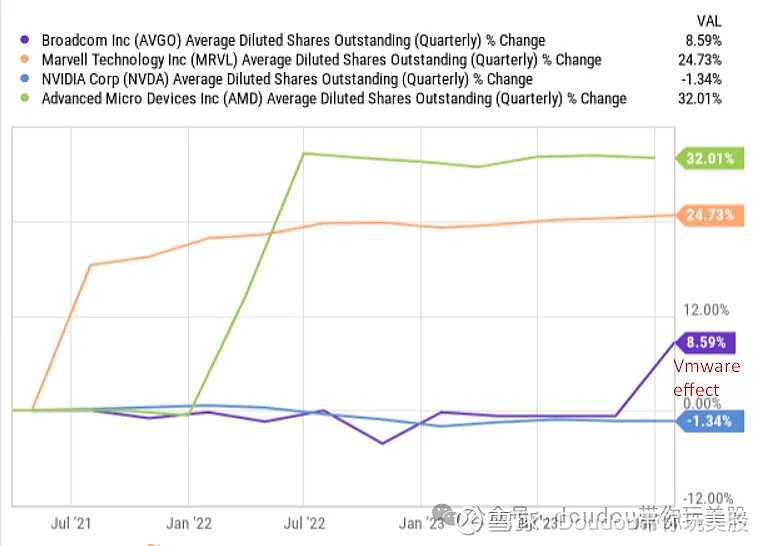

此外,根据自由现金流收益率(FCF yield)的估值指标,AVGO似乎是其细分市场中最便宜的公司之一。AVGO每股自由现金流在过去10年里以惊人的30.42%的年复合增长率增长。同时,在过去的5年中,流通股数量仅增加了约8.6%(这主要是由于公司最大的一笔购买 - VMware)。

而且,公司持续进行股票回购,因此博通的流通股数量并未像其高增长同行英伟达或超威半导体那样显著增加。

总结

在业绩方面,博通营收强劲持续增长,同时,高质量的收购让它的业务更多元化。另外,高速发展的市场、持续的回购和逐年递增的每股分红,也是不断看好博通的理由,不过博通当前股价1353美元,对入局门槛略高了。