课时50:如何认识主流财务比率体系(下)

以下这两个没问题

总资产报酬率净资产收益率

营运能力比率包括:

存货周转速度=营业成本/平均存货(注意:这里的平均存货要用原值,而不是报表显示的净值,因为净值做了计提减值准备)

应收账款周转率(全世界都在用,但这是错的)

固定资产周转率(固定资产要用原值,不能直接用报表上的净值)

固定资产原值周转率代表企业的固定资产推动市场营业额的能力,或者固定资产与市场的关联度。

总资产周转率代表全部资产驱动市场的能力

现金流量比率

杜邦分析体系,也有问题。

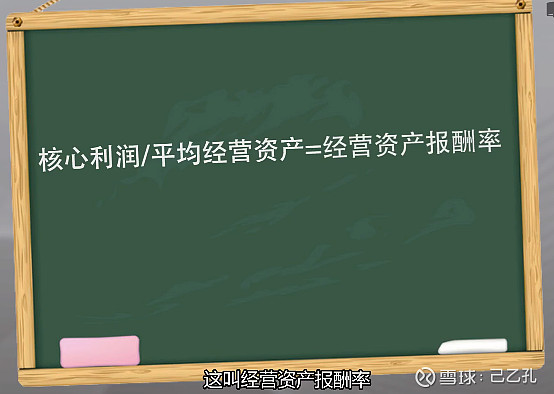

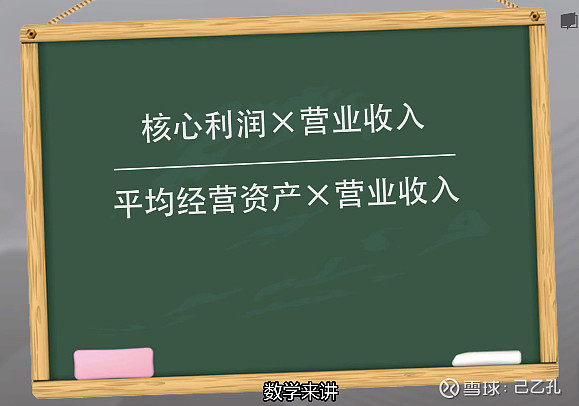

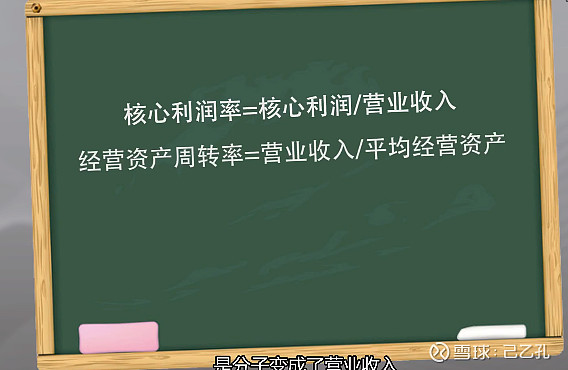

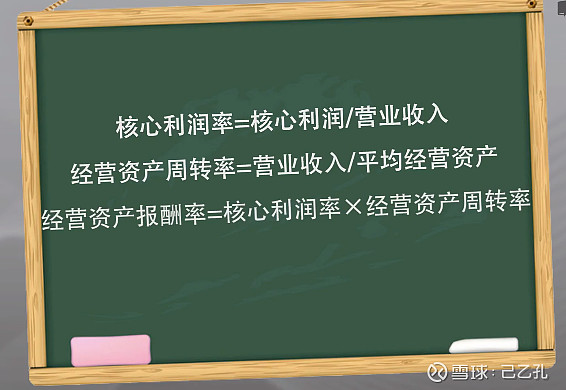

如何提升经营资产周转率?

第一:让分子加大,通过涨价,增加销量(比较难)

第二:让分母变小,通过降低货币资金,降低存货,降低应收账款,降低固定资产,降低无形资产(结论:皮包公司周转最快)

如何提高核心利润率?

降低销售费用,降低管理费用

正确的做法:

杜邦分析体系的精髓是最大限度地提高资产利用率,消除不良资产占用,把不良资产降到最低。

如何降低不良资产:

1、降低居高不下的货币资金

2、减少周转缓慢的存货

3、降低在建工程

4、降低闲置固定资产

6、降低其他应收款

改变销售结构,多销售对综合毛利率贡献大的产品,从而提高经营资产报酬率。

如果对企业的各种比率根据权重加权平均,算出一个综合的分数,给企业打分可行吗?

国内外试过无数次,到目前为止,这样的方法不可行。